Προσδοκίες ότι θα αλλάξει πίστα η ελληνική οικονομία πριν από τις εκλογές έχουν καλλιεργήσει οι αγορές, ενώτο οικονομικό επιτελείο αναμένει με αγωνία την ετυμηγορία του οίκου αξιολόγησης S&Ρ την Παρασκευή.

Ωστόσο, υπάρχουν και αναλυτές, όπως αυτοί του οίκου JP Morgan, που χαρακτηρίζουν απίθανη μια αναβάθμιση μέχρι να υπάρξει καθαρή εικόνα για την επόμενη κυβέρνηση.

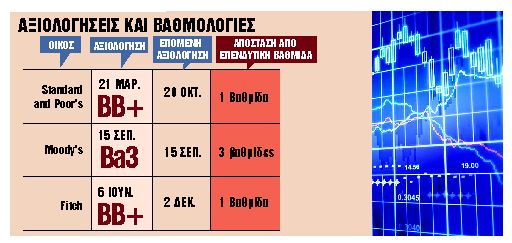

Αποκτά ιδιαίτερο ενδιαφέρον η χρονική στιγμή, διότι ύστερα από δώδεκα αναβαθμίσεις της Ελλάδας από το 2019, ο S&P βαθμολογεί τη χώρα ένα σκαλοπάτι πριν από την επενδυτική βαθμίδα. Και μάλιστα είναι ο τελευταίος ο οποίος προβαίνει σε αξιολόγηση εντός της τετραετίας της παρούσας κυβέρνησης.

Τα καλύτερα δημοσιονομικά και αναπτυξιακά στοιχεία έχουν αυξήσει τα στοιχήματα των αναλυτών για μία κίνηση-έκπληξη προςτην απόκτησητης επενδυτικής βαθμίδας την άνοιξη και πριν από την κάλπη της 21ης Μαΐου.

Η απώλεια της επενδυτικής βαθμίδας έγινε το 2010, με τον χρόνο παραμονής εκτός του «κλαμπ» να μετρά 11 έτη, και είναι σημαντικά μεγαλύτερος σε σχέση με τις υπόλοιπες χώρες του Νότου με Μνημόνια.

Ακόμα και αν η Ελλάδα δεν λάβει την προσεχή Παρασκευή την επενδυτική βαθμίδα – και εφόσον δεν υπάρξουν δυσάρεστες εκπλήξεις ως προς το δημοσιονομικό και πολιτικό μέτωπο -η χώρα εκτιμάται ότι θα επιστρέψει στην επενδυτική βαθμίδα εντός του 2023.

Το Ελληνικό Δημόσιο υπολείπεται κατά 1 έως 3 βαθμίδες από την επενδυτική κατηγορία, ανάλογα με τον οίκο αξιολόγησης.

Η απώλεια της επενδυτικής βαθμίδας κάνει τον δανεισμό της Ελλάδας πιο «ευαίσθητο» σε αρνητικές μεταβολές του διεθνούς κλίματος και σε εγχώριες μεταβλητές, όπως είναι οι εκλογές και οι δημοσιονομικές αποκλίσεις.

Οταν η Ελλάδα καταφέρει να ξαναμπεί στο κλαμπ των ομολόγων «επένδυσης», τότε αυτό θα οδηγήσει και στην αναβάθμιση του αξιόχρεου των τραπεζών. Θα μπορεί να δανείζονται με πιο χαμηλά επιτόκια από τη διατραπεζική αγορά και με εγγύηση ομόλογα του Δημοσίου, τα οποία θα αποτιμώνται στην πραγματική τους αξία. Αυτό με τη σειρά του μπορεί να φέρει φθηνότερα από τις τράπεζες προς επιχειρήσεις και νοικοκυριά.

Η ενδεχόμενη πτώση του κόστους δανεισμού αποτελεί σημαντικό όφελος για την Ελλάδα και το κόστος εξυπηρέτησης του χρέους της. Η χορήγηση επενδυτικής βαθμίδας, σύμφωνα με τους οικονομολόγους, αναμένεται να αποδειχθεί ένα ισχυρό σήμα για αγορές ομολόγων από επενδυτικά κεφάλαια που, λόγω καταστατικού, μπορούν να αγοράζουν μόνο ομόλογα επενδυτικής βαθμίδας.

Και τα κεφάλαια αυτά είναι περισσότερα από εκείνα που επενδύουν σε χαμηλότερης αξιολόγησης κρατικούς τίτλους. Η μείωση των αποδόσεων των ελληνικών ομολόγων θα περιορίσει και το κόστος δανεισμού των επιχειρήσεων.

Τα επιτόκια δανεισμού μπορεί να υποχωρήσουν αρκετά κάτω από τα ιταλικά, αναβαθμίζοντας την Ελλάδα σε πιο ασφαλή επενδυτικό προορισμό (μειώνεται εν ολίγοις δραστικά ο κίνδυνος χρεοκοπίας).

Για τα επόμενα έτη, ο Οργανισμός Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ) εκτιμά πως οι ακαθάριστες χρηματοδοτικές ανάγκες της Ελλάδας θα παρουσιάσουν πτωτική τάση από το 15% του ΑΕΠ το 2022. Για το 2023, ο Οργανισμός εκτιμά τις δανειακές ανάγκες της χώρας στα 15,4 δισ. ευρώ, το μεγαλύτερο μέρος των οποίων αφορά την αποπληρωμή προγενέστερου χρέους.