Πώς προστατεύεται σήμερα η πρώτη κατοικία από πλειστηριασμούς;

Από το 2008 Ώς και τις 31 Δεκεμβρίου 2013 δίνονται με νομοθετικές ρυθμίσεις ετήσιες παρατάσεις στην απαγόρευση της διενέργειας πλειστηριασμών της πρώτης κατοικίας, καθώς και άλλων ακινήτων από τις τράπεζες για οφειλές δανειοληπτών προς αυτές.

Τι προβλέπουν οι διατάξεις αυτές, ποιες θα καταργηθούν και ποια ακίνητα θα βρεθούν αύριο χωρίς ομπρέλα προστασίας από πλειστηριασμούς;

Σήμερα προστατεύονται από πλειστηριασμούς όλα ανεξαιρέτως τα ακίνητα που βρίσκονται στην κατοχή ενός οφειλέτη ανεξάρτητα από την ιδιότητά του, εφόσον χρωστά σε τράπεζες έως 200.000 ευρώ. Δηλαδή, η ρύθμιση προστατεύει, εκτός από την πρώτη κατοικία που είναι και το ζητούμενο για την κυβέρνηση, και άλλου είδους ακίνητα. Αν π.χ. χρωστά ως 200.000 ευρώ αλλά, εκτός από την πρώτη κατοικία, διαθέτει ένα εξοχικό ή κατάστημα, η τράπεζα δεν μπορεί να του τα εκπλειστηριάσει. Η ρύθμιση αμφισβητείται από την τρόικα, η κυβέρνηση συμφωνεί, και μάλλον βαίνει προς κατάργηση.

Ποια άλλη ρύθμιση αμφισβητεί η τρόικα;

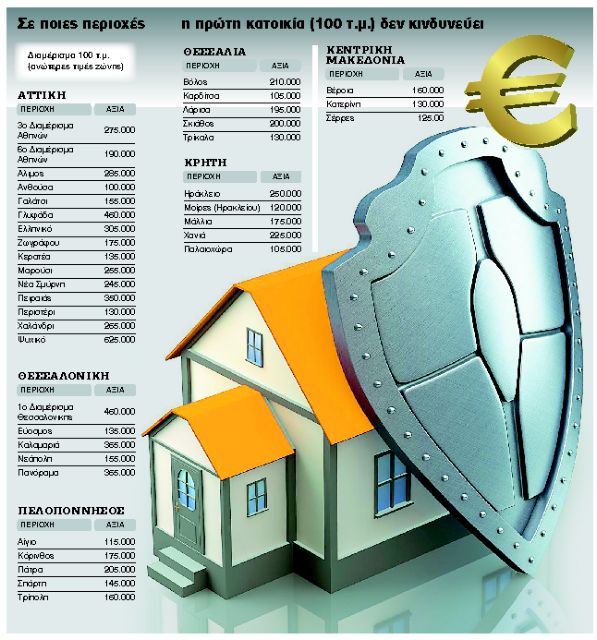

Αυτήν που προστατεύει από πλειστηριασμούς την κύρια ή μοναδική κατοικία του δανειολήπτη, ανεξάρτητα από το ύψος της οφειλής, την ιδιότητά του, αλλά και την ιδιότητα του δανειστή (ακόμη και αν εκείνος είναι… ιδιώτης), εφόσον η αντικειμενική αξία του ακινήτου δεν υπερβαίνει το αφορολόγητο όριο για την πρώτη κατοικία, δηλαδή 200.000 ευρώ προσαυξημένα κατά 50%. Δεν υπάρχει λόγος, λένε οι δανειστές, να προστατεύεται οριζόντια κάθε ακίνητο που χρησιμεύει ως κύρια κατοικία του οφειλέτη, εφόσον η αντικειμενική του αξία φθάνει στα 300.000 ευρώ για τον άγαμο, στα 375.000 ευρώ για τον έγγαμο και στα 450.000 ευρώ για τετραμελή οικογένεια. Ούτως ή άλλως, μόνο το 5% των περιοχών της χώρας εκτιμάται ότι έχει αντικειμενικές αξίες που πλησιάζουν αυτά τα όρια.

Θα καταργηθεί η διάταξη αυτή;

Το πιθανότερο είναι ότι ναι, όπως και η προηγούμενη. Θα υπάρξει σταδιακή απομείωση του αφορολογήτου ορίου μέχρι τα 200.000 ευρώ, με κατάργηση της προσαύξησης του 50%.

Ποιους θα πλήξει η κατάργηση των δύο προαναφερθεισών διατάξεων;

Λίγους, απαντά η κυβέρνηση. Υπολογίζονται σε 10.000 -20.000 και στην ουσία είναι κάποιοι που εκμεταλλεύονται το σημερινό νομικό καθεστώς, αφού στην πραγματικότητα έχουν και άλλα εισοδήματα (καταθέσεις, ομόλογα κ.λπ.). Σε αυτούς αναφερόταν η προ ημερών δήλωση κυβερνητικού στελέχους ότι «δεν μπορεί κάποιος να έχει δύο ή τρία ακίνητα και 300.000 ευρώ καταθέσεις και να μην επιτρέπεται πλειστηριασμός κατοικίας του ή κατάσχεση καταθέσεων».

Γιατί η κατάργηση αυτών των διατάξεων δεν θα πλήξει τους κοινωνικά αδύναμους;

Διότι για αυτούς θα συνεχίσει να ισχύει ένα ισχυρό δίχτυ προστασίας από πλειστηριασμούς, το οποίο δεν αμφισβητείται από την τρόικα.

Ποιο είναι αυτό;

Είναι κατ’ αρχήν ο νόμος Κατσέλη (Ν. 3869/2010), όπως επικαιροποιήθηκε με το νόμο Χατζηδάκη (ν.4161/2013), που προστατεύει όλους όσοι θεωρούν ότι έχουν περιέλθει σε μόνιμη αδυναμία πληρωμής. Αυτοί μπορούν πλέον με μία απλή αίτηση να προσφύγουν στο Ειρηνοδικείο και με βάση τις νέες διατάξεις του νόμου να προστατεύσουν την περιουσία τους. Μέχρι και την εκδίκαση της αίτησης προστατεύτεται η πρώτη κατοικία τους, καθώς και ένας μικρός τραπεζικός λογαριασμός. Μάλιστα, με νέα διάταξη που προστέθηκε στο νόμο Κατσέλη με τον νόμο Χατζηδάκη (Ν. 4161/2013), ακόμη και αν η δικαστική απόφαση είναι εις βάρος του οφειλέτη, ο ίδιος μπορεί να ασκήσει έφεση ζητώντας αναστολή της αναγκαστικής εκτέλεσης, που σημαίνει ότι κάθε καταδιωκτικό μέτρο εις βάρος του παύει να ισχύει. Το καθεστώς αυτό θα συνεχίσει να ισχύει. Αυτό που ούτε σήμερα προστατεύεται είναι τυχόν δεύτερη ή τρίτη κατοικία, καθώς και μεγαλύτεροι τραπεζικοί λογαριασμοί.

Τι θα ισχύσει όταν απελευθερωθούν οι πλειστηριασμοί για τους 80.000 δανειολήπτες, οι οποίοι έχουν πρόβλημα με την εξυπηρέτηση του στεγαστικού τους δανείου αλλά οι τράπεζες δεν έχουν ακόμη καταγγείλει τη σύμβασή τους;

Η κατηγορία αυτή θα συνεχίσει να προστατεύεται από τις διατάξεις του νόμου Χατζηδάκη με την ένταξή τους στο πρόγραμμα διευκόλυνσης που επίσης δεν αμφισβητείται από την τρόικα. Βάσει αυτών, η μηνιαία δόση προσαρμόζεται στην τρέχουσα οικονομική κατάσταση κάθε νοικοκυριού και υπολογίζεται στο 30% του οικογενειακού του εισοδήματος. Η προστασία έχει ισχύ επί τέσσερα χρόνια από τη στιγμή ένταξης κάποιου στο πρόγραμμα. Για τους ανέργους μάλιστα προβλέπεται πλήρης απαλλαγή πληρωμής τόκων και κεφαλαίου για έξι μήνες.

Εισοδηματικά κριτήρια θα ισχύουν;

Ισως, αν και η τρόικα εμφανίζεται διστακτική πάνω στο θέμα. Αλλωστε εισοδηματικά κριτήρια δεν μπορούν να εφαρμοσθούν σε επαγγελματίες και επιχειρηματίες.

Το νέο σύστημα θα καθιερώνει αντικειμενικά κριτήρια;

Εχει πέσει η ιδέα να καθιερωθούν αντικειμενικά κριτήρια, όπως οι «αποδεκτές δαπάνες διαβίωσης» καθώς και του «συνεργάσιμου δανειολήπτη», εκείνου δηλαδή που θα επιθυμεί να εξυπηρετήσει το δάνειό του και να μπει σε ρύθμιση, παρά τις δυσκολίες που αντιμετωπίζει.

Πόσα είναι σήμερα τα στεγαστικά δάνεια που θεωρούνται προβληματικά;

Οι τράπεζες έχουν δώσει έως σήμερα 900.000 στεγαστικά δάνεια, ύψους 72 δισ. ευρώ. Από αυτά τα 100.000 είναι εξαιρετικά προβληματικά και κινδυνεύουν με πλειστηριασμούς. Τα 60.000 από αυτά αφορούν πρώτες κατοικίες, αλλά στην πραγματικότητα οι κατοικίες που θα βρεθούν σε κίνδυνο θα είναι πολύ λιγότερες.

Προς απελευθέρωση τα μισθωτήρια για επαγγελματική στέγη

Στη σταδιακή κατάργηση της ισχύουσας σήμερα 12ετούς προστασίας της επαγγελματικής στέγης των εμπόρων και ελεύθερων επαγγελματιών από τις εξώσεις των ιδιοκτητών ακινήτων σχεδιάζει να προχωρήσει το υπουργείο Ανάπτυξης.

Στα σχέδια του υπουργείου είναι η ήπια προσαρμογή στις απαιτήσεις της τρόικας για πλήρη κατάργηση των προστατευτικών διατάξεων των ενοικιαστών, προκειμένου οι ιδιοκτήτες να προχωρούν στη μίσθωση των ακινήτων τους και έτσι να αναθερμανθεί η συγκεκριμένη αγορά.

Πάντως η πολιτική ηγεσία του υπουργείου Ανάπτυξης δεν έχει λάβει ακόμη τις τελικές αποφάσεις. Αυτές θα γίνουν γνωστές μέσα στον Σεπτέμβριο και αφού πρώτα ολοκληρώσει το έργο της η ειδική επιτροπή που έχει συγκροτήσει με απόφασή του ο υφυπουργός.

Σε ό,τι αφορά τις αντιδράσεις των επαγγελματικών κατηγοριών που θίγονται από τις επιχειρούμενες αλλαγές, η Πανελλήνια Ομοσπονδία Ιδιοκτητών Ακινήτων τάσσεται υπέρ της πλήρους απελευθέρωσης του ισχύοντος καθεστώτος για όσες μισθωτήριες συμβάσεις γίνουν από τούδε και στο εξής και στη σταδιακή κατάργηση των ήδη υφισταμένων. Στον αντίποδα, οι έμποροι, επιδιώκουν ουσιαστικά μια επικαιροποίηση του υπάρχοντος θεσμικού πλαισίου και μετάθεση της πλήρους απελευθέρωσης σε χρόνο μεταγενέστερο.