Πώς θα κερδίσετε απότις « πλαστικές » προσφορές

tips

Πρωτοφανές μπαράζ προσφορών στις πιστωτικές κάρτες από τις τράπεζες

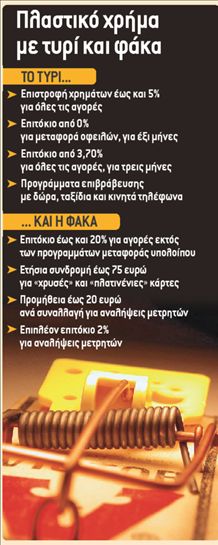

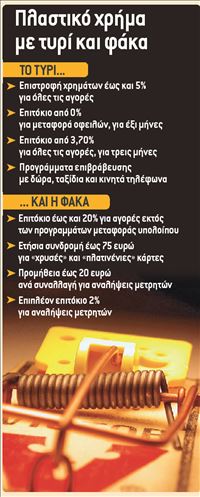

Πλαστικό χρήμα με… τυρί και φάκα προσφέρουν οι τράπεζες στους πελάτες τους εν όψει και της εορταστικής περιόδου. Προγράμματα επιβράβευσης με επιστροφή έως και 5% της αξίας των αγορών αλλά και δώρα σημαντικής αξίας- όπως αεροπορικά εισιτήρια και κινητά τηλέφωνα- και μειωμένα ή και μηδενικά επιτόκια για τη μεταφορά υπολοίπου είναι μερικά από τα προνόμια που προσφέρουν ως δέλεαρ τα χρηματοπιστωτικά ιδρύματα.

Με τη διαφορά ότι για όσους πελάτες δεν κάνουν προσεκτική χρήση της πιστωτικής κάρτας τους ελλοχεύουν παγίδες, όπως τσουχτερά επιτόκια που φτάνουν ακόμα και το 20% σε ετήσια βάση, ετήσιες συνδρομές που για κάποιες κάρτες ξεπερνούν ακόμα και τα 75 ευρώ, αλλά και υπέρογκα έξοδα για την ανάληψη μετρητών.

Αυτά ακριβώς τα υψηλά επιτόκια- με την ψαλίδα σε σχέση με το ταμιευτήριο να ξεπερνά τις 19 μονάδες- αλλά και οι τσουχτερές προμήθειες που χρεώνουν οι τράπεζες στα καταστήματα, στα οποία γίνονται οι συναλλαγές, είναι οι βασικοί λόγοι που έχουν οδηγήσει τα χρηματοπιστωτικά ιδρύματα σε ένα πρωτόγνωρο μπαράζ προσφορών στις πιστωτικές κάρτες, προκειμένου να δελεάσουν τους πελάτες τους ώστε να χρησιμοποιούν πλαστικό χρήμα στις συναλλαγές τους.

Δεν είναι τυχαίο ότι η Ελλάδα έχει δεχθεί πολλάκις δριμεία κριτική από την Κομισιόν, τόσο για τα επιτόκια του πλαστικού χρήματος, όσο και για τις υπέρογκες προμήθειες που χρεώνουν οι τράπεζες στους κατόχους πιστωτικών καρτών αλλά και στις συνεργαζόμενες επιχειρήσεις.

Τόκοι έως και 20%

Οι προσφορές των τραπεζών μπορεί εκ πρώτης όψεως να είναι δελεαστικές και- υπό προϋποθέσεις – να συμφέρουν, όμως οι κάτοχοι πλαστικού χρήματος πρέπει να είναι ιδιαίτερα προσεκτικοί ώστε να μην πληρώσουν χρυσά τα χρέη τους.

Η μεγαλύτερη παγίδα έχει να κάνει με το επιτόκιο των πιστωτικών καρτών, το οποίο σε πραγματικούς όρους ξεπερνά ακόμα και το 20%, δηλαδή είναι το υψηλότερο στην τραπεζική αγορά. Αυτό σημαίνει ότι όποιος πραγματοποιεί αγορές με κάρτες, προκειμένου να επωφεληθεί από τα προγράμματα επιβράβευσης, πρέπει να πληρώνει αμέσως το σύνολο των οφειλών του. Αν δεν το κάνει, θα κερδίζει μεν έως και το 5% του μηνιαίου λογαριασμού του, θα χάνει όμως πολλαπλάσιο ποσοστό από τους τόκους που θα πληρώνει στις τράπεζες.

Επίσης, τα προγράμματα μεταφοράς οφειλών προσφέρουν χαμηλότερο επιτόκιο, δεν συμβαίνει όμως το ίδιο- κατά κανόνα- για τις νέες αγορές. Έτσι, μπορεί ο κάτοχος της κάρτας να πληρώνει 5% ή 6% για τα χρήματα που μεταφέρει, όμως το κόστος του χρήματος για τις νέες αγορές είναι έως και τετραπλάσιο.

Συνδρομές έως και 75 ευρώ

Παγίδες κρύβουν και οι ετήσιες συνδρομές των πιστωτικών καρτών, οι οποίες σε ειδικές κατηγορίες πλαστικού χρήματος (χρυσές και πλατινένιες κάρτες) φτάνουν ακόμα και τα 75 ευρώ. Με τη διαφορά ότι σε πολλές περιπτώσεις τα μεγαλύτερα προνόμια προσφέρονται μόνο στις συγκεκριμένες κατηγορίες καρτών.

Τέλος, ιδιαίτερα προσεκτικοί πρέπει να είναι όσοι χρησιμοποιούν τις πιστωτικές κάρτες τους για ανάληψη μετρητών. Σε αυτή την περίπτωση επιβαρύνονται με υψηλότατα επιτόκια τα οποία ξεπερνούν το 20%, πληρώνουν τσουχτερές προμήθειες ανάληψης που φτάνουν και τα 20 ευρώ ανά συναλλαγή, επιβαρύνονται με τόκους από την πρώτη κιόλας ημέρα της συναλλαγής, ενώ τα χρήματα που παίρνουν δεν συνυπολογίζονται στα προγράμματα επιβράβευσης των τραπεζών.

Επιστροφή μετρητών

Όσοι αξιοποιήσουν τις προσφορές των χρηματοπιστωτικών ιδρυμάτων μπορούν να εξοικονομήσουν αρκετά χρήματα από τον οικογενειακό προϋπολογισμό, τόσο σε μετρητά, όσο και με τη μορφή δώρων σημαντικής αξίας.

Για παράδειγμα, πρόσφατα η Αspis Βank ανέβασε τον πήχυ στα προγράμματα επιστροφής μετρητών στο 5% της αξίας των αγορών, γεγονός που σημαίνει ότι για κάθε 1.000 ευρώ που χρεώνει κανείς την κάρτα του βλέπει τον επόμενο λογαριασμό του να πιστώνεται με 50 ευρώ, ποσό που αφαιρείται από τις επόμενες αγορές του.

Προγράμματα επιστροφής χρημάτων έχουν επίσης η Εθνική Τράπεζα και η Εurobank, με τους κατόχους πιστωτικών καρτών να κερδίζουν έως και το 15% της αξίας των αγορών που πραγματοποιούν σε συνεργαζόμενες επιχειρήσεις, ενώ από την πλευρά της η Αlpha Βank επιβραβεύει όσους κάνουν χρήση των πιστωτικών καρτών της με πόντους, οι οποίοι εξαργυρώνονται για δώρα σημαντικής αξίας, όπως κινητά τηλέφωνα και ταξίδια στο εξωτερικό.

Στη μεταφορά υπολοίπου

Παράλληλα, μάχη δίνουν οι τράπεζες και στη μεταφορά υπολοίπου, επιδιώκοντας με μειωμένα επιτόκια να «κλέψουν» πελάτες από τον ανταγωνισμό. Χαρακτηριστικό παράδειγμα αποτελεί η Αlpha Βank, η οποία για μεταφορές οφειλών στις πιστωτικές κάρτες της προσφέρει μηδενικό επιτόκιο για τους πρώτους έξι μήνες και στη συνέχεια 9% μέχρι την αποπληρωμή του ποσού. Αντίστοιχα η Citibank προσφέρει 4,9% επιτόκιο μεταφοράς υπολοίπων από πιστωτικές κάρτες, ενώ η Τράπεζα Πειραιώς προσφέρει επιτόκιο 5,9% εφ΄ όρου ζωής για όλες τις μεταφορές οφειλών και μειωμένο επιτόκιο επίσης 5,9% για έναν χρόνο για τις νέες αγορές.

Επιτόκιο 3,7% στις πιστωτικές κάρτες της για 3 μήνες από τη στιγμή της αγοράς προσφέρει και η ΗSΒC, ενώ για τη Μillennium Βank το επιτόκιο αποπληρωμής οφειλών από άλλες τράπεζες αρχίζει από 4,9%.

![Forbes: Απτόητοι οι πλούσιοι του κόσμου… δεν τους άγγιξε ο πληθωρισμός [γραφήματα]](https://www.tanea.gr/wp-content/uploads/2024/04/dollars-1-1024x683-1-1024x683.jpg)

![Νέο καμπανάκι ΔΝΤ για υψηλά χρέη και ελλείμματα [πίνακας]](https://www.tanea.gr/wp-content/uploads/2024/04/2024-04-10T122035Z_337779567_RC2N37A3X4T6_RTRMADP_5_IMF-PRODUCTIVITY-300x200.jpg)