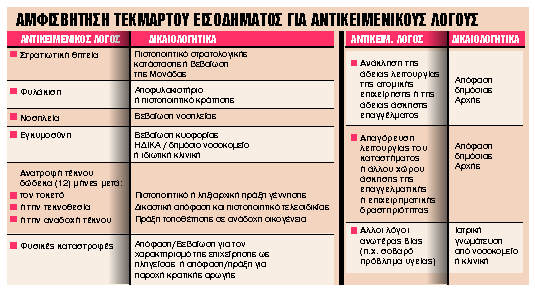

Επτά εναλλακτικές επενδυτικές λύσεις έχουν οι μικροί και οι μεσαίοι

καταθέτες, οι οποίοι δέχονται και το μεγαλύτερο πλήγμα από τη σύγκλιση των

δραχμικών επιτοκίων με τα επιτόκια του ευρώ.

Όπως εκτιμάται, τα πολύ χαμηλά επιτόκια αναμένεται να αλλάξουν μέσα στο

επόμενο εξάμηνο τις αποταμιευτικές διεξόδους που έχουν σήμερα όσοι επενδύουν

τις οικονομίες τους στις καταθέσεις ταμιευτηρίου. Οι μικροί μάλιστα θα κληθούν

σύντομα να διαλέξουν ανάμεσα στα πολύ μικρά έως μηδενικά επιτόκια των

καταθέσεων και στον υψηλό κίνδυνο που προσφέρουν άλλες επενδυτικές λύσεις.

Ουσιαστικά, όσοι αποταμιευτές έχουν κομπόδεμα μέχρι 1.000.000 δραχμές, έχουν

να επιλέξουν ανάμεσα στα παρακάτω επενδυτικά προϊόντα:

α) Αμοιβαία Κεφάλαια, διαφόρων κατηγοριών, όπου η συμμετοχή απαιτεί ένα

μίνιμουμ ποσό, που κυμαίνεται από εταιρεία σε εταιρεία, αλλά δεν ξεπερνά

συνήθως τις 50.000 δραχμές.

β) Τίτλους του Ελληνικού Δημοσίου, αρχής γενομένης από τα έντοκα

γραμμάτια τριετούς διάρκειας, των οποίων η αξία ξεκινά από τις 100.000

δραχμές.

γ) Καταθέσεις σε συνάλλαγμα, καθώς το ελάχιστο ποσό που απαιτείται για

να ανοίξει κάποιος σήμερα έναν απλό λογαριασμό ταμιευτηρίου είναι 500 δολάρια.

δ) Ομόλογα που ήδη κυκλοφορούν (σ.σ. με υπάρχουσες λήξεις δηλαδή)

έναντι του ποσού που μπορεί να διαθέσει κάποιος για τον σκοπό αυτό.

Για ποσά μέχρι 10 εκατ. δρχ.

Για τους αποταμιευτές των οποίων οι οικονομίες φτάνουν μέχρι τα 10.000.000

δραχμές, στις εναλλακτικές επενδυτικές λύσεις μπορούν να προστεθούν επίσης

και:

α) Τα προϊόντα εγγυημένου κεφαλαίου, των οποίων το ελάχιστο ποσό

επένδυσης κυμαίνεται και πάλι από τράπεζα σε τράπεζα, αλλά το όριο, ως επί το

πλείστον, βρίσκεται στα επίπεδα του 1.000.000 δραχμών ή και παραπάνω.

β) Ομόλογα του Ελληνικού Δημοσίου, με περισσότερο μακροπρόθεσμες λήξεις

και για ποσά μέχρι 5.000.000 δραχμές (σ.σ. ο λόγος αφορά πάντα σε πρωτογενείς

εκδόσεις).

γ) Προθεσμιακές καταθέσεις διαφόρων ειδών και για ποσά που μίνιμουμ,

από τράπεζα σε τράπεζα, κυμαίνονται μεταξύ 2.000.000 και 3.000.000 δραχμών.

Σε ό,τι αφορά τους αποταμιευτές που διαθέτουν ποσά μεγαλύτερα των 10.000.000

δραχμών, στις εναλλακτικές επενδυτικές λύσεις μπορούν να προστεθούν, μεταξύ

άλλων:

α) Τα ρέπος, για τα οποία οι τράπεζες έχουν θέση ως μίνιμουμ, κατά μέσο

όρο, το ποσό των 20.000.000 δραχμών, αλλά δεν λείπουν και οι περιπτώσεις των

10.000.000 δραχμών.

β) Προνομιακοί καταθετικοί λογαριασμοί, οι οποίοι, παρά τις πρόσφατες

μειώσεις των επιτοκίων, εξακολουθούν να εξασφαλίζουν στους κατόχους πραγματική

καθαρή απόδοση.

γ) Τα private banking των τραπεζών, τα οποία αναλαμβάνουν τη διαχείριση

των κεφαλαίων μεγάλων ιδιωτών πελατών. Σε αυτή την περίπτωση το μίνιμουμ ποσό

ξεκινά από τα 50.000.000 δραχμές.

Ας σημειωθεί ότι στο σύνολό τους οι παραπάνω επενδυτικοί διέξοδοι έχουν τα

δικά τους ιδιαίτερα χαρακτηριστικά, τα οποία διαφέρουν από περίπτωση σε

περίπτωση. Σε σημαντικό βαθμό μάλιστα επηρεάζουν και τις αποδόσεις που

εξασφαλίζουν σε εκείνους που τελικώς τα επιλέγουν.

Για παράδειγμα, όσοι αποφασίσουν να επενδύσουν σε ομόλογα και έντοκα γραμμάτια

του Ελληνικού Δημοσίου θα πρέπει να έχουν υπόψη τους ότι θα φορολογηθούν με

10%. Ενδεικτικά αναφέρεται ότι η απόδοση του δεκαετούς ομολόγου είναι αυτή τη

στιγμή στο 5,50%, ενώ η τελευταία έκδοση του τριετούς εντόκου γραμματίου έγινε

με επιτόκιο 4,54%. Από την άλλη πλευρά, οι προθεσμιακές καταθέσεις

φορολογούνται με 15%, ενώ η «οροφή» από πλευράς επιτοκίου που μπορεί να

εξασφαλίσει σήμερα ένας επενδυτής είναι 4,50%. Την ίδια ώρα, η επένδυση σε

ρέπος είναι αφορολόγητη και γι’ αυτό περισσότερο ελκυστική από όλες τις

παραπάνω, ενώ οι επενδύσεις σε συνάλλαγμα ενέχουν πάντα τον κίνδυνο των

ανακατατάξεων σε επίπεδο ισοτιμιών. Αρκεί να σημειωθεί ότι από την αρχή του

χρόνου έως τα τέλη του Νοεμβρίου, το δολάριο είχε ενισχυθεί κατά 25% και έναν

μήνα μετά η απόδοση αυτή έπεσε στο 15% και έπεται συνέχεια, σύμφωνα με όλες

τις ενδείξεις. Τέλος, τα προϊόντα εγγυημένου κεφαλαίου διακρίνονται από το

σημαντικό πλεονέκτημα της αποφυγής απωλειών σε επίπεδο αρχικού κεφαλαίου, αλλά

επειδή αποτελούν τον «προθάλαμο» της επένδυσης στο χρηματιστήριο, αφού ως επί

το πλείστον επενδύουν σε δείκτες, δεν έχουν ούτε και την παραμικρή ελάχιστη

εγγυημένη απόδοση.

Τι λένε οι ειδικοί

«Έχει περάσει πλέον η εποχή των τρελών αποδόσεων. Ο επενδυτής πρέπει πλέον να

οριοθετήσει σε συγκεκριμένο χρονικό ορίζοντα τις επιλογές του κι αφού

αξιολογήσει τον κίνδυνο, να πράξει ανάλογα» συμβουλεύει ο διευθύνων σύμβουλος

της Πειραιώς ΑΕΔΑΚ κ. Σπύρος Κρητικόπουλος, ο οποίος προβλέπει ότι «η

μετακίνηση σε προϊόντα αυξημένου επενδυτικού ρίσκου θα γίνει σταδιακά» και

προσθέτει: «Πρώτα θα αποκτήσει ο Έλληνας σαφή εικόνα των ευκαιριών που του

διανοίγονται στη νέα εποχή του ευρώ και μετά θα αποφασίσει να αναλάβει

κινδύνους, επενδύοντας σε χαρτοφυλάκια που τοποθετούνται σε παγκόσμιες

αγορές».

Από την Alpha ΑΕΔΑΚ εκτιμούν ότι οι μικροκαταθέτες θα στραφούν πρώτα σε

Ομολογιακά Αμοιβαία Κεφάλαια και πολύ αργότερα σε Μετοχικά. «Αυτό δεν σημαίνει

ότι θα σταματήσουν απότομα οι επενδύσεις σε Αμοιβαία Κεφάλαια Διαχείρισης

Διαθεσίμων, αλλά ότι σταδιακά μέσα στους επόμενους μήνες θα αρχίσουν να

μειώνονται» τονίζεται χαρακτηριστικά.

9.000.000 λογαριασμοί από μικροκαταθέτες

|

Αρνητικές αποδόσεις αναμένεται να έχουν 9.000.000 λογαριασμοί, με μέσο υπόλοιπο της τάξεως των 100.000 δρχ.

|

Περίπου 9.000.000 λογαριασμοί υπολογίζεται ότι ανήκουν σήμερα σε

μικροκαταθέτες. Σύμφωνα με τα τελευταία συγκεντρωτικά στοιχεία, υπολογίζεται

ότι οι λογαριασμοί αυτοί έχουν μέσο υπόλοιπο της τάξεως των 100.000 δραχμών,

οι οποίες μετά τις νέες μειώσεις των επιτοκίων που ανακοίνωσαν οι τράπεζες και

θα ισχύσουν από τον νέο χρόνο δεν θα αποδίδουν καθόλου τόκο, αφού το επιτόκιό

τους θα είναι μηδενικό. Στην ίδια κατηγορία, των μικροκαταθετών, θα μπορούσε

κανείς να εντάξει επίσης άλλους 9.000.000 περίπου λογαριασμούς οι οποίοι έχουν

ένα μέσο υπόλοιπο της τάξεως των 700.000 με 800.000 δραχμών. Συνολικά και οι

18.000.000 παραπάνω λογαριασμοί συγκέντρωναν το 1998 ένα συνολικό ύψος

αποταμιεύσεων της τάξεως των 14 τρισεκατομμυρίων δραχμών και σήμερα έχουν μπει

στο «μάτι του κυκλώνα». Τα ποσά αυτά αντιμετωπίζουν πλέον «κατά μέτωπο» το

φάσμα των αρνητικών αποδόσεων, γεγονός που συνεπάγεται ότι ο πληθωρισμός σιγά

σιγά τα «κατατρώει». Με επιτόκιο από 0% έως 2% και πληθωρισμό 4,2% (σ.σ. το

Νοέμβριο) το παραπάνω συμπέρασμα μόνο αυθαίρετο δεν είναι. Αν μάλιστα

συνυπολογισθεί και ο φόρος του 15%, τότε η κατάσταση για τα εκατομμύρια των

παραπάνω λογαριασμών χειροτερεύουν ακόμη περισσότερο. «Σαφώς ο μικροκαταθέτης

προσωρινά τουλάχιστον χάνει, γιατί ο πληθωρισμός είναι πιο υψηλός. Όμως

τον πληθωρισμό πρέπει να τον κρίνουμε πάντα σε ληξιπρόθεσμη βάση», σχολίασε

χθες ο πρόεδρος της Εμπορικής Τράπεζας κ. Γιάννης Στουρνάρας, καταλήγοντας ότι

«ο καταθέτης θα πρέπει να κινηθεί προσεκτικά». Για την ιστορία πάντως θα

πρέπει να αναφερθεί ότι λογαριασμοί οι οποίοι είναι κάτω από 150.000 δραχμές

δεν συμφέρει και στις ίδιες τις τράπεζες να διατηρούνται, από πλευράς κόστους.

Μηδενικά επιτόκια για ποσά έως 150.000 δρχ.

|

|

Μετά την Εθνική και η Γενική Τράπεζα ανακοίνωσε χθες μηδενικά επιτόκια για

ποσά έως 150.000 δραχμές. Την ίδια ώρα, η Εμπορική έκανε γνωστό ότι το

επιτόκιο ταμιευτηρίου της, ανεξαρτήτως ποσού, θα είναι 3% από την 1η

Ιανουαρίου. Θα είναι δηλαδή μειωμένο κατά 0,75 μονάδες σε σχέση με το

σημερινό. Σε ό,τι αφορά στο προνομιακό επιτόκιο της ίδιας τράπεζας, θα είναι

από 3,25% έως 4,25%, αναλόγως του ποσού που κατατίθεται. Σε ό,τι αφορά στα

χορηγητικά επιτόκια της Εμπορικής, από την 1η Ιανουαρίου το βασικό των

καταναλωτικών της δανείων διαμορφώνεται σε 10,50% από 12%, το κυμαινόμενο των

προσωπικών σε 12,50% από 14% και το σταθερό σε 11% από 12%, το κυμαινόμενο για

αγορά αυτοκινήτου σε 10% από 10,25% και το σταθερό σε 9,75% από 10%. Το βασικό

κυμαινόμενο επιτόκιο των στεγαστικών δανείων διαμορφώνεται σε 6,25% από 7,25%,

το σταθερό για τα 3 πρώτα χρόνια σε 6,35% από 7,10%, ενώ το σταθερό για τα 5

πρώτα χρόνια θα είναι 6,50% από 7,25%. Ας σημειωθεί ότι το προηγούμενο σταθερό

επιτόκιο σε ευρώ της Εμπορικής ήταν 6%, οπότε σε σύγκριση με αυτό έχουμε άνοδο

σε σχέση με αυτό που θα δίνει από την 1η Ιανουαρίου η Εμπορική.

Σε ό,τι αφορά στη Γενική Τράπεζα, πέραν των άτοκων λογαριασμών, για ποσά έως

150.000 δραχμές, το επιτόκιο ταμιευτηρίου της τράπεζας διαμορφώνεται σε 2,75%,

του τρεχούμενου λογαριασμού σε 1,50% και του αποδοτικού ταμιευτηρίου σε 3% με

4,75%. Στις χορηγήσεις, το σταθερό επιτόκιο των προσωπικών δανείων

διαμορφώνεται σε 11% και το κυμαινόμενο σε 11,50%, το σταθερό των

καταναλωτικών σε 10,50% και το κυμαινόμενο σε 11%, για αγορά αυτοκινήτου το

σταθερό διαμορφώνεται σε 10% και το κυμαινόμενο σε 10,50%, ενώ το επιτόκιο του

ανοικτού δανείου διαμορφώνεται σε 12%. Στα στεγαστικά δάνεια, το σταθερό

επιτόκιο για τα 3 χρόνια διαμορφώνεται σε 7,75%, για τα 7 χρόνια σε 8,25%, για

τα 10 χρόνια σε 8,50%, ενώ το κυμαινόμενο σε 6,75%. Η πιστωτική κάρτα visa της

Γενικής θα έχει επιτόκιο 16,25%, ενώ για μεταφορά υπολοίπου προσφέρεται

επιτόκιο 10%. Τέλος, για κεφάλαια κίνησης το επιτόκιο που θα προσφέρεται θα

είναι 8,25%.