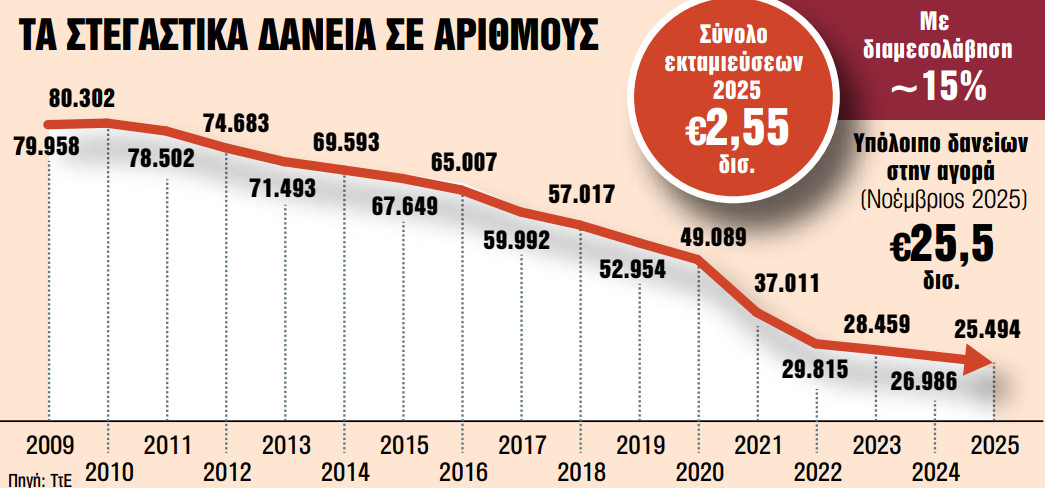

Ο Νοέμβριος του 2025 αναδεικνύεται ως ορόσημο για την αγορά στεγαστικών δανείων, καθώς είναι ο πρώτος μήνας στον οποίο παρατηρήθηκε αύξηση στο υπόλοιπό τους στην αγορά ύστερα από 15 ολόκληρα χρόνια.

Συγκεκριμένα, το σύνολο των στεγαστικών δανείων στην αγορά διαμορφώθηκε τον Νοέμβριο στα 25,49 δισ. ευρώ, από 25,43 δισ. τον προηγούμενο μήνα, με την αύξηση να υπολογίζεται στο 0,4%. Η τελευταία φορά που παρατηρήθηκε αύξηση στο υπόλοιπο στεγαστικών δανείων ήταν τον μακρινό… Νοέμβριο του 2010, όταν ο όγκος τους είχε αυξηθεί στα 80,3 δισ. ευρώ!

Σύμφωνα με επιβεβαιωμένες πληροφορίες που συνέλεξαν «ΤΑ ΝΕΑ», οι νέες εκταμιεύσεις του 2025 ξεπέρασαν συνολικά τα 2,5 δισ. ευρώ, καταγράφοντας σημαντική αύξηση σε σχέση με το 2024, η οποία υπολογίζεται περίπου στο 47% (1,7 δισ. ευρώ το 2024). Σύμφωνα με τα επίσημα στοιχεία της ΤτΕ, στα οποία δεν υπολογίζεται το μέρος των δανείων που επιδοτείται από το κράτος μέσω των προγραμμάτων «Σπίτι μου» (1 και 2), οι νέες εκταμιεύσεις υπολογίζονταν μέχρι τα τέλη Νοεμβρίου στα 1,86 δισ. ευρώ (+48% σε ετήσια βάση).

Ο ρόλος των διαμεσολαβητών

Σε αυτό το πλαίσιο, σημαντικό ρόλο έχουν παίξει οι διαμεσολαβητές στεγαστικών δανείων. Πρόκειται για περίπου 20 διαπιστευμένες από την ΤτΕ επιχειρήσεις, μέσω των οποίων έγινε το 2025 περίπου το 15% των νέων εκταμιεύσεων στεγαστικών δανείων, με εκταμιεύσεις περίπου 300 εκατ. ευρώ. Σύμφωνα με όσα δήλωσαν στα «ΝΕΑ» οι επικεφαλής των δύο μεγαλύτερων εξ αυτών (IMS και Finthesis), η ελληνική αγορά διαμεσολάβησης παρουσιάζει μεγάλες δυνατότητες ανάπτυξης, αφού το αντίστοιχο ποσοστό στις περισσότερες ευρωπαϊκές χώρες υπολογίζεται σε 40%-60%, ενώ σε ορισμένες περιπτώσεις (π.χ. Βρετανία, Νορβηγία) φτάνει έως και το 90%.

Οπως επισημαίνει στα «ΝΕΑ» ο διευθύνων σύμβουλος της Finthesis Ανδρέας Πρωτόπαπας, το ελληνικό κοινό έχει ελλιπή γνώση για τον κλάδο της διαμεσολάβησης δανείων. Σύμφωνα με έρευνα που πραγματοποίησε η Finthesis, μόλις το 4%-7% των Ελλήνων γνώριζε τι είναι η διαμεσολάβηση το 2024. Η ανάγκη για μεσίτες πιστώσεων προέκυψε από την κρίση, όταν οι τράπεζες μείωσαν σημαντικά τον αριθμό του προσωπικού τους και λόγω της χαμηλής ζήτησης για στεγαστικά δάνεια σταμάτησαν να έχουν στεγαστικούς συμβούλους στα καταστήματά τους.

Οι εταιρείες διαμεσολάβησης δεν χρεώνουν τους ενδιαφερόμενους εν δυνάμει δανειολήπτες, αλλά λαμβάνουν έσοδα από την τράπεζα που θα δώσει το δάνειο, τη στιγμή της εκταμίευσης. Η εταιρεία διαμεσολάβησης λειτουργεί ως σύμβουλος του δυνητικού δανειολήπτη, στον οποίο παρουσιάζει τις επιλογές και τους όρους που παρέχει η κάθε τράπεζα, ανάλογα με το προφίλ του (π.χ. επάγγελμα, περιουσιακή κατάσταση). Επιπλέον, βοηθά στην αντιμετώπιση γραφειοκρατικών εμποδίων (π.χ. τεχνικοί και νομικοί έλεγχοι), παρακολουθεί την εξέλιξη του δανείου και πιέζει την τράπεζα όταν κρίνεται απαραίτητο, με αποτέλεσμα την ταχύτερη εκταμίευση.

«Εμείς μεταφέρουμε τη γνώση στον δανειολήπτη», αναφέρει ο διευθύνων σύμβουλος της IMS Κυριάκος Καμπούρης και προσθέτει ότι οι Ελληνες είναι επιφυλακτικοί απέναντι στον τραπεζικό δανεισμό για την αγορά κατοικίας, αφού υπάρχει η πρόσφατη αρνητική εμπειρία, με ορισμένους δανειολήπτες να χάνουν τα σπίτια τους σε πλειστηριασμούς και άλλους να έχουν δει τις οφειλές τους να διογκώνονται (δανειολήπτες ελβετικού φράγκου).

Οι λόγοι πίσω από την επέκταση

Η αύξηση στις ροές στεγαστικών δανείων αντανακλά τόσο την αύξηση στον αριθμό των δανείων, αλλά και στα υψηλότερα ποσά που εκταμιεύουν οι τράπεζες, καθώς οι τιμές των κατοικιών συνεχίζουν να αυξάνονται. Ο πληθωρισμός, όμως, έχει περιορίσει και τη ζήτηση, καθώς οι υψηλές τιμές αποθαρρύνουν υποψήφιους αγοραστές. Το 2025, ο μέσος όγκος των εκταμιευμένων στεγαστικών δανείων διαμορφώθηκε κοντά στα 135.000-140.000 ευρώ, έναντι 110.000-120.000 ευρώ το 2024. Αλλωστε, σημαντικό ρόλο έπαιξαν οι εκταμιεύσεις των δανείων του «Σπίτι μου 2», που υπολογίζονται περίπου στα 800 εκατ. ευρώ (από συνολικό προϋπολογισμό 2 δισ. ευρώ).

Η αύξηση στις εκταμιεύσεις συνδέεται εξάλλου και με τη μείωση των επιτοκίων μέσα στο 2025. Μάλιστα, στα στεγαστικά δάνεια σταθερού επιτοκίου για τα πρώτα πέντε χρόνια, που είναι και τα πιο δημοφιλή, η Ελλάδα έχει το πέμπτο χαμηλότερο επιτόκιο στην ευρωζώνη με 3,04%. Στις άλλες κατηγορίες στεγαστικών δανείων, ωστόσο, οι ελληνικές τράπεζες είναι ακριβότερες από τις ευρωπαϊκές, με την Ελλάδα να έχει τα έκτα υψηλότερα επιτόκια (3,49%) και να βρίσκεται πάνω από τον μ.ό. της ευρωζώνης (3,30%).

Οσον αφορά τις νέες εκταμιεύσεις του 2026, πηγές της αγοράς κάνουν λόγο για συνέχιση της πιστωτικής επέκτασης, η οποία όμως αναμένεται να πιάσει «ταβάνι». Οπως επισημαίνουν, το σενάριο του «κορεσμού» μπορεί να αποφευχθεί μόνο αν υπάρξει κάποια δραματική αλλαγή στην αγορά στέγης, κυρίως όσον αφορά την αύξηση της προσφοράς κατοικίας, π.χ. με τα μέτρα που έχει ανακοινώσει η κυβέρνηση για το «άνοιγμα» κλειστών σπιτιών και τη δημιουργία νέων.