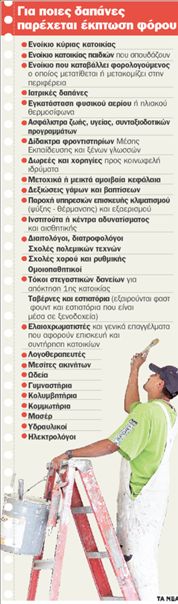

Οκτώ «παράθυρα» για λιγότερο φόρο το 2008 αφήνει ανοικτά η Εφορία. Εκτός από αυτά που εξασφαλίζουν μειωμένο φόρο εισοδήματος, από το νέο έτος προστίθενται νέα που αφορούν τον επερχόμενο φόρο κατοχής ακινήτων.

Με βάση τα έως τώρα δεδομένα, που έχουν γίνει γνωστά από το υπουργείο Οικονομίας Οικονομικών, ο φόρος κατοχής ακινήτων θα επιβάλλεται σε όλα τα ακίνητα- με την εξαίρεση της πρώτης κατοικίας. Οι φορολογούμενοι μπορούν με μερικές κινήσεις-ματ να προλάβουν την Εφορία και να «συμπιέσουν» τον φορολογικό λογαριασμό για τον φόρο ακίνητης περιουσίας.

Οι κινήσεις αυτές είναι:

Σωτήρια η επικαρπία

1 Ας υποτεθεί ότι ένας φορολογούμενος πρόκειται να προχωρήσει στη γονική παροχή ενός διαμερίσματος στο παιδί του, το οποίο όμως διαθέτει ήδη ένα διαμέρισμα που είναι η πρώτη κατοικία του. Στην περίπτωση που παραχωρήσει στο παιδί με τη γονική παροχή την πλήρη κυριότητα του διαμερίσματος, τότε το συγκεκριμένο διαμέρισμα, επειδή θα είναι δεύτερη κατοικία για το παιδί, θα πιαστεί

ΑΦΟΡΟΛΟΓΗΤΑ ΟΡΙΑ

Το αφορολόγητο όριο απόκτησης πρώτης κατοικίας είναι 90.000 ευρώ για τον άγαμο φορολογούμενο, 138.000 ευρώ για τον έγγαμο

στα δίχτυα του φόρου κατοχής ο οποίος θα είναι ετήσιος και θα κυμαίνεται από 0,1% έως 0,2% της αντικειμενικής αξίας του ακινήτου. Για ένα διαμέρισμα 80 τ.μ. σε μια μέση περιοχή, ο ετήσιος φόρος θα φθάνει ακόμη και τα 300 ευρώ ετησίως. Με βάση όμως όσα έχουν ανακοινωθεί απο το υπουργείο Οικονομίας και Οικονομικών υπάρχει «παράθυρο». Στην περίπτωση που ο γονέας κρατήσει την επικαρπία του ακινήτου και με την προϋπόθεση ότι γι΄ αυτόν αποτελεί πρώτη κατοικία, τότε δεν επιβάλλεται φόρος κατοχής σε κανέναν από τους δύο. Αυτό γίνεται επειδή από τον φόρο εξαιρείται η πρώτη κατοικία και πλέον θα βαρύνει τον πλήρη κύριο ή τον επικαρπωτή του ακινήτου- και όχι τον ψιλό κύριο. Ερωτηματικό παραμένει- και θα ξεκαθαριστεί με τη δημοσιοποίηση του σχετικού νομοσχεδίου στο τέλος του μήνα- αν για την εξαίρεση της πρώτης κατοικίας από τον φόρο θα απαιτείται και η ιδιοκατοίκησή της από τον φορολογούμενο.

2 Ο γονέας που έχει στην κατοχή του περισσότερα του ενός διαμερίσματα και κατά συνέπεια θα επιβαρυνθεί με τον φόρο κατοχής ακινήτων, μπορεί να γλιτώσει τον φόρο μεταβιβάζοντας τα ακίνητα στα παιδιά του. Αν υποθέσουμε ότι έχει δύο παιδιά και έχει στην κατοχή του τρία διαμερίσματα, μπορεί να κρατήσει στην ιδιοκτησία του το ένα ως πρώτη κατοικία και να μην καταβάλει τον φόρο. Αντίστοιχα, μπορεί να μεταβιβάσει τα άλλα δύο διαμερίσματα στα παιδιά του- τουλάχιστον την επικαρπία. Επειδή αυτά τα ακίνητα θα είναι πρώτη κατοικία για τα παιδιά του, θα απαλλαγούν και αυτά από τον φόρο κατοχής ακινήτων.

Αποφυγή τεκμηρίων

Για τους φορολογουμένους που θέλουν να δικαιολογήσουν την απόκτηση περιουσιακών στοιχείων και να αποφύγουν την παγίδα τού πόθεν έσχες και των τεκμηρίων διαβίωσης, υπάρχουν λύσεις οι οποίες πρέπει να εφαρμοστούν ώς το τέλος του έτους. Αυτές είναι:

3 Εκποίηση περιουσιακού στοιχείου. Οι φορολογούμενοι που θα πωλήσουν έως το τέλος του 2007 κάποιο ακίνητο ή Ι.Χ., μπορούν να επικαλεσθούν τα σχετικά έσοδα για να δικαιολογήσουν την προέλευση των χρημάτων που δαπάνησαν για αγορά άλλου περιουσιακού στοιχείου ή την κάλυψη τεκμηρίων διαβίωσης (ιδιοκατοίκηση σε κατοικία μεγαλύτερη των 200 τ.μ., πισίνα κ.λπ.)

4 Λήψη δωρεάς του αντίστοιχου για την κάλυψη του τεκμηρίου χρηματικού ποσού από φιλικό ή συγγενικό πρόσωπο. Προϋπόθεση για να έχουν οι φορολογούμενοι τη δυνατότητα να επικαλεσθούν έσοδα από δωρεές, η σχετική δήλωση να υποβληθεί στην Εφορία ώς τις 31-12-2007.

5 Λήψη γονικής παροχής χρηματικού ποσού. Οι φορολογούμενοι που θέλουν να καλύψουν τεκμήρια, μπορούν να ζητήσουν από τους γονείς τους την πραγματοποίηση γονικής παροχής χρηματικού ποσού. Οι γονικές παροχές χρηματικού ποσού έως 95.000 ευρώ είναι αφορολόγητες, εφόσον δεν έχει πραγματοποιηθεί άλλη γονική παροχή.

6 Επίκληση εισοδήματος παλαιότερων ετών το οποίο έχει φορολογηθεί ή απηλλάγη νομίμως από τη φορολογία. Ωστόσο, οι φορολογούμενοι πρέπει να αποδείξουν στην Εφορία ότι υπάρχει περίσσευμα εισοδήματος από αυτά τα χρόνια. Ο υπολογισμός του περισσεύματος μπορεί να γίνει με τον εξής τρόπο: από το εισόδημα που έχει δηλωθεί τα προηγούμενα έτη αφαιρούνται τα εισοδήματα που προκύπτουν με βάση τα τεκμήρια καθώς και οι δαπάνες που δήλωσε ο φορολογούμενος. Ό,τι περισσεύει θεωρείται για την Εφορία μη αναλωθέν εισόδημα ή αποταμίευση που μπορεί να χρησιμοποιηθεί για τη δικαιολόγηση του πόθεν έσχες και των τεκμηρίων διαβίωσης.

7 Λήψη δανείου από τράπεζα ή ιδιώτη. Στην περίπτωση κάλυψης του πόθεν έσχες, η λήψη του δανείου πρέπει να έχει γίνει πριν από την απόκτηση του περιουσιακού στοιχείου. Ωστόσο, στις περιπτώσεις όπου απαιτείται η κάλυψη τεκμηρίου διαβίωσης, τα δάνεια από ιδιώτες ή τράπεζες μπορεί να ληφθούν ώς το τέλος του χρόνου.

![Forbes: Απτόητοι οι πλούσιοι του κόσμου… δεν τους άγγιξε ο πληθωρισμός [γραφήματα]](https://www.tanea.gr/wp-content/uploads/2024/04/dollars-1-1024x683-1-300x200.jpg)