Το φορολογικό τοπίο στις μεταβιβάσεις ακινήτων για τις περιπτώσεις σύστασης ή τροποποίησης οριζόντιων και κάθετων ιδιοκτησιών, όταν αυτές περιλαμβάνουν επεμβάσεις, επεκτάσεις ή αλλαγές χρήσης σε κοινόκτητους και κοινόχρηστους χώρους, ξεκαθαρίζει η ΑΑΔΕ. Πρόκειται για υποθέσεις για τις οποίες υπάρχουν γκρίζες ζώνες και καθεστώς ασάφειας σχετικά με το αν οφείλεται ή όχι φόρος μεταβίβασης στις περιπτώσεις σύστασης ή τροποποίησης σύστασης οριζόντιων ή κάθετων ιδιοκτησιών όταν πραγματοποιείται:

- Παραχώρηση δικαιώματος αποκλειστικής χρήσης σε κοινόχρηστο ή κοινόκτητο χώρο.

- Κατάργηση δικαιώματος αποκλειστικής χρήσης.

- Επαύξηση επιφάνειας κτίσματος οριζόντιας ή κάθετης ιδιοκτησίας λόγω επέκτασης σε κοινόκτητο ή κοινόχρηστο χώρο.

- Ταυτόχρονη επέκταση σε κοινόκτητο ή κοινόχρηστο χώρο, παραχώρηση τμήματος σε κοινή χρήση και μείωση της συνολικής επιφάνειας της ιδιοκτησίας.

Οι οδηγίες

Σύμφωνα με την εγκύκλιο του διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή, φόρος μεταβίβασης ακινήτων κατά τη σύσταση ή τροποποίηση σύστασης οριζόντιων ή κάθετων ιδιοκτησιών επιβάλλεται μόνο όταν επί του γηπέδου υφίστανται κτίσματα και εφόσον συντελείται μεταβίβαση με επαχθή αιτία, μεταξύ των συνιδιοκτητών των οριζόντιων ή κάθετων ιδιοκτησιών. Σε οικόπεδο χωρίς κτίσματα, όπου διανέμονται οι μελλοντικές οριζόντιες ή κάθετες ιδιοκτησίες, εφόσον δεν τροποποιούνται τα ποσοστά εξ αδιαιρέτου συγκυριότητας των οικοπεδούχων στο κοινό οικόπεδο, δεν οφείλεται φόρος. Ειδικότερα: ο φόρος μεταβίβασης ακινήτου είναι υποχρεωτικός στις εξής περιπτώσεις:

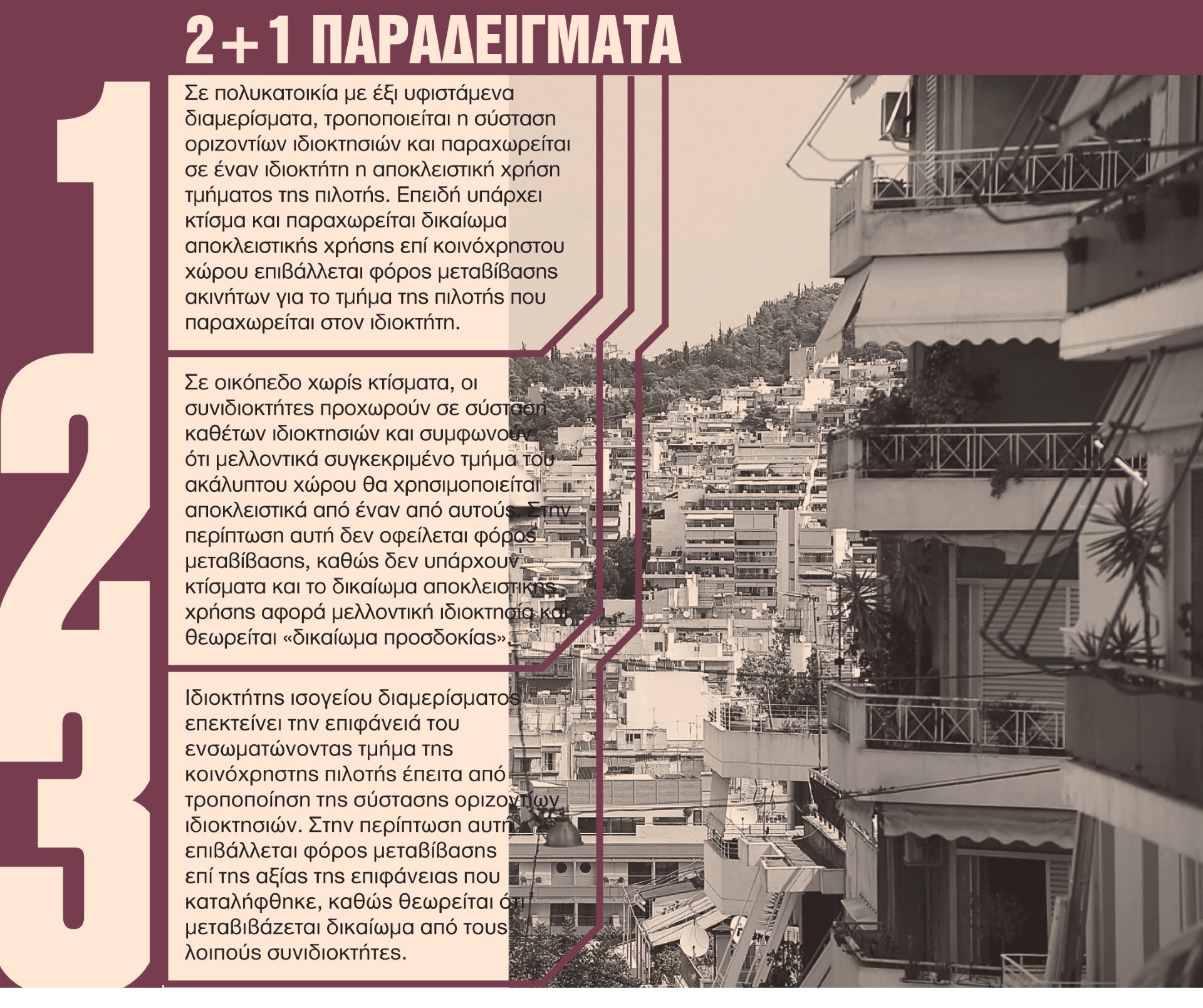

- Παραχώρηση δικαιώματος αποκλειστικής χρήσης. Οταν με την τροποποίηση σύστασης οριζόντιων ή κάθετων ιδιοκτησιών παραχωρείται δικαίωμα αποκλειστικής χρήσης σε κοινόκτητο ή κοινόχρηστο χώρο (π.χ. τμήμα στην πιλοτή ή στο δώμα), οφείλεται φόρος μεταβίβασης.

- Επαύξηση επιφάνειας κτίσματος. Σε περίπτωση τροποποίησης της σύστασης οριζόντιων ή κάθετων ιδιοκτησιών, κατά την οποία επαυξάνεται η επιφάνεια υφιστάμενων κτισμάτων σε σχέση με την αρχική σύσταση, συνεπεία επέκτασης της οριζόντιας ή κάθετης ιδιοκτησίας επί κοινόκτητου ή κοινόχρηστου χώρου, επιβάλλεται φόρος μεταβίβασης ακινήτων επί της αξίας της καταληφθείσας έκτασης. Το ίδιο ισχύει και σε περιπτώσεις μονομερούς τροποποίησης της σύστασης, καθώς τεκμαίρεται η συναίνεση των υπόλοιπων συνιδιοκτητών.

Εξαιρέσεις

Αντίθετα, δεν επιβάλλεται φόρος μεταβίβασης στις εξής περιπτώσεις:

- Οικόπεδα χωρίς κτίσματα. Δεν επιβάλλεται φόρος κατά τη σύσταση ή τροποποίηση όταν στο οικόπεδο δεν έχουν ανεγερθεί ακόμη κτίσματα. Σύμφωνα με την ΑΑΔΕ, οι ιδιοκτήτες έχουν μόνο δικαίωμα προσδοκίας κτήσης των μελλοντικών διαμερισμάτων και των αποκλειστικών χρήσεων που τα συνοδεύουν. Εφόσον δεν αλλάζουν τα ποσοστά συνιδιοκτησίας επί του οικοπέδου, η πράξη είναι αφορολόγητη.

- Κατάργηση αποκλειστικής χρήσης. Εάν ένας ιδιοκτήτης παραιτηθεί από το δικαίωμα αποκλειστικής χρήσης (π.χ. μιας θέσης στάθμευσης στην πιλοτή) και ο χώρος επιστρέψει στην κοινή χρήση της πολυκατοικίας, δεν οφείλεται φόρος. Η αιτιολογία είναι νομική: το δικαίωμα αποκλειστικής χρήσης δεν συνιστά εμπράγματο δικαίωμα κατά τον Αστικό Κώδικα, ενώ η κατάργησή του δεν θεωρείται μεταβίβαση αλλά παραίτηση από προνόμιο.

- Ταυτόχρονη επέκταση και μείωση. Σε περίπτωση που γίνεται ταυτόχρονη επέκταση σε κοινόχρηστο χώρο αλλά και παραχώρηση τμήματος της ιδιοκτησίας σε κοινή χρήση, εάν το τελικό αποτέλεσμα είναι η συνολική μείωση της επιφάνειας της ιδιοκτησίας σε σχέση με την αρχική σύσταση, δεν επιβάλλεται φόρος, καθώς ο ιδιοκτήτης υφίσταται απώλεια εξουσίας επί του ακινήτου και όχι επαύξηση περιουσίας.

Επίσης η εγκύκλιος ξεκαθαρίζει ότι δεν οφείλεται φόρος στις περιπτώσεις επανάληψης ή διόρθωσης συμβολαίου, όταν με τη νέα πράξη διευκρινίζεται ότι η πραγματική έκταση του μεταβιβασθέντος ακινήτου (ή το τίμημα) είναι μικρότερη από αυτή που είχε περιγραφεί στο αρχικό συμβόλαιο.