Τη δυνατότητα παροχής στεγαστικών και καταναλωτικών δανείων από επιχειρήσεις που δεν είναι τράπεζες, αλλά όμως πληρούν τα εποπτικά κριτήρια ώστε να πάρουν άδεια από την Τράπεζα της Ελλάδος, θα προβλέπει το νέο σχέδιο νόμου που πρόκειται να παρουσιαστεί στο Υπουργικό Συμβούλιο από τα τέλη του μήνα έως τις αρχές Οκτωβρίου.

Προς αυτή την κατεύθυνση, το υπουργείο Εθνικής Οικονομίας και Οικονομικών, σε συνεργασία με την Τράπεζα της Ελλάδος και τις αρμόδιες ευρωπαϊκές αρχές (Κομισιόν, ΕΚΤ κ.ά.) βελτιώνουν το υφιστάμενο πλαίσιο για τον χρηματοπιστωτικό τομέα, ώστε να γίνει πιο ανταγωνιστικός, με στόχο τη μείωση των επιτοκίων στα δάνεια και την αύξηση των επιτοκίων στις καταθέσεις.

Είναι χαρακτηριστικό το γεγονός ότι οι τέσσερις συστημικές τράπεζες ελέγχουν άνω του 90% της αγοράς. Περνώντας μικρότερες αυξήσεις στα επιτόκια καταθέσεων και μεγαλύτερες στα δάνεια αύξησαν το επιτοκιακό περιθώριο σε περίπου 6 ποσοστιαίες μονάδες, όταν στην ΕΕ είναι στο 1,5%. Παράλληλα, οι αλλαγές στοχεύουν στη μείωση των κόκκινων δανείων και στην πιο αποτελεσματική ρύθμισή τους, στη μείωση του κόστους συναλλαγών μέσω της υπηρεσίας IRIS της ΔΙΑΣ (Διατραπεζικά Συστήματα) και στη βελτίωση της λειτουργίας και του τρόπου επικοινωνίας των εταιρειών διαχείρισης με τους οφειλέτες.

Αλλαγές

Οι βασικοί πυλώνες για τον ανταγωνισμό και τα κόκκινα δάνεια περιλαμβάνουν:

Πρώτον, ενίσχυση του ανταγωνισμού στο τραπεζικό σύστημα, που έχει στόχο τη μείωση της ψαλίδας μεταξύ των επιτοκίων χορηγήσεων και των επιτοκίων καταθέσεων. Βασικό εργαλείο στην κατεύθυνση αυτή θα είναι η δυνατότητα χορήγησης στεγαστικών και επιχειρηματικών δανείων και από μη τραπεζικά ιδρύματα – υπό την εποπτεία πάντοτε της Τράπεζας της Ελλάδος – που θα υλοποιηθεί με την προώθηση σχετικής νομοθεσίας.

Οι αλλαγές αφορούν κυρίως, σε πρώτη φάση, την επέκταση της δυνατότητας που έχουν οι εταιρείες μικροπιστώσεων να χορηγούν δάνεια για την αγορά κατοικίας και να χρηματοδοτούν επιχειρήσεις.

Σήμερα λειτουργούν ήδη τρεις εταιρείες μικροπιστώσεων που χορηγούν δάνεια μέχρι 25.000 ευρώ, χωρίς εξασφαλίσεις.

Στην πραγματικότητα δεν έχουν μπει στην αγορά των χρηματοδοτήσεων, διότι τα δάνεια δίνονται από δικά τους κεφάλαια και η εξασφάλιση συνδέεται με ενοχικά (π.χ. ο τζίρος μιας εταιρείας) και όχι με εμπράγματα δικαιώματα (π.χ. ακίνητο). Κι αυτό γιατί δεν επιτρέπεται να δέχονται καταθέσεις.

Σε πτώση φάση, τέτοιες εταιρείες θα μπορούν, με τις αναγκαίες προσαρμογές σε κεφάλαια και ρευστότητα, να ζητήσουν άδεια από την Τράπεζα της Ελλάδος και να επεκταθούν στη στεγαστική και επιχειρηματική πίστη.

Αντίστοιχο ενδιαφέρον εμφανίζεται από τις λεγόμενες fintech ή neobank, όπως ιδρύματα ηλεκτρονικών συναλλαγών, ψηφιακές τράπεζες ή άλλες εταιρείες του χρηματοοικονομικού τομέα. Στόχος είναι η χρηματοδότηση με καλύτερους όρους, ώστε να προτιμηθούν και να συμπιέσουν τα επιτόκια χορηγήσεων και να μειώσουν το επιτοκιακό περιθώριο.

Επίσης, από τη στιγμή που θα δίνουν δάνεια, θα μπορούν να δέχονται και καταθέσεις, ώστε να δημιουργηθεί ανταγωνισμός και σε αυτό το πεδίο. Ωστόσο, για να μην υπάρχει αύξηση κινδύνων και τελικά στρέβλωση της αγοράς, οι εταιρείες αυτές θα εποπτεύονται με τα ίδια αυστηρά κριτήρια με εκείνα των τραπεζών από την Τράπεζα της Ελλάδος.

Τιτλοποίηση

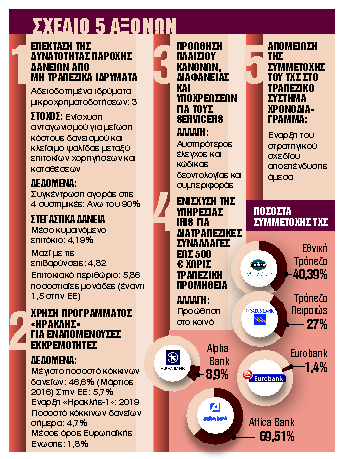

Δεύτερον, νέο κύκλο του προγράμματος τιτλοποίησης κόκκινων δανείων, με στόχο τη μείωση του δείκτη μη εξυπηρετούμενων δανείων από το σημερινό ποσοστό του 4,7% στον ευρωπαϊκό μέσο όρο που είναι κάτω του 2%. Με τα δύο πρώτα προγράμματα του «Ηρακλή» τιτλοποιήθηκαν περίπου 60 δισ. κόκκινα δάνεια (και πουλήθηκαν άλλα περίπου 10 δισ. ευρώ), με αποτέλεσμα ο δείκτης μη εξυπηρετούμενων δανείων να πέσει από το επίπεδο του 40% στο 5%.

Ωστόσο, ακόμη είναι σχεδόν τρεις φορές υψηλότερο από ό,τι στην Ευρώπη, ενώ θα πρέπει να ενισχυθεί η δημιουργία του πέμπτου πυλώνα (με πυρήνα την Attica Bank, κ.λπ.), με στόχο πάλι την ενίσχυση του ανταγωνισμού προς όφελος δανειοληπτών και καταθετών. Το τρίτο πακέτο του «Ηρακλή» ήδη συζητείται και με την ΕΕ, και το φθινόπωρο είναι κρίσιμο για τις αποφάσεις.