Η δεκαετία 2010-2019 είναι συνυφασμένη με την μεγαλύτερη οικονομική κρίση της Ελλάδας μετά τον Β’ Παγκόσμιο Πόλεμο. Μέσα σε αυτή την κρίση, κανένας κλάδος δεν έμεινε ανεπηρέαστος, όπως ακριβώς συνέβη και με τον κλάδο της μοτοσυκλέτας, όπου η οικονομική κρίση και η ύφεση επηρέασαν τις πωλήσεις νέων μοτοσυκλετών/δικύκλων, οι οποίες βρέθηκαν στο ναδίρ.

Κάνοντας μια μικρή ιστορική αναδρομή, την δεκαετία της ευμάρειας (2000-2009), η αγορά βίωσε απίστευτη ανάπτυξη φτάνοντας στο ζενίθ της με 2 εκπληκτικές συνεχόμενες χρονιές ταξινομήσεων το 2007 και το 2008 (το 2007 είχαμε 100.458 ταξινομήσεις και το 2008 100.118). Οι συνολικές ταξινομήσεις της δεκαετίας έφτασαν τις 762.245 μονάδες. Η χρηματοδότηση του δικύκλου (από τράπεζες και χρηματοοικονομικούς οργανισμούς) τότε, βοήθησε στο να εξαπλωθεί ακόμα περισσότερο ο κλάδος, παρέχοντας δάνεια σχεδόν σε όλους, ανεξάρτητα από το αν πληρούσαν ή όχι τα βασικά κριτήρια χρηματοδότησης, για χάρη των παραπάνω πωλήσεων, του μεγαλύτερου μεριδίου αγοράς και της μεγαλύτερης διείσδυσης στην αγορά. Δυστυχώς, από το 2009 άρχισε η καθοδική πορεία στον χώρο του δικύκλου/μοτοσυκλέτας και το 2010 επιβεβαιώθηκαν οι ενδείξεις για την ύφεση που θα επακολουθούσε τις επόμενες χρονιές στον κλάδο, λόγω της οικονομικής κρίσης που θα βίωνε η χώρα μας.

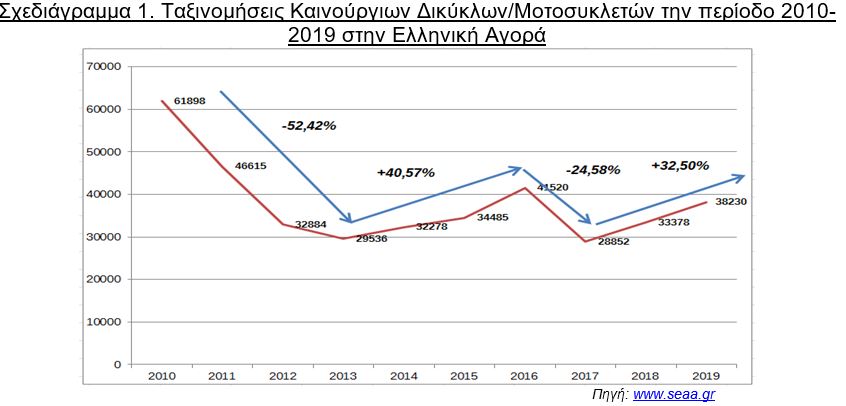

Στην δεκαετία που μας πέρασε (2010-2019) η ελληνική αγορά μοτοσυκλέτας/δικύκλου βίωσε το ιστορικό χαμηλό των 28.852 πωλήσεων το 2017, πηγαίνοντας σε εποχές της δεκαετίας του 1990. Μέσα σε αυτή τη δεκαετία (2010-2019), είχαμε 5 πτωτικές και 5 ανοδικές χρονιές. Το 2010 είχαμε 61.898 ταξινομήσεις (μείωση -13,63% σε σχέση με το 2009), το 2011 είχαμε 46.615 ταξινομήσεις (μείωση -24,69% σε σχέση με το 2010), το 2012 είχαμε 32.884 ταξινομήσεις (μείωση -29,46% σε σχέση με το 2011), το 2013 είχαμε 29.536 ταξινομήσεις (μείωση -10,18% σε σχέση με το 2012) και το 2014 είχαμε 32.278 ταξινομήσεις, βλέποντας για πρώτη φορά, μετά από 4 συνεχόμενες πτωτικές χρονιές, μια αύξηση της τάξεως του +9,28%.

Το 2015 συνεχίστηκε η ανοδική πορεία με 34.485 πωλήσεις (αύξηση +6,84% σε σχέση με το 2014), το 2016 ανέβηκε ακόμα περισσότερο η αγορά πραγματοποιώντας 41.520 πωλήσεις (αύξηση +20,40% σε σχέση με το 2015), ενώ το 2017 υποχώρησε η αγορά στις 28.852 πωλήσεις (μείωση -30,51% σε σχέση με την προηγούμενη χρονιά), το 2018 η αγορά έδειξε ξανά σημάδια ανάκαμψης φτάνοντας στις 33.378 ταξινομήσεις (αύξηση +15,69% σε σχέση με το 2017). Την τελευταία χρονιά της δεκαετίας, η αγορά έφτασε τις 38.230 μονάδες, επίδοση βελτιωμένη κατά +14,54% σε σχέση με το 2018.

Πάντως, οι συνολικές πωλήσεις αυτή την δεκαετία δεν ξεπέρασαν το φράγμα των 500.000 μονάδων, μένοντας στις 379.676 μονάδες (οι οποίες και είναι οι μισές σχεδόν από όσες πραγματοποιήθηκαν την προηγούμενη δεκαετία, 2000-2009). Τα ποσοστά “συρρίκνωσης” της αγοράς είναι συγκλονιστικά, με τις 4 Ιαπωνικές φίρμες (Honda, Yamaha, Kawasaki, Suzuki) να έχουν υποστεί τις μεγαλύτερες απώλειες.

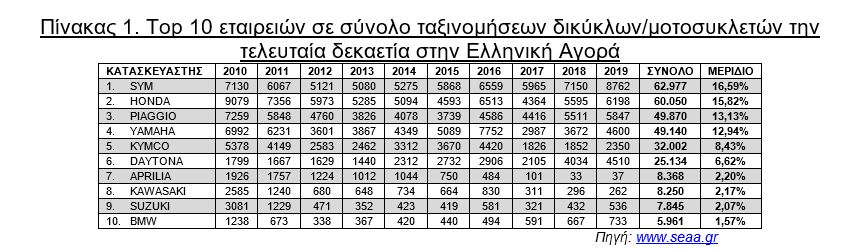

Πρωταθλήτρια πωλήσεων την τελευταία δεκαετία αναδεικνύεται η SYM η οποία κάνοντας 2 εξαιρετικές χρονιές το 2018 και το 2019, κατάφερε να περάσει την Honda στις συνολικές πωλήσεις. Η SYM πραγματοποίησε 62.977 πωλήσεις, που της απέφερε ένα μερίδιο αγοράς της τάξης του 16,59%. Συγκρίνοντας τις πωλήσεις της εταιρείας το 2010 με αυτές που πέτυχε το 2019, διαπιστώνουμε μια αύξηση της τάξης του +22,89% (η SYM είναι η μια από τις δυο εταιρείες που είχαν θετικό πρόσημο αυτή την δεκαετία).

Η Honda με 60.050 μονάδες και συνολικό μερίδιο αγοράς 15,82 %, καταλαμβάνει την 2η θέση μέσα στην δεκαετία. Οι πωλήσεις της συρρικνώθηκαν σημαντικά μέσα στην δεκαετία βιώνοντας μια πτώση της τάξης του -31,73% (2019 vs 2010). Στην 3η θέση είναι η Piaggio με 49.870 πωλήσεις και μερίδιο αγοράς 13,13 %, με τις πωλήσεις της να έχουν μειωθεί κατά -19,45 % (2019 vs 2010). Στην 4η θέση της κατάταξης βρίσκεται η Yamaha με 49.140 πωλήσεις και μερίδιο αγοράς 12,94 %, με τις πωλήσεις της να έχουν μειωθεί κατά -34,21 % (2019 vs 2010), ενώ στην 5η θέση βρίσκεται η Kymco με 32.002 πωλήσεις και μερίδιο αγοράς 8,43 %, με τις πωλήσεις της να έχουν μειωθεί κατά -56,30% (2019 vs 2010).

Στην 6η θέση βρίσκεται η Daytona, που μαζί με την SYM ήταν οι μοναδικές εταιρείες που είχαν αύξηση στις πωλήσεις τους την τελευταία δεκαετία. Πιο συγκεκριμένα, η Daytona πραγματοποίησε συνολικές πωλήσεις 25.134 μονάδες και κατέχει ένα μερίδιο αγοράς της τάξης του 6,62%, ενώ η αύξηση της σε πωλήσεις άγγιξε το εκπληκτικό +150,69 % (2019 vs 2010).

Στην 7η θέση βρίσκεται η Aprilia με 8.368 πωλήσεις και μερίδιο αγοράς 2,20% με τις πωλήσεις της να έχουν μειωθεί κατά -98,08 % (2019 vs 2010), έχοντας την μεγαλύτερη μείωση σε πωλήσεις από όλες τις εταιρείες που βρίσκονται στο τοπ 10 της δεκαετίας. Την ίδια μείωση έχουν και οι επόμενες 2 εταιρείες του τοπ 10 που είναι η Kawasaki (8η θέση) και η Suzuki (9η θέση) αντίστοιχα. Η μεν πρώτη είδε τις πωλήσεις να μειώνονται κατά -89,86 % (2019 vs 2010), πραγματοποιώντας 8.250 πωλήσεις (καταλαμβάνοντας ένα μερίδιο της τάξης του 2,17%), ενώ η δεύτερη είδε τις πωλήσεις της να συρρικνώνονται κατά -82,60 % την δεκαετία, φτάνοντας τις 7.845 ταξινομήσεις (με μερίδιο αγοράς στο 2,07%). Στην τελευταία θέση (10η) του τοπ 10 βρίσκεται η BMW με 5.961 πωλήσεις και μερίδιο αγοράς 1,57% με τις πωλήσεις της να έχουν μειωθεί κατά -40,79 % (2019 vs 2010).

Πόσο έχει αλλάξει η Αγορά Μοτοσυκλέτας/Δικύκλου την τελευταία 10ετία (2010-2019)

Η διαφοροποίηση των πωλήσεων των δικύκλων/μοτοσυκλετών μέσα στην δεκαετία δεν είναι μόνο ποσοτική, αλλά και ποιοτική, αντανακλώντας τις αλλαγές που επήλθαν στις καταναλωτικές συνήθειες των αγοραστών, λόγω της κρίσης. Οι μοτοσυκλέτες μεγάλου κυβισμού δέχθηκαν το μεγαλύτερο πλήγμα μιας και ο κόσμος στράφηκε στα scooter και στα παπιά με σκοπό την οικονομική καθημερινή μετακίνηση. Η κρίση επηρέασε τις καταναλωτικές προτιμήσεις των αγοραστών όσον αφορά τα χαρακτηριστικά τους, όπως η τιμή, τα κόστη χρήσης και συντήρησης, την ποιότητα, την αξιοπιστία, την μέση κατανάλωση καυσίμου, κοκ. Η κρίση επέφερε επίσης αλλαγές και στις στάσεις και τις αξίες των Ελλήνων καταναλωτών, οι οποίοι έβλεπαν το δίκυκλο (κυρίως τη μοτοσυκλέτα) ως μέσο επίδειξης και νεοπλουτισμού. Και ενώ κατά την περίοδο της κρίσης, πολλά στελέχη της αγοράς περίμεναν μια μετακίνηση του αγοραστικού κοινού από τον χώρο του αυτοκινήτου στον χώρο της μοτοσυκλέτας, αυτό δεν επετεύχθη για πολλούς λόγους. Την περίοδο της ευμάρειας (2002-2008), όλοι οι κατασκευαστές εστίαζαν την προσοχή τους στα μεγαλύτερα κυβικά και στα ακριβότερα μοντέλα τους. Κανένας τους δεν περίμενε το τσουνάμι των επιπτώσεων σε αγορά και καταναλωτικό κοινό, απόρροια της μεγαλύτερης οικονομικής κρίσης που βίωσε (έως τώρα) η χώρα. Επιπλέον, με την εξάπλωση της χρηματοδότησης (δάνεια), οι εισαγωγικές εταιρίες έδειξαν περισσότερο ενδιαφέρον για την αύξηση των μεριδίων τους, για χάρη των παραπάνω πωλήσεων, και της μεγαλύτερης διείσδυσης στην αγορά, αγνοώντας για την υγιή ανάπτυξη του κλάδου.

Σε αντίθεση με την αγορά του αυτοκινήτου, όπου εκεί υπάρχουν οι εταιρείες μακροχρόνιων & βραχυχρόνιων μισθώσεων LTR και RAC (και πραγματοποιούν το 55-60% των πωλήσεων), η αγορά του δικύκλου απευθύνεται κυρίως στην λιανική πώληση. Η χαμηλή δυναμική που έχει ο Έλληνας καταναλωτής, όπως και η αδυναμία του τραπεζικού συστήματος/χρηματοδοτικών εταιρειών να δώσει καταναλωτικά δάνεια καταδεικνύουν γιατί τα φτηνά παπιά και τα σκούτερ έρχονται πρώτα σε προτιμήσεις του καταναλωτικού κοινού. Τα κυβικά που κυριαρχούν στην Ελληνική αγορά είναι έως τα 200κε (σκούτερ & παπιά) και ο κυριότερος λόγος προτίμησης τους είναι η χαμηλή τιμή κτήσης τους, τα χαμηλά κόστη χρήσης & συντήρησης και η έλλειψη ελκυστικότερων προτάσεων από τους κατασκευαστές στην κατηγορία των μοτοσυκλετών στα 300-400κε.

Αυτό που βλέπουμε στις αγοραστικές επιλογές του κοινού της μοτοσυκλέτας, είναι ότι προτιμά καλές, ασφαλείς αλλά όχι και ενθουσιαστικές, εντυπωσιακές, εκρηκτικές μοτοσυκλέτες, με την έννοια ότι ο κόσμος δεν τις αγοράζει πλέον για χόμπι και αναψυχή αλλά κυρίως για την κάλυψη των βασικών του αναγκών μετακίνησης. Είναι σαφές ότι η κατηγορία των ψευδοτουριστικών και adventure μοτοσυκλετών επικρατεί στις αγοραστικές επιλογές του κοινού, δείχνοντας ότι η τάση (κάτι αντίστοιχο με την έξαρση των SUV στο χώρο του αυτοκινήτου) για χρηστικές μοτοσυκλέτες που μπορούν να μεταφέρουν συνεπιβάτη, σε άσφαλτο και χώμα κυριαρχεί και στη χώρα μας, παρά την κρίση.

Σε αυτή την οικονομική συγκυρία και τάση του καταναλωτικού κοινού, διαπιστώνουμε την εμφάνιση πολλών κινέζικων εταιρειών οι οποίες και θέλουν να καλύψουν το κενό που υπάρχει στην αγορά (όχι μόνο στην ελληνική αλλά και στην παγκόσμια αγορά) στο εύρος των 300-400 κυβικών εκατοστών. Θα πρέπει να δοθεί έμφαση από τις κατασκευάστριες εταιρείες, στον σχεδιασμό και προσφορά νέων απλών (και όχι extravaganza) μοντέλων στην κατηγορία των απλών/χρηστικών μοτοσυκλετών (naked), στα 300-400κε, με 2 κυλίνδρους, ψεκασμό, 35-45hp (32-35kw), 15-17λίτρο ρεζερβουάρ, 17΄τροχους, ABS, κατανάλωση 3-4 lt/100 χλμ. και σε τιμή κάτω από τα 5.000 €. Μια τέτοια πρόταση θα έκανε θραύση όχι μόνο στην ΕΕ αλλά και σε όλες τις κυριότερες αγορές του δικύκλου/μοτοσυκλέτας (Ινδία, Κίνα, Πακιστάν, κοκ). Η συγκεκριμένη αγορά θεωρείται χρυσορυχείο από πολλούς ειδικούς, κάτι το οποίο και έχουν αφουγκραστεί αρκετές εταιρείες και προσπαθούν να καλύψουν αυτή την ζήτηση. Για αυτό και εταιρείες σαν την BMW με το G 310 (R & GS), η Honda με το CRF 250, η Kawasaki με το Versys X300, η Suzuki με το V-Strom 250, η ΚΤΜ με το νέο Adventure 390 και άλλες τόσες Ινδικές και Κινέζικες εταιρείες (όπως η Daytona με το Τ310 και η νεοφερμένη Voge με το 300DS) προσπαθούν να καλύψουν αυτή τη αυξανομένη ζήτηση, ειδικά στις πρώτες 3 αγορές του κόσμου.

Τέλος, θα πρέπει να αναφερθεί το γεγονός της μείωσης των εταιρειών που δραστηριοποιούνται στην ελληνική αγορά την τελευταία δεκαετία. Το 2010 είχαμε κοντά στις 85 εισαγωγικές εταιρείες ενώ το 2019 είχαμε λιγότερες από 60. Μάρκες με ιστορία στην παγκόσμια αλλά και στην ελληνική αγορά δεν δραστηριοποιούνται πλέον (ή έχουν μηδενικές πωλήσεις) στην Ελλάδα, όπως η Cagiva, η Malaguti, η Sachs, η Hyosong, η MZ, κοκ.

Πως προβλέπεται το μέλλον της μοτοσυκλέτας/δικύκλου στην Ελλάδα της επόμενης 10ετίας;

Οποιαδήποτε πρόβλεψη για οποιοδήποτε κλάδο, εμπεριέχει το ρίσκο της αβεβαιότητας, ειδικά αν μιλάμε για την Ελλάδα, όπου από το 2010 έως το 2019 πραγματοποιήθηκαν 6 (!) εκλογικές αναμετρήσεις και επιβλήθηκαν 3 (!) μνημόνια, αναδεικνύοντας το ιδιαίτερα ασταθές και απρόβλεπτο πολιτικό (και οικονομικό) περιβάλλον της χώρας. Βασική προϋπόθεση για να πάει μπροστά ο κλάδος της μοτοσυκλέτας/δικύκλου, είναι η σταθερότητα στα μακροοικονομικά δεδομένα της χώρας, με κυριότερα την σταθερότητα σε οικονομικό και πολιτικό επίπεδο. Μέσα στην επομένη δεκαετία, αναμένονται (βάση λογικής) 2 εκλογικές αναμετρήσεις (2023 και 2027), όμως, το πολύ πρόσφατο παρελθόν, μας έχει δείξει ότι προσφεύγουμε στις κάλπες συχνότερα του προβλεπόμενου χρονοδιαγράμματος που ορίζεται από το Σύνταγμα (κάθε 4 χρόνια). Επίσης, δεν πρέπει να αγνοούνται και οι έκτακτες ή απρόβλεπτες καταστάσεις όπως η πρόσφατη υγειονομική πανδημία με τον κορωνοϊό (Covid-19) που θα βάλει την οικονομική σταθερότητα σε κίνδυνο όχι μόνο της Ελλάδας αλλά και όλου του κόσμου. Μάλιστα, υπάρχουν αναφορές από τον ΠΟΕ (Παγκόσμιο Οργανισμό Εμπορίου) για ύφεση και συρρίκνωση του ΑΕΠ κατά 0,5% το 2020, στις οικονομίες των 20 πιο ανεπτυγμένων βιομηχανικά χωρών (G20).

Δυσοίωνη πρόβλεψη

Στην αγορά μοτοσυκλέτας/δικύκλου, το 2020 (στην αρχή της νέας δεκαετίας) δεν θα είναι ευοίωνο, μιας και υπάρχουν αναφορές για μείωση στις πωλήσεις καινούργιων μοτοσυκλετών/δικύκλων σε όλη την Ευρώπη που φτάνει σε κάποιες χώρες (πχ. Ιταλία) το 60-70 %, οπότε σίγουρα θα επηρεαστεί και η ελληνική αγορά. Πράγματι, οι πωλήσεις νέων δικύκλων στην ελληνική αγορά το πρώτο 6μηνο του 2020 έχουν πτώση -18,5 %, καταγράφοντας τον Μάρτιο μια πτώση -35,5%, τον Απρίλιο πτώση -72,4%, τον Μάιο πτώση -24,6% και τον Ιούνιο πτώση -4,1%.

Προ κορωνοϊόύ, οι προσδοκίες όλων των επιχειρήσεων της αγοράς ήταν η αγορά να ανακάμψει πολύ σύντομα και να σταθεροποιηθεί στα επόμενα 2-3 χρόνια κοντά στις 50.000 πωλήσεις νέων δικύκλων/μοτοσυκλετών περίπου τον χρόνο, μιας και οι δυνατότητες της αγοράς βάσει των νέων δεδομένων που είχαν δημιουργηθεί στην οικονομία έρεαν προς τα εκεί.

Παγκοσμίως, οι περισσότερες κατασκευάστριες δικύκλων/μοτοσυκλετών, θέλουν να ανταπεξέλθουν στις νέες προκλήσεις που εμφανίζονται, αυτή της ηλεκτροκίνησης και της ζήτησης δικύκλων μικρότερου κυβισμού με χαμηλότερη κατανάλωση και χαμηλό κόστος κτήσης, χρήσης και συντήρησης, αλλά και στη δραστική μείωση των εκπομπών καυσαερίων (όλων των οχημάτων, συμπεριλαμβανομένων και των δικύκλων) έως το 2030, βάση κοινοτικής οδηγίας της ΕΕ. Όσον αφορά την ηλεκτροκίνηση, στόχος των εταιρειών είναι να αποκτήσουν όσο το δυνατό μεγαλύτερο μερίδιο σε αυτήν την αναδυομένη και πολλά υποσχόμενη αγορά, μιας και όπως όλα δείχνουν η ηλεκτροκίνηση θα αποτελέσει το next big thing της αγοράς μέσα στην καινούργια δεκαετία.

Όσον αφορά την ελληνική αγορά, για να τονωθούν οι πωλήσεις, θα πρέπει η κυβέρνηση της ΝΔ, να ακολουθήσει μια σταθερή οικονομική πολιτική όσον αφορά τη φορολόγηση όλων των μηχανοκίνητων οχημάτων (τέλη, φόροι καυσίμων, κτλ). Επίσης, χρειάζεται μια επανασταθεροποίηση του πολιτικού και οικονομικού περιβάλλοντος και κυβερνητική μέριμνα για την ενίσχυση του τραπεζικού συστήματος έτσι ώστε να μπορέσει να ξαναλειτουργήσει ο κλάδος της χρηματοδότησης του λιανικού εμπορίου, φυσικά για εκείνους τους ιδιώτες & επιχειρήσεις όπου τεκμηριώνεται η πιστοληπτική τους ικανότητα, συνεισφέροντας προς την ανάπτυξη της αγοράς.

Ολοκληρώνοντας, οι ευκαιρίες που θα πρέπει να εκμεταλλευτεί την επόμενη δεκαετία, η ελληνική αγορά του δικύκλου είναι, η αντιπροσώπευση & διάθεση στην αγορά νέων οικονομικών δικύκλων από την Κίνα/Ινδία, η ηλεκτροκίνηση, η ανάπτυξη του Leasing ιδιωτών, η ανάπτυξη των δικτύων λιανικής πώλησης (μαζί με την ανάπτυξη των on-line πωλήσεων) και η απόσυρση των πολύ παλαιών και ρυπογόνων δικύκλων. Αυτά, σε συνδυασμό με τις προωθητικές προσφορές που υλοποιούν οι εισαγωγικές εταιρείες, τα πολλά νέα μοντέλα δικύκλων που αναμένονται και τα νέα χρηματοδοτικά προγράμματα που προσφέρουν (προσαρμοσμένα στα τωρινά δεδομένα και ανάγκες των καταναλωτών), προμηνύουν ένα πιθανώς θετικό μέλλον στον δοκιμαζόμενο κλάδο του δίκυκλου στην Ελλάδα.

Μιχάλης Μάρκου, MBA

Διευθυντικό Στέλεχος-Σύμβουλος Επιχειρήσεων

& Καθηγητής Διοίκησης Επιχειρήσεων/Marketing

Επιστημονικός Συνεργάτης/Σύμβουλος Ομίλου FCA (FCA Capital Hellas – FCA Bank)

Αρθρογράφος Περιοδικών/Sites