Βαθιά ανάσα για εκατοντάδες χιλιάδες δανειολήπτες και ψαλίδι στη μηνιαία δόση ακόμα και κάτω από το 50% σε σχέση με σήμερα προσφέρουν οι ρυθμίσεις για τα δάνεια των νοικοκυριών που ανακοίνωσε το υπουργείο Ανάπτυξης. Την ίδια ώρα, διευκολύνσεις και για όσους έχουν χρέη σε δάνεια και κάρτες αλλά δεν καλύπτονται από τις νέες ρυθμίσεις συνεχίζουν να παρέχουν οι εμπορικές τράπεζες. Και σε αυτή την περίπτωση το όφελος είναι μεγάλο αφού οι τράπεζες διευκολύνουν τους πελάτες τους με μειώσεις στα επιτόκια ή και αύξηση της διάρκειας του δάνειου. Οσο για εκείνους που έχουν σταματήσει να εξυπηρετούν τα δάνειά τους, οι αλλαγές στον ισχύοντα νόμο για τα υπερχρεωμένα νοικοκυριά (νόμος Κατσέλη) που προωθεί το υπουργείο Ανάπτυξης απλουστεύουν τις διαδικασίες μειώνοντας τον χρόνο διευθέτησης των υποθέσεων και διευκολύνοντας τον εξωδικαστικό συμβιβασμό.

ΤΑ ΕΝΥΠΟΘΗΚΑ. Με περίοδο χάριτος 48 μήνες και μηνιαία δόση που δεν θα ξεπερνά το 1/3 των καθαρών μηνιαίων εισοδημάτων τους, θα μπορεί σύντομα να ρυθμίζονται τα στεγαστικά δάνεια των νοικοκυριών, σύμφωνα με το νομοσχέδιο του υπουργείου Ανάπτυξης, το οποίο εκτιμάται ότι θα έχει ψηφιστεί έως το τέλος Μαΐου.

Οι προωθούμενες ρυθμίσεις βασίζονται σε έναν συνδυασμό κριτηρίων, τα οποία θα πρέπει να πληροί ο υποψήφιος προς ρύθμιση δανειολήπτης, και πάντα με την προϋπόθεση ότι ώς τη στιγμή της ρύθμισης του δανείου του δεν έχει καθυστερήσει τις πληρωμές των δόσεών του προς την τράπεζα.

Οι ρυθμίσεις που αφορούν αποκλειστικά τα ενυπόθηκα δάνεια και μάλιστα αυτά που είναι συνδεδεμένα με την πρώτη κατοικία του δανειολήπτη εκτιμάται ότι θα εξυπηρετήσουν περίπου 200.000 νοικοκυριά, τα οποία σήμερα δυσκολεύονται στις πληρωμές των δανείων τους λόγω περικοπών στα εισοδήματά τους και που συνεχίζουν παρά τις δυσκολίες αυτές να τα εξυπηρετούν κανονικά.

Ποιοι όμως θα έχουν δικαίωμα υπαγωγής στο πρόγραμμα των ρυθμίσεων; Σύμφωνα με τις προωθούμενες ρυθμίσεις, αφορά μισθωτούς και συνταξιούχους ιδιωτικού και δημόσιου τομέα καθώς και ελεύθερους επαγγελματίες (που αμείβονται με δελτίο παροχής υπηρεσιών), η δραστηριότητα των οποίων παρέχεται αποκλειστικά σε ένα νομικό πρόσωπο, καθώς και ανέργους.

Οσοι κάνουν χρήση της ρύθμισης δεν θα πρέπει να έχουν ληξιπρόθεσμες οφειλές στην τράπεζα και το δάνειό τους να έχει προσημείωση ή υποθήκη στην κύρια κατοικία του οφειλέτη, η αντικειμενική αξία της οποίας να μην ξεπερνά τα 180.000 ευρώ.

Σωρευτικά, για να υπαχθεί κάποιο νοικοκυριό στη ρύθμιση, πρέπει να πληροί τα εξής οικονομικά κριτήρια:

– Το σύνολο της ακίνητης περιουσίας του νοικοκυριού να μην υπερβαίνει σε αντικειμενική αξία τα 250.000 ευρώ.

– Το σύνολο των καταθέσεων που βρίσκονται στην κατοχή του νοικοκυριού να μην ξεπερνά τα 10.000 ευρώ.

– Το ανεξόφλητο υπόλοιπο των συνολικών δανειακών υποχρεώσεων του νοικοκυριού (αφορά το κεφάλαιο) να μην ξεπερνά τα 150.000 ευρώ.

Οι δανειολήπτες που μπορούν να επωφεληθούν της ρύθμισης διακρίνονται ανάλογα με την εισοδηματική τους κατάσταση:

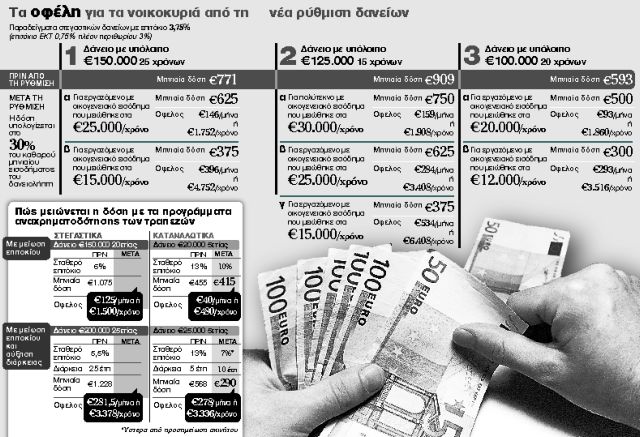

– Σε εκείνους που έχουν ετήσιο καθαρό οικογενειακό εισόδημα έως 25.000 ευρώ και παράλληλα έχουν υποστεί μείωση των εισοδημάτων τους όχι μικρότερη από 20% από το 2010. Η ομάδα των δανειοληπτών αυτών για 48 μήνες (4 χρόνια) θα μπορεί να καταβάλλει μηνιαία δόση που ανέρχεται στο 30% του καθαρού οικογενειακού μηνιαίου εισοδήματός της και το επιτόκιο της δόσης θα συνεχίζει να είναι αυτό της αρχικής δανειακής σύμβασης με την τράπεζα.

– Σε εκείνους που το καθαρό ετήσιο οικογενειακό τους εισόδημα είναι 30.000 ευρώ. Η κατηγορία αυτή αφορά πάσχοντες από βαριά ασθένεια, μόνιμη αναπηρία, τρίτεκνους και πολύτεκνους. Και η ομάδα των δανειοληπτών αυτών για 48 μήνες (4 χρόνια) θα μπορεί να καταβάλλει μηνιαία δόση που ανέρχεται στο 30% του καθαρού οικογενειακού μηνιαίου εισοδήματός της και το επιτόκιο της δόσης θα συνεχίζει να είναι αυτό της αρχικής δανειακής σύμβασης με την τράπεζα.

– Σε όσους έχουν ετήσιο καθαρό οικογενειακό εισόδημα έως 15.000 ευρώ. Στην περίπτωση αυτή οι όροι είναι ευνοϊκότεροι. Ετσι για 48 μήνες όσοι ενταχθούν στη ρύθμιση θα καταβάλλουν δόση στο 30% του καθαρού μηνιαίου εισοδήματός τους αλλά το μη καταβληθέν ποσό θα τοκίζεται με χαμηλότερο επιτόκιο, το οποίο θα είναι στο 1,5% (0,75% + βασικό επιτόκιο ΕΚΤ).

– Σε ανέργους με μοναδικό εισόδημα το επίδομα ανεργίας. Αυτή η κατηγορία δανειοληπτών θα έχει για έξι μήνες εντός της τετραετίας περίοδο χάριτος με μηδενικές καταβολές και πλήρη απαλλαγή από τους τόκους. Μετά τους έξι μήνες καθορίζεται δόση με βάση τα όσα προβλέπονται για τα νοικοκυριά με εισόδημα έως 15.000 ευρώ. Αν ο άνεργος έχει μηδενικό εισόδημα, τότε θα συνεχίζονται μέχρι τη λήξη της τετραετίας οι μηδενικές καταβολές.

Για όλες τις κατηγορίες δανειοληπτών, η συμβατική διάρκεια του δανείου θα παρατείνεται για ίσο χρόνο με την περίοδο χάριτος και μετά η αποπληρωμή θα συνεχίζεται με βάση τους όρους της αρχικής σύμβασης.

Ευνοϊκές ρυθμίσεις σε δανειολήπτες που δυσκολεύονται να ανταποκριθούν στις υποχρεώσεις τους αλλά δεν εμπίπτουν στις προϋποθέσεις του νέου νόμου διαθέτουν οι τράπεζες. Είτε πρόκειται για ελεύθερους επαγγελματίες είτε για επιχειρηματικά δάνεια είτε ακόμη και για μισθωτούς, το εισόδημα ή οι καταθέσεις των οποίων υπερβαίνουν τα όρια του νόμου, τα χρηματοπιστωτικά ιδρύματα επιτρέπουν και σε αυτή την κατηγορία δανειοληπτών να «πάρουν ανάσα» από τα χρέη.

Επιπλέον, οι ρυθμίσεις που κάνουν οι τράπεζες αφορούν επίσης χρέη από καταναλωτικά δάνεια και πιστωτικές κάρτες, τα οποία δεν καλύπτονται από τη ρύθμιση του υπουργείου Ανάπτυξης. Μάλιστα, σε αυτές τις περιπτώσεις, οι τράπεζες συχνά «μαζεύουν» τα χρέη από καταναλωτικά δάνεια και κάρτες σε κάποιο στεγαστικό δάνειο του πελάτη, αν υπάρχει, ή ζητούν την προσημείωση κάποιου ακινήτου. Κοινή επιδίωξη και στις δύο περιπτώσεις είναι να μειωθεί σημαντικά το επιτόκιο και κατ’ επέκταση η δόση.

Η λογική των τρόπων αναχρηματοδότησης δεν διαφέρει πολύ από αυτούς που προβλέπει η νέα ρύθμιση του υπουργείου Ανάπτυξης, καθώς βασίζεται στην αύξηση της διάρκειας του δανείου και στο ψαλίδισμα των επιτοκίων ώστε να μειωθεί η δόση για τους δανειολήπτες.

Αναλυτικότερα, οι επιλογές που δίνουν οι τράπεζες στους πελάτες τους έχουν κοινό χαρακτηριστικό την αύξηση της διάρκειας και την περίοδο χάριτος, με ή χωρίς πληρωμή τόκων.

Με βάση τα νέα δεδομένα, η διάρκεια των καταναλωτικών δανείων μπορεί να επιμηκυνθεί ακόμα και κατά 20 χρόνια, γεγονός που μεταφράζεται σε σημαντική μείωση της δόσης για τον δανειολήπτη. Αντίστοιχα, στη στεγαστική πίστη, η μέγιστη διάρκεια μπορεί να φτάσει ακόμη και τα 40 χρόνια, υπό την προϋπόθεση ότι ο δανειολήπτης –ή ο τριτεγγυητής του δανείου –δεν ξεπερνά το 65ο έτος της ηλικίας του στη λήξη.

Μια άλλη μέθοδος που προσφέρουν μαζικά οι τράπεζες είναι το έντοκο πάγωμα των οφειλών για διάστημα 6-12 μηνών.

Αυτό σημαίνει ότι για το πρώτο εξάμηνο ή το πρώτο έτος αμέσως μετά τη ρύθμιση ο πελάτης δεν πληρώνει τίποτα. Εντούτοις, για το διάστημα αυτό τα χρήματά του τοκίζονται κανονικά, γεγονός που σημαίνει ότι θα δει τη δόση του να αυξάνεται για το υπόλοιπο του δανείου.

Μια άλλη εκδοχή που κερδίζει έδαφος στις επιλογές εκείνων που θέλουν να μειώσουν τη δόση τους είναι η δυνατότητα αποπληρωμής μόνο τόκων για δύο έως τέσσερα χρόνια. Αν κάποιος επιλέξει τον δρόμο αυτό, ειδικά στα στεγαστικά δάνεια, μπορεί να δει τη δόση του να μειώνεται ακόμη και στο μισό. Εντούτοις, δεν εξοφλεί τίποτε από το κεφάλαιο, το οποίο σημαίνει ότι ουσιαστικά πληρώνει για μια ζωή την τράπεζα, χωρίς να παίρνει την κυριότητα του ακινήτου.

Παράλληλα, ειδικές ρυθμίσεις για την αναχρηματοδότηση των οφειλών κάνουν οι τράπεζες και σε ειδικές ομάδες δανειοληπτών (άνεργοι, συνταξιούχοι και ένστολοι), ενώ ειδικά προγράμματα υπάρχουν και για δημοσίους υπαλλήλους.

Για ενήμερα δάνεια

Οι προωθούμενες ρυθμίσεις βασίζονται σε έναν συνδυασμό κριτηρίων, τα οποίαθα πρέπει να πληροίο υποψήφιος προς ρύθμιση δανειολήπτηςκαι πάντα με την προϋπόθεση ότι μέχρι τη στιγμή της ρύθμισης του δανείου του δεν έχει καθυστερήσει τις πληρωμές των δόσεών του προς την τράπεζα.