Ευνοϊκότερη µεταχείριση έναντι των ελεύθερων επαγγελµατιών κέρδισαν στο νοµοσχέδιο για την περαίωση οι επιχειρήσεις, ενώ συνολικά όσοι φορολογούµενοι περαιώσουν και πληρώσουν µέχρι και την τελευταία δόση θα µπορούν να κάψουν τα βιβλία τους έως και το 2005.

Την ίδια ώρα, πάντως, το υπουργείο Οικονοµικών παρατείνει τη δυνατότητα ελέγχου έως και το τέλος του 2011 των υποθέσεων που παραγράφονταν στο τέλος του έτους και στελέχη του οικονοµικού επιτελείου διαµηνύουν ότι στο σύνολό τους οι περίπου 1.750 µεγάλες επιχειρήσεις που µένουν εκτός περαίωσης θα ελεγχθούν, ώστε να αρχίσει µια νέα εποχή στις σχέσεις φορολογουµένων και ελεγκτικών αρχών. Στο πλαίσιο της νέας εποχής, άλλωστε, λαµβάνονται και δρακόντεια µέτρα κατά της φοροδιαφυγής.

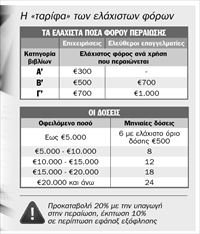

Στο νοµοσχέδιο που κατέθεσε χθες στη Βουλή το υπουργείο Οικονοµικών, τα ελάχιστα ποσά φόρου για κάθε χρήση που περαιώνεται µειώνονται για τις επιχειρήσεις και διαµορφώνονται σε 300 ευρώ (από 400) στην περίπτωση τήρησης βιβλίων Α κατηγορίας, σε 500 ευρώ (από 700) για επιχειρήσεις που τηρούν βιβλία Β κατηγορίας και σε 700 ευρώ (από 1.000) για επιχειρήσεις µε βιβλία Γ κατηγορίας. Αντίθετα, 800.000 ελεύθεροι επαγγελµατίες που τηρούν βιβλία Β και Γ κατηγορίας θα κληθούν να καταβάλουν κατ ελάχιστον 700 και 1.000 ευρώ αντίστοιχα ανά χρήση που περαιώνεται, κάνοντας γι αυτούς τους φορολογουµένους την υπόθεση περαίωση αισθητά πιο ακριβή.

Ετσι, διαµορφώνονται δύο µέτρα και δύο σταθµά. Μία επιχείρηση µε βιβλία Β κατηγορίας για να περαιώσει και τις δέκα χρήσεις της περιόδου 2000-2009 θα κληθεί να καταβάλει κατ ελάχιστον 5.000 ευρώ. Αν πρόκειται για ελεύθερο επαγγελµατία µε βιβλία Β κατηγορίας ο ελάχιστος φόρος διευρύνεται σε 7.000 ευρώ, ενώ το άνοιγµα της ψαλίδας µεγαλώνει ακόµα περισσότερο στην περίπτωση τήρησης βιβλίων Γ κατηγορίας, όπου οι δέκα χρήσεις περαίωσης στοιχίζουν τουλάχιστον 7.000 ευρώ για τις επιχειρήσεις και 10.000 ευρώ για τους ελεύθερους επαγγελµατίες.

Μαθηµατικός τύπος

Πλην των ελαχίστων ποσών καθιερώνεται µαθηµατικός τύπος στη βάση των ακαθάριστων εσόδων µε αρχικό συντελεστή προσδιορισµού των έξτρα φόρων 2% (όπως και στο αρχικό σχέδιο) και την εφαρµογή σχετικά ελαστικότερων συντελεστών προοδευτικότητας ανάλογα µε το ύψος των ακαθάριστων εσόδων στη συνέχεια. Οι συντελεστές προοδευτικότητας κυµαίνονται από 1 έως 1,3 (για ακαθάριστα έσοδα πάνω από 6 εκατ. ευρώ, ενώ στο αρχικό σχέδιο έφτανε το 1,35 για ακαθάριστα έσοδα πάνω από 9 εκατ. ευρώ).

Στο τελικό ποσό που προκύπτει από τους παραπάνω υπολογισµούς επιβάλλεται φόρος µε συντελεστή 20% εκτός από τις Α.Ε.

και ΕΠΕ, για τις οποίες επιβάλλεται φόρος µε συντελεστή 25%.

Το ποσό αυτό προσαυξάνεται στην περίπτωση φορολογικών παραβάσεων κατά 20% έως και 60%.

Ποιες υποθέσεις υπάγονται

Στην περαίωση υπάγονται οι εκκρεµείς υποθέσεις φορολογίας εισοδήµατος και λοιπών φορολογικών αντικειµένων επιτηδευµατιών, οι οποίες αφορούν διαχειριστικές περιόδους που έκλεισαν µέχρι και τις 31/12/2009 και για τις οποίες:

n δεν έχει αρχίσει ο έλεγχος ή έχει αρχίσει και δεν έχει περατωθεί, n έχει εκδοθεί φύλλο ελέγχου ή πράξη αποτελεσµάτων, αλλά δεν έχει οριστικοποιηθεί, n εκκρεµούν στα διοικητικά δικαστήρια έπειτα από άσκηση εµπρόθεσµης προσφυγής ή έφεσης και δεν έχουν συζητηθεί στο ακροατήριο του δευτεροβάθµιου δικαστηρίου. Ως εκκρεµείς θεωρούνται και οι υποθέσεις για τις οποίες έχει εκδοθεί οριστική απόφαση του πρωτοβάθµιου δικαστηρίου και δεν έχει παρέλθει η προθεσµία άσκησης έφεσης για κάποιον από τους διαδίκους ή έχουν ήδη ελεγχθεί και µέχρι τις 31/8/2010 έχουν εκδοθεί συµπληρωµατικά φύλλα ελέγχου τα οποία δεν έχουν οριστικοποιηθεί ή έχουν εκδοθεί αποφάσεις επιβολής προστίµου που δεν έχουν οριστικοποιηθεί ή εκκρεµούν στα δικαστήρια.

ΟΙ ΜΕΓΑΛΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

Από το οικονοµικό επιτελείο διαµηνύουν ότι οι περίπου 1.750 µεγάλες επιχειρήσεις που µένουν εκτός περαίωσης θα ελεγχθούν

Κάψτε τα βιβλία όταν θα ξοφλήσετε

ΑΝ ΠΕΡΑΙΩΘΟΥΝ όλες οι υπαγόµενες ανέλεγκτες χρήσεις καθώς και όλα τα εκκρεµή προσωρινά φύλλα ελέγχου ή οι πράξεις ή οι αποφάσεις επιβολής προστίµου και εξοφληθεί η συνολική οφειλή που προκύπτει βάση του Εκκαθαριστικού Σηµειώµατος και των οικείων πρακτικών συµβιβασµού, αντίστοιχα, στο νοµοσχέδιο ορίζεται ότι αίρεται η υποχρέωση διαφύλαξης των βιβλίων και στοιχείων όσον αφορά τις περαιωθείσες χρήσεις µέχρι και τη χρήση 2005, από την ηµεροµηνία εξόφλησης του συνόλου των σχετικών ποσών. Παράλληλα όµως η προθεσµία παραγραφής που λήγει στις 31/12/2010 ηµεροµηνία µετά την οποία παραγράφεται το δικαίωµα του Δηµοσίου για κοινοποίηση φύλλων ελέγχου ή πράξεων επιβολής φόρων, τελών και εισφορών, παρατείνεται µέχρι 31/12/2011. Η διάταξη δεν ισχύει για υποθέσεις φορολογίας κληρονοµιών, δωρεών, γονικών παροχών, προικών, κερδών από λαχεία, µεταβίβασης ακινήτων και φόρου µεγάλης ακίνητης περιουσίας (ΦΜΑΠ).

«Παρακάµπτονται» οι Εφορίες

ΤΗ ΔΙΑΔΙΚΑΣΙΑ προσδιορισµού των επιπλέον φόρων για να κλείσουν οι εκκρεµότητες του παρελθόντος θα «τρέξει» η γενική γραµµατεία Πληροφοριακών Συστηµάτων ώστε να µην υπάρχει η παραµικρή δυνατότητα συναλλαγής ανάµεσα στους φορολογουµένους και τους εφοριακούς υπαλλήλους. Με την αποδοχή του σηµειώµατος που θα αποστείλει η ΓΓΠΣ προκαταβάλλεται το 20% (από 25%) του προβλεπόµενου φόρου, ενώ στο νοµοσχέδιο δεν υπάρχει η ασφυκτική προθεσµία της 12ης Νοεµβρίου που υπήρχε στο προσχέδιο για την καταβολή της πρώτης δόσης. Η ηµεροµηνία θα καθοριστεί µε υπουργική απόφαση. Αλλαγές υπάρχουν και στον µέγιστο αριθµό των δόσεων, που αυξάνονται από 12 σε 24, ενώ για την προκαταβολή ορίζεται ότι δεν µπορεί να είναι χαµηλότερη από 500 ευρώ.

Σε περίπτωση εφάπαξ εξόφλησης, το υπουργείο Οικονοµικών θα κάνει έκπτωση 10% στον συνολικό φόρο της περαίωσης.

Εννέα εξαιρέσεις από τη ρύθµιση παρά τις ενστάσεις

1 Οι υποθέσεις για τις οποίες δεν έχει υποβληθεί µέχρι 31.8.2010 εµπρόθεσµη ή εκπρόθεσµη αρχική δήλωση φόρου εισοδήµατος για κάποια από τις ανέλεγκτες χρήσεις καθώς και οι επόµενες αυτής. 2 Οι υποθέσεις αγροτών ειδικού καθεστώτος.

3 Υποθέσεις για τις οποίες έχουν υποβληθεί συµπληρωµατικές δηλώσεις σύµφωνα µε τις διατάξεις της παραγράφου 2 του άρθρου 6 του ν. 2753/1999 (Α 249), µε εξαίρεση τις προηγούµενες ή επόµενες χρήσεις αυτών για τις οποίες υποβλήθηκαν οι συµπληρωµατικές δηλώσεις.

4 Από κάθε υπόθεση, η ανέλεγκτη χρήση στην οποία τα δηλωθέντα ακαθάριστα έσοδα είναι µεγαλύτερα των 20 εκατ. ευρώ ή του αντίστοιχου ποσού σε δραχµές και όλες οι επόµενες αυτής χρήσεις.

5 Υποθέσεις φορολογίας πλοίων, ακίνητης περιουσίας, µεγάλης ακίνητης περιουσίας, µεταβίβασης ακινήτων και κληρονοµιών, δωρεών, προικών και γονικών παροχών, ενιαίου τέλους ακινήτων, ειδικού φόρου επί των ακινήτων, φόρου αυτόµατου υπερτιµήµατος και τέλους συναλλαγής.

6 Υποθέσεις επιχειρήσεων εισηγµένων στο Χρηµατιστήριο Αξιών Αθηνών.

7 Υποθέσεις επιχειρήσεων για τον έλεγχο των οποίων έχουν συγκροτηθεί Ειδικά Συνεργεία Ελέγχου.

8 Από κάθε υπόθεση η ανέλεγκτη χρήση για την οποία υφίσταται παράβαση ΚΒΣ για έκδοση πλαστού φορολογικού στοιχείου ή προκύπτει αναµφισβήτητα από δελτίο πληροφοριών ή από άλλα στοιχεία ή έγγραφα η έκδοση τέτοιου στοιχείου και όλες οι επόµενες αυτής χρήσεις.

9 Οι υποθέσεις επιτηδευµατιών φυσικών προσώπων τα οποία µε βάση τα στοιχεία του περιουσιολογίου έτους 2008 υπόκεινται σε φορολόγηση για την ακίνητη περιουσία (εποµένως, η αξία της ακίνητης περιουσίας τους υπερβαίνει τα 400.000 ευρώ).

Αντίθετα, µε διατάξεις που προστέθηκαν δίνεται η δυνατότητα περαίωσης υποθέσεων εισηγµένων επιχειρήσεων ή επιχειρήσεων µε τζίρο πάνω από 20 εκατ.

ευρώ εφόσον αυτές βρίσκονται στα δικαστήρια (µε τις προϋποθέσεις που κλείνουν οι εκκρεµείς δικαστικές υποθέσεις) ενώ ορίζεται και ειδικός τρόπος για να περαιωθούν υποθέσεις εικονικών στοιχείων. Στην περίπτωση αυτή βέβαια ο φόρος που απαιτείται φτάνει το 55% του φόρου εισοδήµατος που αντιστοιχεί στα εικονικά στοιχεία αν πρόκειται για Α.Ε. ή ΕΠΕ και 40% για κάθε άλλη περίπτωση. Στο τελικό σχέδιο άλλωστε δεν περιλαµβάνεται η εξαίρεση των υποθέσεων κατασχεµένων βιβλίων.

Για όσους έχουν κάνει αυτοπεραίωση τα προηγούµενα χρόνια, προβλέπεται ότι έως και το 2007 αν δεν περιλαµβάνονται στο δείγµα ελέγχου έχουν καθαρίσει, ενώ για υποθέσεις αυτοπεραίωσης 2008 και 2009 οι φορολογούµενοι υπάγονται στην περαίωση αλλά µε µείωση των ελάχιστων φόρων στο µισό.