Τι πρέπει να γίνει τώρα; Η κατάρρευση του τραπεζικού συστήματος που άρχισε τη δεύτερη εβδομάδα του Σεπτεμβρίου οδήγησε την παγκόσμια οικονομία σε ύφεση. Το εάν θα μπορούσε ή όχι να αποφευχθεί η σημερινή κατάσταση στην περίπτωση που η αμερικανική κυβέρνηση είχε λάβει μέτρα εγκαίρως για να σώσει τη Lehman Βrothers δεν έχει σημασία. Το μόνο που έχει σημασία είναι να αποφευχθεί η κατάρρευση της πραγματικής οικονομίας, γεγονός που θα μπορούσε να οδηγήσει σε οικονομική καταστροφή. Η απειλή να συμβεί αυτό είναι υπαρκτή. Μπορεί τη μετα-Lehman εποχή να έχουν δημοσιευτεί λίγες μελέτες για την οικονομία, αλλά όλες δείχνουν πτώση ρεκόρ στις καταναλωτικές δαπάνες, τη βιομηχανική παραγωγή και την αγορά κατοικίας- ενώ όλα δείχνουν πως τα χειρότερα δεν έχουν έλθει ακόμη.

Μήπως είναι λοιπόν πολύ αργά για να αποφευχθεί η εξάπλωση στην οικονομία του χάους που επικρατεί στο χρηματοοικονομικό σύστημα; Η απάντηση είναι πιθανότατα όχι, αλλά χρειάζονται δραστικές αποφάσεις. Ο κύριος μηχανισμός για να προστατευθούν οι θέσεις εργασίας στην πραγματική οικονομία, οι επενδύσεις και η κατανάλωση είναι η λήψη μακροοικονομικών μέτρων. Προτού όμως επικεντρώσουμε την προσοχή μας σε μακροοικονομικές

info

Προτεραιότητα στη Βρετανία και την υπόλοιπη Ευρώπη θα πρέπει να είναι η σημαντική μείωση των επιτοκίων

πολιτικές, δεν πρέπει να ξεχνάμε ότι η καταστροφή αυτή άρχισε στον τραπεζικό κλάδο και ότι μεγάλο μέρος της ζημιάς που έγινε οφείλεται σε κακές λογιστικές πρακτικές και αλλαγές στο ρυθμιστικό πλαίσιο, οι οποίες έγιναν με το σκεπτικό ότι «η αγορά έχει πάντα δίκιο».

Βασικές αιτίες

Τα κράτη θα πρέπει τώρα να καταργήσουν τη λογιστική με βάση τη χρηματιστηριακή αξία περιουσιακών στοιχείων των εταιρειών (market to market accounting) και τους εποπτικούς κανονισμούς που επιτρέπουν την ανάληψη υψηλού ρίσκου. Αυτές ήταν οι δύο βασικές αιτίες που μετέτρεψαν τη διόρθωση στις αγορές ακινήτων σε μία από τις μεγαλύτερες οικονομικές κρίσεις όλων των εποχών.

Οι τέσσερις λόγοι

Εάν εξετάσουμε σε βάθος τη μακροοικονομική κατάσταση, θα δούμε ότι προτεραιότητα στη Βρετανία και την υπόλοιπη Ευρώπη θα πρέπει να είναι η σημαντική μείωση των επιτοκίων. Αυτό πρέπει να γίνει για τέσσερις λόγους.

1. Υπάρχει μεγάλο περιθώριο για μείωση των επιτοκίων στην ευρωζώνη και τη Βρετανία, κάτι που δεν ισχύει για τις ΗΠΑ και την Ιαπωνία, όπου τα επιτόκια βρίσκονται σε πολύ χαμηλά επίπεδα και η μόνη «άμυνα» της κυβέρνησης είναι η λήψη δημοσιονομικών μέτρων.

2. Τα πακέτα δημοσιονομικών μέτρων θέλουν μήνες ολόκληρους για να εφαρμοστούν και αλλάζουν ανάλογα με τις πολιτικές πιέσεις που δέχονται οι κυβερνήσεις.

3. Ο δημόσιος δανεισμός πρέπει κάποια στιγμή να αποπληρωθεί, γεγονός που σημαίνει ότι τα πακέτα δημοσιονομικών μέτρων πρέπει να συνοδεύονται με αξιόπιστα μακροχρόνια σχέδια για τη μείωση των δαπανών ή την αύξηση της φορολογίας. Μπορεί ένας νεοεκλεγείς Αμερικανός πρόεδρος να έχει τη δυνατότητα να προτείνει δραστική μεταρρύθμιση του φορολογικού συστήματος, που θα δώσει ώθηση στην οικονομία βραχυπρόθεσμα και θα μεταφέρει στο μέλλον τη μείωση των ελλειμμάτων, αλλά θα είναι αδύνατο να πετύχει τέτοια ισορροπία η Βρετανία, για παράδειγμα, όπου σε έναν χρόνο θα πραγματοποιηθούν γενικές εκλογές.

4. Αυτός είναι ο πιο σημαντικός ο λόγος: η εμπειρία μάς έχει δείξει ότι η νομισματική πολιτική γενικά είναι πιο αποτελεσματική από τη δημοσιονομική πολιτική στη διαχείριση (τη δημιουργία) της ζήτησης. Αυτό πιθανότατα ισχύει και σήμερα, παρά το γεγονός πως το πιστωτικό σύστημα έχει παραλύσει. Ισχύει επειδή χρειάζονται χαμηλότερα επιτόκια για να αντισταθμίσουν τη μεγάλη αύξηση στα περιθώρια κέρδους των τραπεζών, αλλά και επειδή τα χαμηλά βασικά επιτόκια δανεισμού από τις κεντρικές τράπεζες θα βοηθήσουν στην ισχυροποίηση των εμπορικών τραπεζών και θα τους δώσουν κίνητρα για να αρχίσουν ξανά να δανείζουν χρήματα.

Σε ποια ποσοστά

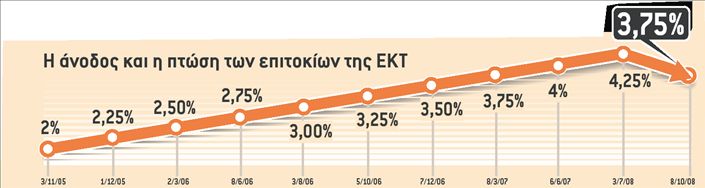

Πόσο λοιπόν πρέπει να μειωθούν τα επιτόκια; Απ΄ ό,τι μας δείχνει η ιστορία, το λιγότερο που πρέπει να κάνει η Τράπεζα της Αγγλίας είναι να μειώσει το βασικό επιτόκιο δανεισμού σε στερλίνες από 5,75%, που είναι το υψηλό των τελευταίων ετών (4,5% σήμερα), σε 2,75%. Ίσως όμως, δεδομένου του μεγέθους της κρίσης, η Τράπεζα της Αγγλίας να πρέπει να είναι ακόμη πιο τολμηρή. Τώρα είναι ο καιρός για να εκμεταλλευτεί η Τράπεζα της Αγγλίας την ανεξαρτησία της και να μειώσει σημαντικά τα επιτόκια. Εάν η τράπεζα αρνηθεί να το κάνει αυτό για να μετριάσει την ύφεση, η ιδέα της ανεξαρτησίας της θα πρέπει να επανεξεταστεί.

© Τhe Τimes, 2008

Υποχώρησε ο ρυθμός ανάπτυξης και στην Κίνα, αλλά στο 9%!

Η Κίνα όμως φαίνεται ότι έχει περισσότερα όπλα για να αντιμετωπίσει την υποχώρηση της ανάπτυξης. Είναι ενδεικτικό ότι ο πληθωρισμός στη χώρα ακολουθεί πτωτικές τάσεις. Σύμφωνα με τα στοιχεία από τη στατιστική υπηρεσία, ο πληθωρισμός στην Κίνα τον Σεπτέμβριο διαμορφωνόταν σε 4,6%, από 4,9% τον Αύγουστο. Πρόκειται μάλιστα για την πέμπτη συνεχή υποχώρηση σε ισάριθμους μήνες. Ήδη η κεντρική τράπεζα της χώρας έχει αρχίσει να ακολουθεί πιο χαλαρή νομισματική πολιτική. Επίσης επειδή η κυβέρνηση έχει πλεόνασμα στον προϋπολογισμό, το υπουργείο Οικονομίας έχει αρχίσει να μειώνει τη φορολογία σε μετοχές, αγοραπωλησίες ακινήτων και εξαγωγές προϊόντων κλωστοϋφαντουργίας και μηχανημάτων. Οι αναλυτές προέβλεπαν ότι η ανάπτυξη στην Κίνα το τρίτο τρίμηνο θα διαμορφωνόταν σε ετήσια βάση από 9,1% έως 9,7%.

Γιατί πρέπει να γίνει φθηνότερο το χρήμα

Υπάρχει μεγάλο περιθώριο για χαλάρωση της νομισματικής πολιτικής στην ευρωζώνη και τη Βρετανία, επειδή τα επιτόκια βρίσκονται σε σχετικά υψηλά επίπεδα σε σχέση με ΗΠΑ και Ιαπωνία Τ α μέτρα δημοσιονομικής πολιτικής θέλουν μήνες ολόκληρους για να εφαρμοστούν και να αποδώσουν Η λήψη δημοσιονομικών μέτρων δημιουργεί αργότερα την ανάγκη λήψης νέων μέτρων για τη μείωση των ελλειμμάτων που δημιουργούνται Η νομισματική πολιτική θεωρείται ότι είναι πιο αποτελεσματική από τη δημοσιονομική πολιτική για να αυξηθεί η κατανάλωση