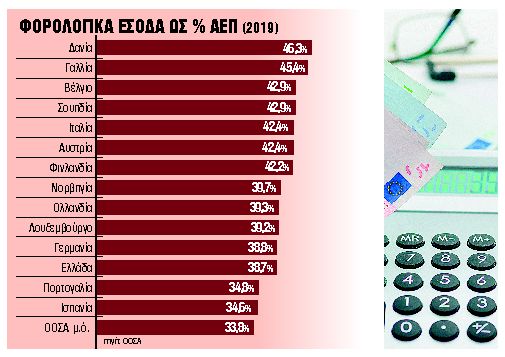

Μπορεί τα φορολογικά έσοδα της χώρας μας να μειώθηκαν ελαφρά το 2019 ως ποσοστό του ΑΕΠ αλλά παραμένουν σημαντικά υψηλότερα από τον μέσο όρο των χωρών του ΟΟΣΑ. Για την ακρίβεια, το ποσοστό των ελληνικών φορολογικών εσόδων διαμορφώθηκε πέρυσι στο 38,7% του ΑΕΠ από 38,9% του ΑΕΠ το 2018, όταν την ίδια στιγμή ο μέσος όρος των χωρών του ΟΟΣΑ υποχωρούσε στο 33,8% το 2019 από 33,9% το προηγούμενο έτος. Η Ελλάδα συνεχίζει να κάνει πρωταθλητισμό στην αύξηση των φορολογικών εσόδων και τα στοιχεία του ΟΟΣΑ αποκαλύπτουν ότι το διάστημα 2009-2019, δηλαδή στα χρόνια των μνημονίων, τα φορολογικά έσοδα αυξήθηκαν κατά οκτώ ποσοστιαίες μονάδες, καταγράφοντας τη μεγαλύτερη αύξηση μεταξύ των 35 χωρών-μελών του ΟΟΣΑ. Ακολούθησαν οι Σλοβακία και Ιαπωνία, με άνοδο άνω του 5%.

Το παρόν άρθρο, όπως κι ένα μέρος του περιεχομένου από tanea.gr, είναι διαθέσιμο μόνο σε συνδρομητές.

Είστε συνδρομητής; Συνδεθείτε

Ή εγγραφείτε

Αν θέλετε να δείτε την πλήρη έκδοση θα πρέπει να είστε συνδρομητής. Αποκτήστε σήμερα μία συνδρομή κάνοντας κλικ εδώ