Ανησυχίες για το επίπεδο φερεγγυότητας και το πιστωτικό ρίσκο της ελληνικής οικονομίας τα επόμενα χρόνια εκφράζει το Ινστιτούτο Εργασίας της ΓΣΕΕ στο τελευταίο δελτίο οικονομικών εξελίξεών του, προβλέποντας ότι το δημόσιο χρέος θα παραμείνει πάνω από το 180% του ΑΕΠ τουλάχιστον έως το 2024, καθώς την περίοδο αυτή θα κυμανθεί κατά 44,3 ποσοστιαίες μονάδες υψηλότερα έναντι των προ-κοροναϊού προβλέψεων, εξαιτίας της πανδημικής κρίσης.

Εν όψει της προσαρμογής που θα απαιτηθεί μετά το τέλος της πανδημίας, το ΙΝΕ ΓΣΕΕ προτείνει στοχευμένες δράσεις για τη στήριξη της απασχόλησης και του διαθέσιμου εισοδήματος των νοικοκυριών, όπως είναι για παράδειγμα η αξιοποίηση κονδυλίων του Ταμείου Ανάκαμψης για τη χρηματοδότηση προγραμμάτων εγγυημένης απασχόλησης (τα οποία εκτιμά ότι θα μπορούσαν να αυξήσουν τον μέσο ετήσιο ρυθμό μεγέθυνσης της οικονομίας κατά 4 ποσοστιαίες μονάδες) και η αξιοποίηση μέρους του αποθεματικού ρευστότητας για την πλήρη εκκαθάριση των ληξιπρόθεσμων οφειλών του Δημοσίου.

Σύμφωνα με εκτιμήσεις του ΙΝΕ ΓΣΕΕ και του Levy Economics Institute, αλλά και πολλών άλλων φορέων και οργανισμών, η ύφεση το 2020 υπολογίζεται πως θα είναι μεγαλύτερη από 10%, ενώ υπάρχει μεγάλη ανησυχία και ως προς την εξέλιξη της ανεργίας στη μετα-Covid εποχή.

Την ίδια στιγμή, σημαντικές εστίες οικονομικής και κοινωνικής αστάθειας, όπως ο αποπληθωρισμός, η μείωση των μισθών και των εισοδημάτων, η μεγάλη κάμψη της απασχόλησης, της κατανάλωσης, των εξαγωγών και των επενδύσεων και η υπερδιόγκωση του δημόσιου ελλείμματος και χρέους δημιουργούν προβληματισμό για την πορεία της οικονομίας το 2021, ο οποίος εντείνεται από την αβεβαιότητα ως προς την εξέλιξη της πανδημίας, αναφέρει το δελτίο.

Στον αντίποδα, η έναρξη του εμβολιασμού, η επανενεργοποίηση βασικών οικονομικών κλάδων και η προοπτική εισροής των ευρωπαϊκών μεταβιβάσεων και δανείων δημιουργούν συγκρατημένη αισιοδοξία για την αντιστροφή της ύφεσης και την προοπτική μιας θετικής ανάκαμψης του ΑΕΠ το 2021.

Οι τέσσερις παράγοντες

Οι παράγοντες που αναμένεται να επηρεάσουν την πορεία της οικονομίας το 2021 είναι:

* Πρώτον, η ένταση και η διάρκεια της πανδημίας, και κυρίως ο κίνδυνος ενός τρίτου πανδημικού κύματος τους αμέσως επόμενους μήνες, ενδέχεται να επιμηκύνουν τις υφεσιακές πιέσεις στην οικονομία κατά το α’ εξάμηνο, εξασθενίζοντας έτσι την όποια δυναμική της ανάκαμψης για το σύνολο του έτους.

* Δεύτερον, η αποτελεσματικότητα των μέτρων ανάσχεσης της υγειονομικής κρίσης και των επιπτώσεών της.

Η προοπτική αυτή, με τη σειρά της, θα εξαρτηθεί από: α) την επιτάχυνση των εμβολιασμών και την κάλυψη μεγάλου μέρους του πληθυσμού, που θα καθορίσουν τον χρόνο άρσης των περιορισμών κοινωνικής αποστασιοποίησης, β) την ανάληψη περαιτέρω δράσεων για τη θωράκιση του εθνικού συστήματος υγείας, με δεδομένη την ήδη επιβαρυμένη κατάστασή του, και γ) την ταχεία απορρόφηση και αποτελεσματική αξιοποίηση των κονδυλίων του Ταμείου Ανάκαμψης και Ανθεκτικότητας.

Πρέπει να υπογραμμιστεί ότι, για να επιστρέψει η οικονομία στα επίπεδα του 2019, απαιτείται μια αύξηση του ΑΕΠ της τάξης περίπου των 19 δισ. ευρώ.

* Τρίτον, εξωγενείς παράγοντες που αναμένεται να επηρεάσουν τη ρευστότητα της ελληνικής οικονομίας και βασικές συνιστώσες της ζήτησης. Εκτός από την ενεργοποίηση του Ταμείου Ανάκαμψης και Ανθεκτικότητας, θετική επίδραση σε βραχυμεσοπρόθεσμο ορίζοντα αναμένεται να έχουν η παράταση του νέου προγράμματος ποσοτικής χαλάρωσης της ΕΚΤ τουλάχιστον μέχρι τον Μάρτιο του 20223 και η διατήρηση της ρήτρας διαφυγής και το 2021.

* Τέταρτον, ο βαθμός φερεγγυότητας και οι όροι αναχρηματοδότησης του δημόσιου τομέα. Ανησυχητικό ως προς αυτό είναι ότι, παρά την προβλεπόμενη ανάκαμψη του ΑΕΠ, το 2021 θα είναι επίσης ένα έτος έντονων δημοσιονομικών ανισορροπιών με το πρωτογενές έλλειμμα της Γενικής Κυβέρνησης να διαμορφώνεται σε όρους ESA στο 3,8% του ΑΕΠ.

Δείτε ΕΔΩ αναλυτικά το δελτίο

Το έλλειμμα στο πρωτογενές ισοζύγιο θα διατηρήσει και φέτος τον δείκτη φερεγγυότητας του Δημοσίου στο χρηματοπιστωτικά ασταθές καθεστώς ultra-Ponzi, έναντι αρχικής εκτίμησης για παραμονή του στο δυνητικά πιο αξιόπιστο καθεστώς Ponzi. Αυτό αναμένεται να προκαλέσει και για το 2021 μια σημαντική πίεση στις χρηματοδοτικές ανάγκες και στο χρέος του δημόσιου τομέα, και κατ’ επέκταση στο ρίσκο φερεγγυότητάς του δεδομένης της δυναμικής της οικονομίας.

Η πίεση αυτή εκτιμάται ότι θα διατηρηθεί τουλάχιστον έως το 2025, βάσει της τρέχουσας πρόβλεψης για παραμονή της φερεγγυότητας του Δημοσίου σε καθεστώς Ponzi.

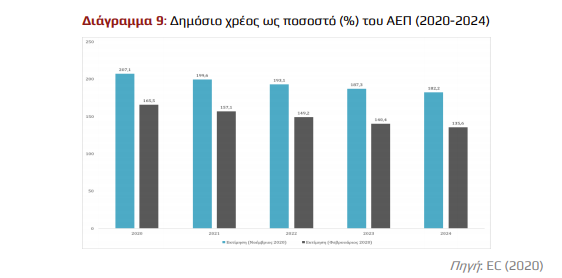

Η εξέλιξη αυτή αποτυπώνεται στη μεταβολή του ποσοστού του δημόσιου χρέους, το όποιο το 2021, αν και 7,5 ποσοστιαίες μονάδες χαμηλότερο συγκριτικά με πέρυσι, θα ανέλθει στο 199,6% του ΑΕΠ. Οι χαμηλοί ρυθμοί μεγέθυνσης και οι αυξημένες χρηματοδοτικές ανάγκες του Δημοσίου ως συνέπεια της πανδημίας προβλέπεται να διατηρήσουν τον λόγο δημόσιο χρέος/ΑΕΠ άνω του 180% τουλάχιστον ως το 2024.

Σημειώνεται ότι το μέσο ποσοστό του δημόσιου χρέους την περίοδο 2020-2024 εκτιμάται ότι θα κυμανθεί 44,3 ποσοστιαίες μονάδες υψηλότερα έναντι της εκτίμησης πριν το ξέσπασμα της πανδημικής κρίσης.

- Αγγλία – Αργεντινή 1-2: Επέστρεψε και πάλι από την… κόλαση η «Αλμπισελέστε» και ο Μέσι συνεχίζει να ονειρεύεται το back to back!

- Φωτιά στο Ηράκλειο: Συνελήφθη ένας 35χρονος – Στάχτη χιλιάδες στρέμματα και ζώα

- Κρήτη: Συναγερμός για πολύ υψηλό κίνδυνο πυρκαγιάς – Κλειστό την Πέμπτη το φαράγγι της Σαμαριάς