Προστασία για έναν ακόμα χρόνο από τους πλειστηριασμούς της πρώτης κατοικίας θα έχουν οι δανειολήπτες που βρίσκονται στο κόκκινο, υπό την προϋπόθεση όμως να πληρώνουν μια ελάχιστη δόση. Αυτό προβλέπει η νομοθετική ρύθμιση που παρουσίασε χθες ο υπουργός Ανάπτυξης Κωστής Χατζηδάκης και αναμένεται σήμερα να κατατεθεί στη Βουλή με τη διαδικασία του κατεπείγοντος, προκειμένου να ψηφισθεί το Σάββατο. Η κυβέρνηση προχώρησε στη ρύθμιση χωρίς τη συμφωνία της τρόικας αλλά με την ανοχή της, όπως διευκρίνισε χθες ο υπουργός Ανάπτυξης.

Με τη διάταξη αυτή η κυβέρνηση επιχειρεί να δώσει λύση σε νοικοκυριά που το προηγούμενο διάστημα δεν μπορούσαν να εξυπηρετήσουν τις δανειακές τους υποχρεώσεις, με αποτέλεσμα τα δάνειά τους να έχουν καταγγελθεί από τις τράπεζες.

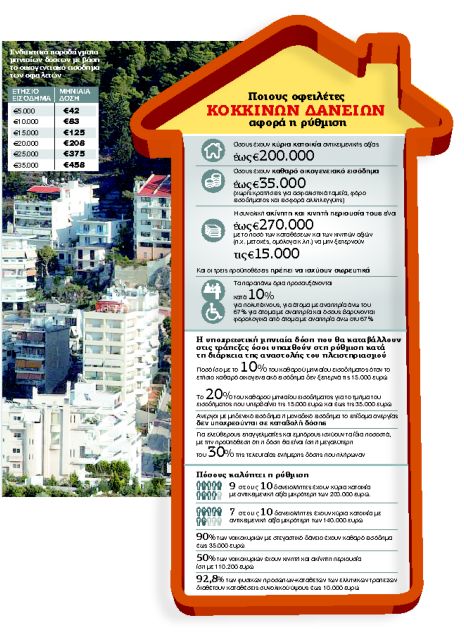

Παράλληλα επιχειρεί να άρει το καθεστώς προστασίας για εκείνους που κατά τεκμήριο έχουν τη δυνατότητα να πληρώσουν, αλλά «κρύβονται» πίσω από τις προστατευτικές διατάξεις που ισχύουν έως τις 31 Δεκεμβρίου του 2013. Οι συγκεκριμένοι δανειολήπτες, εφόσον υπάγονται στη ρύθμιση, θα πρέπει πλέον να καταβάλλουν ελάχιστη δόση στην τράπεζα για μη βρεθούν αντιμέτωποι με πλειστηριασμούς. Η νομοθετική ρύθμιση που παρουσίασε το υπουργείο Ανάπτυξης, με στόχο την επανένταξη στο χρηματοπιστωτικό σύστημα δανειοληπτών που έχουν βρεθεί στο κόκκινο, έχει μεταβατικό χαρακτήρα καθώς αναστέλλει τους πλειστηριασμούς εις βάρος της πρώτης κατοικίας οφειλετών έως τις 31 Δεκεμβρίου 2014, εφόσον όμως αυτοί πληρούν σωρευτικά τα ακόλουθα κριτήρια. Συγκεκριμένα:

n Η αντικειμενική αξία της κύριας κατοικίας τους δεν θα πρέπει να υπερβαίνει τα 200.000 ευρώ.

n Το καθαρό οικογενειακό εισόδημα (χωρίς κρατήσεις για ασφαλιστικά ταμεία, φόρο εισοδήματος και εισφορά αλληλεγγύης) να είναι μέχρι 35.000 ευρώ.

n Η συνολική αξία κινητής και ακίνητης περιουσίας να είναι μικρότερη ή ίση με 270.000 ευρώ, εκ των οποίων το σύνολο των καταθέσεων δεν θα πρέπει να υπερβαίνει τα 15.000 ευρώ. Στην κινητή περιουσία δεν περιλαμβάνεται το αυτοκίνητο.

Για πολύτεκνους, άτομα με αναπηρία άνω του 67% και όσους βαρύνονται φορολογικά από άτομα με αναπηρία άνω του 67% τα όρια των προϋποθέσεων (αντικειμενική αξία πρώτης κατοικίας, εισόδημα, περιούσια) προσαυξάνονται κατά 10%.

ΥΠΟΧΡΕΩΤΙΚΗ ΔΟΣΗ. Οσοι ενταχθούν στη ρύθμιση κατά τη διάρκεια της αναστολής του πλειστηριασμού θα είναι υποχρεωμένοι να πληρώνουν μηνιαία δόση προς την τράπεζα που θα είναι ίση με το 10% του καθαρού μηνιαίου εισοδήματός τους για τα εισοδήματα έως 15.000 και για το υπερβάλλον 20%.

Οι άνεργοι με μηδενικό εισόδημα ή μοναδικό εισόδημα το επίδομα ανεργίας θα μπορούν να μην πληρώνουν, ενώ για τους ελεύθερους επαγγελματίες και τους εμπόρους η μηνιαία δόση θα υπολογίζεται με τα ίδια ποσοστά, όμως θα πρέπει να είναι τουλάχιστον το 30% της τελευταίας ενήμερης δόσης που κατέβαλλαν πριν «κοκκινίσει» το δάνειό τους.

Οπως ανακοίνωσε ο υπουργός Ανάπτυξης, από την 1η Ιανουαρίου του 2014 παύει να ισχύει η διάταξη Παπαθανασίου που προστατεύει από πλειστηριασμούς ακινήτων όσους έχουν χρέη έως 200.000 ευρώ.

Παράλληλα, όπως δήλωσε ο κ. Χατζηδάκης, θα συνεχίσουν να ισχύει τόσο ο νόμος Κατσέλη για τα υπερχρεωμένα νοικοκυριά όσο και το πρόγραμμα διευκόλυνσης για τους ενήμερους δανειολήπτες. Μάλιστα, για το τελευταίο άφησε ανοικτό το ενδεχόμενο βελτίωσης των όρων και των προϋποθέσεών του.

ΜΟΝΙΜΟ ΠΛΑΙΣΙΟ. Οπως είπε ο υπουργός Ανάπτυξης, «από το 2015 και μετά θα ισχύσει ένα μόνιμο πλαίσιο διαχείρισης των μη εξυπηρετούμενων οφειλών που θα διαμορφωθεί από το Κυβερνητικό Συμβούλιο Διαχείρισης Ιδιωτικού Χρέους, με συμμετοχή των συναρμόδιων υπουργών και την έκδοση Κώδικα Δεοντολογίας από την Τράπεζα της Ελλάδος για τον τρόπο διαχείρισης των μη εξυπηρετούμενων ιδιωτικών οφειλών».

Ετσι, στο πλαίσιο των ρυθμίσεων που θα καταθέσει σήμερα στη Βουλή η κυβέρνηση, προβλέπεται η σύσταση Κυβερνητικού Συμβουλίου Διαχείρισης Ιδιωτικού Χρέους το οποίο θα εποπτεύει τη μεταβατική περίοδο, θα εισάγει και θα παρακολουθεί τις δράσεις για την ενίσχυση της επίλυσης του χρέους φυσικών και νομικών προσώπων και επιχειρήσεων.

Το Συμβούλιο αυτό θα ορίζει με απόφασή του τις αρχές του «συνεργάσιμου δανειολήπτη» και θα προβαίνει ετησίως στην εκτίμηση των «απαραίτητων δαπανών διαβίωσης» που θα αποτελούν αναπόσπαστο μέρος του Κώδικα Δεοντολογίας που θα εκδώσει η Τράπεζα της Ελλάδος για τη διαχείριση των μη εξυπηρετούμενων ιδιωτικών οφειλών και θα τεθεί σε εφαρμογή έως τις 31 Δεκεμβρίου του 2014.

Ο Κώδικας αυτός θα περιλαμβάνει τις διαδικασίες αξιολόγησης της δυνατότητας αποπληρωμής, δεσμευτικούς κανόνες με σαφή χρονοδιαγράμματα και προϋποθέσεις επικοινωνίας μεταξύ πιστωτικών ιδρυμάτων και δανειοληπτών. Τέλος ο Συνήγορος του Καταναλωτή ορίζεται ως ο αρμόδιος της διαμεσολάβησης μεταξύ τραπεζών και οφειλετών με σκοπό τη ρύθμιση των κόκκινων δανείων.