Στο επίκεντρο παραμένει το ιδιωτικό χρέος, με τα διαθέσιμα εργαλεία ρύθμισης να αποτελούν κρίσιμο παράγοντα για τη βιωσιμότητα χιλιάδων νοικοκυριών. Στην εκπομπή «Τα Νέα FAQ», ο δημοσιογράφος Πέτρος Κωνσταντινίδης συνομίλησε με τον πρώην Ειδικό Γραμματέα Διαχείρισης Ιδιωτικού Χρέους, Φώτη Κουρμούση, φωτίζοντας όλες τις πτυχές του ζητήματος.

Κατά τη διάρκεια της εκπομπής, ο κ. Κουρμούσης ανέλυσε τη δομή του ιδιωτικού χρέους και τα διαθέσιμα εργαλεία για τους πολίτες.

Τι είναι όμως το ιδιωτικό χρέος και γιατί αφορά όλους;

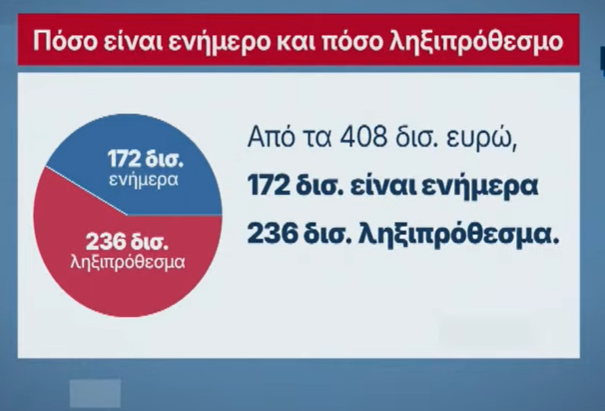

Όπως εξήγησε ο κ. Κουρμούσης, το ιδιωτικό χρέος περιλαμβάνει τις οφειλές νοικοκυριών και επιχειρήσεων προς τράπεζες, διαχειριστές δανείων, Δημόσιο, ασφαλιστικά ταμεία και οργανισμούς κοινής ωφέλειας. Το ληξιπρόθεσμο χρέος ανέρχεται σήμερα σε περίπου 236 δισ. ευρώ, επίπεδο αντίστοιχο με το ΑΕΠ της χώρας, γεγονός που καταδεικνύει το μέγεθος του προβλήματος.

Παρά τη σταδιακή μείωσή του ως ποσοστό της οικονομίας, το βάρος παραμένει σημαντικό, καθώς όσοι έχουν ανεξόφλητες οφειλές βρίσκονται ουσιαστικά εκτός οικονομικής δραστηριότητας, δεν μπορούν να λάβουν δάνεια, να ενταχθούν σε προγράμματα επιδότησης ή να αξιοποιήσουν χρηματοδοτικά εργαλεία.

Η μη ρύθμιση των χρεών οδηγεί σε ταχεία διόγκωση των οφειλών λόγω ανατοκισμού και υψηλών επιτοκίων υπερημερίας. Όπως σημειώθηκε, ένα χρέος μπορεί να διπλασιαστεί μέσα σε λίγα χρόνια, καθιστώντας ακόμη δυσκολότερη την αποπληρωμή του.

Αντίθετα, με την ένταξη σε ρύθμιση, το επιτόκιο μειώνεται και το χρέος «σταθεροποιείται», δίνοντας τη δυνατότητα στον οφειλέτη να το αποπληρώσει σταδιακά.

Για οφειλές προς το Δημόσιο, υπάρχουν:

- πάγιες ρυθμίσεις έως 24 ή 48 δόσεις, με απλή και γρήγορη διαδικασία,

- η ρύθμιση των 72 δόσεων για χρέη έως το τέλος του 2023, με υψηλότερο επιτόκιο λόγω της μεγαλύτερης διάρκειας.

Για πιο σύνθετες περιπτώσεις, ο εξωδικαστικός μηχανισμός αποτελεί το βασικό εργαλείο, επιτρέποντας:

- έως 240 δόσεις για οφειλές προς το Δημόσιο,

- έως 420 δόσεις για τραπεζικά δάνεια,

- πιθανή διαγραφή μέρους του χρέους, ανάλογα με την οικονομική κατάσταση του οφειλέτη.

Σημαντική αλλαγή αποτελεί η μείωση του ελάχιστου ορίου ένταξης από 10.000 σε 5.000 ευρώ, διευρύνοντας τον αριθμό των δικαιούχων.

Προστασία πρώτης κατοικίας

Συζητήθηκε η δυνατότητα των οφειλετών να εστιάζουν στη διάσωση της κύριας κατοικίας τους, παραχωρώντας, αν χρειαστεί, δευτερεύοντα περιουσιακά στοιχεία για τη μείωση του χρέους.

Η ευθύνη των εγγυητών

Ο κ. Κουρμούσης υπογράμμισε ότι ο εγγυητής φέρει πλήρη ευθύνη και οι πιστωτές συχνά στρέφονται εναντίον του αν διαθέτει καλύτερη οικονομική κατάσταση από τον πρωτοφειλέτη.

Πλειστηριασμοί vs Πώληση

Η συμβουλή του ειδικού προς τους οφειλέτες ήταν η οικειοθελής πώληση του ακινήτου, καθώς στους πλειστηριασμούς η αξία μειώνεται σημαντικά έως και 50% μετά από τρεις άγονες προσπάθειες, αφήνοντας τον οφειλέτη χωρίς σπίτι αλλά με εναπομείναντα χρέη.

Τέλος, ο κ. Κουρμούσης ξεκαθάρισε ότι τα δάνεια που πωλήθηκαν σε funds δεν μεταβιβάστηκαν μεμονωμένα αλλά σε «πακέτα», τα οποία περιλαμβάνουν και μη εισπράξιμες οφειλές. Αυτό εξηγεί τις μεγάλες εκπτώσεις στις τιμές αγοράς και διαψεύδει την αντίληψη ότι οι οφειλέτες μπορούν εύκολα να εξαγοράσουν τα δάνειά τους σε αντίστοιχα χαμηλές τιμές.