Μπορεί να απαλλάσσονται από το νέο τεκμαρτό σύστημα φορολόγησης των εισοδημάτων τους, το οποίο εφαρμόζεται για τους ελεύθερους επαγγελματίες, αλλά θα πληρώσουν ολόκληρο το τέλος επιτηδεύματος καθώς για αυτούς δεν ισχύει η μείωση 50%. Ο λόγος για τους εργαζομένους που αμείβονται με μπλοκάκι.

Η Εφορία τους αντιμετωπίζει σαν μισθωτούς καθώς υπό προϋποθέσεις δικαιούνται αφορολόγητο όριο από 8.636 έως 12.000 ευρώ ανάλογα με την οικογενειακή τους κατάσταση, αλλά και σαν επαγγελματίες καθώς επιβαρύνονται με τέλος επιτηδεύματος το οποίο κυμαίνεται από 400 έως 500 ευρώ.

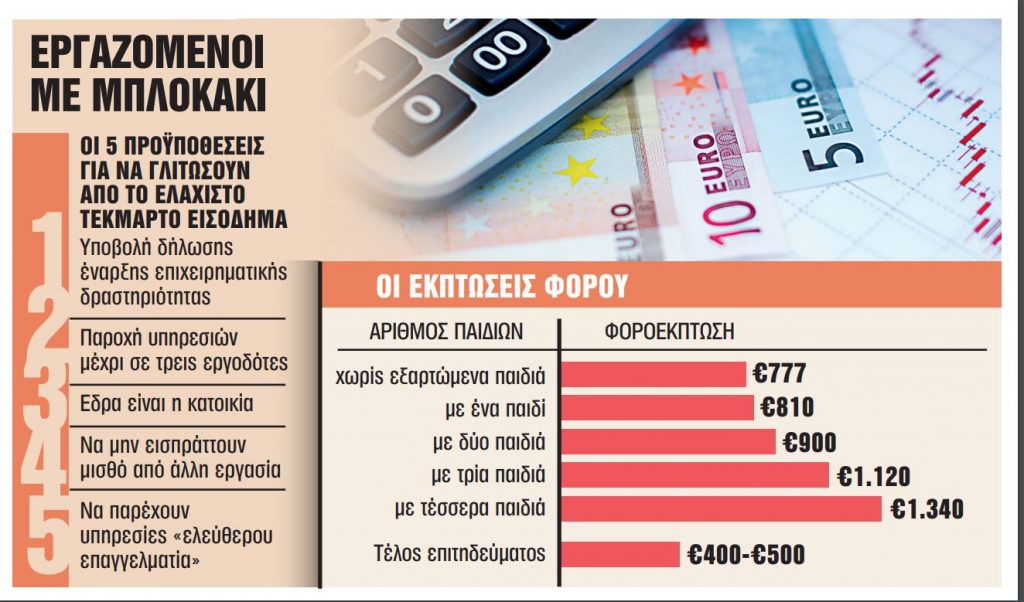

Πέντε προϋποθέσεις

Για να αποφύγουν την επιβολή ελάχιστου τεκμαρτού εισοδήματος και τη φορολόγηση του εισοδήματός τους από το πρώτο ευρώ οι εργαζόμενοι με μπλοκάκι θα πρέπει να πληρούν πέντε προϋποθέσεις:

- Να έχουν υποβάλει δήλωση έναρξης επιχειρηματικής δραστηριότητας στην αρμόδια ΔΟΥ.

- Να παρέχουν τις υπηρεσίες τους μέχρι σε τρεις εργοδότες ή και σε περισσότερους από τρεις, εφόσον όμως στην περίπτωση αυτή λαμβάνουν τουλάχιστον το 75% των ετήσιων αμοιβών τους μόνο από έναν.

- Να δηλώνουν ως έδρα για την άσκηση της δραστηριότητάς τους την κατοικία τους.

- Να μην εισπράττουν μισθό από άλλη εργασία.

- Να παρέχουν υπηρεσίες στις οποίες προέχει το στοιχείο της συμβουλής ή της επιστημονικής, καλλιτεχνικής και πνευματικής δημιουργίας, δηλαδή να ασκούν δραστηριότητα η οποία χαρακτηρίζεται ως «ελευθέριο επάγγελμα». Οι δραστηριότητες αυτές είναι του ιατρού, οδοντιάτρου, κτηνιάτρου, φυσικοθεραπευτή, βιολόγου, ψυχολόγου, μαίας, δικηγόρου, συμβολαιογράφου, άμισθου υποθηκοφύλακα, δικαστικού επιμελητή, αρχιτέκτονα, μηχανικού, τοπογράφου, χημικού, γεωπόνου, γεωλόγου, δασολόγου, περιβαλλοντολόγου, ωκεανογράφου, σχεδιαστή, δημοσιογράφου, διερμηνέα, ξεναγού, μεταφραστή, καθηγητή ή δασκάλου, καλλιτέχνη γλύπτη ή ζωγράφου ή σκιτσογράφου ή χαράκτη, ηθοποιού, μουσικοσυνθέτη, εκτελεστή μουσικών έργων ή μουσουργού, τραγουδιστή-καλλιτέχνη των κέντρων διασκέδασης, χορευτή, χορογράφου, σκηνοθέτη, σκηνογράφου, ενδυματολόγου, διακοσμητή, οικονομολόγου, αναλυτή, προγραμματιστή, ερευνητή ή συμβούλου επιχειρήσεων, λογιστή ή φοροτέχνη, αναλογιστή, κοινωνιολόγου, κοινωνικού λειτουργού, εμπειρογνώμονα, ομοιοπαθητικού εναλλακτικής θεραπείας, ψυχοθεραπευτή, λογοθεραπευτή, λογοπαθολόγου και λογοπεδικού, πραγματογνώμονα, διαιτητή, εκκαθαριστή γενικά, ελεγκτή ΑΕ, εκτελεστή διαθηκών, εκκαθαριστή κληρονομιών και κηδεμόνα σχολάζουσας κληρονομίας, αρχαιολόγου, προπονητή, εργοφυσιολόγου, εργοθεραπευτή, γραφίστα, διαιτολόγου, διατροφολόγου, συντηρητή αρχαιοτήτων, επιμελητή, διορθωτή κειμένων, νοσηλεύτριας ή αποκλειστικής νοσοκόμας.

Ως ελεύθερος επαγγελματίας

Σε περίπτωση κατά την οποία ο αμειβόμενος με μπλοκάκι δεν πληροί έστω και μία από τις παραπάνω προϋποθέσεις ο φορολογούμενος φορολογείται ως ελεύθερος επαγγελματίας, το εισόδημά του υπολογίζεται με το νέο τεκμαρτό σύστημα και με 9% από το πρώτο ευρώ μέχρι τα 10.000 ευρώ και με 22%-44% για το τμήμα των ετήσιων αμοιβών πάνω από το επίπεδο των 10.000 ευρώ.

Οσοι εργαζόμενοι με μπλοκάκι πληρούν τις πέντε προϋποθέσεις θα απαλλαγούν από το τεκμήριο εισοδήματος και θα εξασφαλίσουν έκπτωση φόρου που ανέρχεται σε777 ευρώ για τον φορολογούμενο χωρίς εξαρτώμενα τέκνα, σε 810 ευρώ για τον φορολογούμενο μεένα παιδί, 900 ευρώ για δύο παιδιά, κατά 1.120 ευρώ για φορολογούμενους με τρία παιδιά και κατά 1.340 ευρώ για φορολογούμενους με τέσσερα εξαρτώμενα τέκνα. Για κάθε επιπλέον εξαρτώμενο τέκνο μετά το τέταρτο, η μείωση του φόρου αυξάνεται κατά 220 ευρώ για κάθε επόμενο τέκνο. Η έκπτωση φόρου οδηγεί σε έμμεσο αφορολόγητο όριο εισοδήματος 8.636 έως 12.000 ευρώ, ανάλογα με την οικογενειακή τους κατάσταση.

- Λαμία: Στη φυλακή χωρίς ελαφρυντικά γονείς που κακοποιούσαν το νεογέννητο παιδί τους

- Δίκη ΟΠΕΚΕΠΕ: Καταγγελίες για εικονικούς βοσκοτόπους και επιδοτήσεις «μαϊμού» – Από την Κρήτη καλλιεργούσαν στην Καστοριά ελιές και αμύγδαλα

- Χανταϊός: Ζευγάρι Ολλανδών που έκανε bird-watching εξετάζεται ως η «πηγή» της μόλυνσης στο κρουαζιερόπλοιο