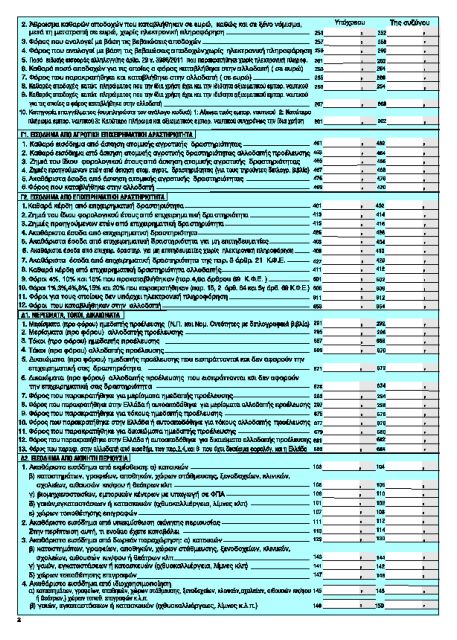

Από φέτος η Φορολογική Διοίκηση ξεκινά να περνά από κόσκινο κάθε ευρώ τόκου καταθέσεων, είτε σε τράπεζες της Ελλάδας είτε του εξωτερικού, ενώ μερίσματα και δικαιώματα αποτυπώνονται επίσης αναλυτικά στον υποπίνακα Δ1 του βασικού πίνακα 4.

Οι προ φόρων τόκοι καταθέσεων από τράπεζες του εσωτερικού θα πρέπει να εμφανιστούν προσυμπληρωμένοι στους κωδικούς 667-668 ενώ στους κωδικούς 669-670 θα πρέπει να εμφανιστούν οι τόκοι καταθέσεων από τράπεζες του εξωτερικού. Οι φόροι που παρακρατήθηκαν επί των τόκων καταθέσεων θα πρέπει επίσης να εμφανιστούν προσυμπληρωμένοι στους κωδικούς 675-676 (για τις τράπεζες εσωτερικού) και 679-680 (για τις τράπεζες εξωτερικού).

Οπως διευκρινίζουν αρμόδιες πηγές της ΓΓΔΕ, η διαδικασία απόδοσης των φόρων επί των τόκων καταθέσεων εξωτερικού από φέτος έχει αλλάξει. Ο φορολογούμενος θα πρέπει να περιλάβει τους τόκους καταθέσεων εξωτερικού, όπως και τους τόκους καταθέσεων εσωτερικού, στη δήλωση φορολογίας εισοδήματος, προκειμένου να διενεργηθεί παρακράτηση φόρου με συντελεστή 15%.

Οσον αφορά τα μερίσματα αλλοδαπής προέλευσης, αποτυπώνονται στους κωδικούς 295-296. Εφόσον έχουν εισπραχθεί από φυσικό πρόσωπο φορολογικό κάτοικο Ελλάδας, ανεξάρτητα αν έχουν εισαχθεί ή παραμένουν στο εξωτερικό, πρέπει να συμπεριληφθούν στο Ε1.

Στους κωδικούς 671-672 και 673-674 αποτυπώνεται το εισόδημα και από δικαιώματα ημεδαπής και αλλοδαπής προέλευσης αντίστοιχα. Το εισόδημα από δικαιώματα (royalties) που αποκτάται από φυσικά πρόσωπα φορολογείται με συντελεστή 20%.

Τέλος, στους κωδικούς 293-294 καταγράφεται το εισόδημα από ελεγχόμενες αλλοδαπές επιχειρήσεις. Αφορά εισόδημα ελεγχόμενης αλλοδαπής εταιρείας το οποίο δεν έχει διανεμηθεί και φορολογείται με την κλίμακα φόρου επιχειρηματικής δραστηριότητας.