Η Alpha Bank ετοιμάζεται να γίνει η τρίτη μεγάλη τράπεζα, μετά τη Eurobank και την Εθνική Τράπεζα, που θα προχωρήσει στην αυτόματη αναβάθμιση των απλών καταθετικών λογαριασμών σε λογαριασμούς προνομίων. Η αναβάθμιση θα συνοδεύεται από μηνιαία συνδρομή ύψους 0,50 έως 0,80 ευρώ, προσφέροντας στους πελάτες τη δυνατότητα να πραγματοποιούν εμβάσματα, πληρωμές και εκδόσεις καρτών χωρίς επιπλέον χρεώσεις.

Όπως αναφέρουν τραπεζικές πηγές, ο στόχος της πρωτοβουλίας είναι η απλούστευση των συναλλαγών και η αποφυγή περιττών χρεώσεων, οι οποίες αναμένεται να είναι προς το συμφέρον των καταναλωτών.

Σύμφωνα με πληροφορίες, η Alpha Bank αναμένεται να εντάξει όλους τους καταθέτες στο βασικό πρόγραμμα MyAlpha Benefit Base, με μηνιαίο κόστος 0,80 ευρώ, στις αρχές Φεβρουαρίου. Οι πελάτες θα μπορούν να εξαιρεθούν από το πρόγραμμα (opt-out) μέσω e-banking οποιαδήποτε στιγμή. Όπως αναφέρουν πηγές της τράπεζας, η κίνηση αποσκοπεί στη διευκόλυνση των συναλλαγών και στην αποφυγή περιττών χρεώσεων.

Οι νέοι πελάτες ενημερώνονται ήδη για τη δυνατότητα ένταξης στο συνδρομητικό πακέτο κατά το άνοιγμα λογαριασμού, ενώ η ενημέρωση των υφιστάμενων πελατών γίνεται σταδιακά. Ωστόσο, δεν έχει ακόμη ξεκαθαριστεί αν η αναβάθμιση θα αφορά όλους τους λογαριασμούς ή αν θα υπάρξουν εξαιρέσεις.

Η Eurobank ήταν η πρώτη που εφάρμοσε αυτό το μοντέλο τον Αύγουστο του 2024, μετατρέποντας όλους τους απλούς λογαριασμούς σε προνομιακούς του πακέτου My Blue Advantage, με συνδρομή 0,60 ευρώ ή δωρεάν για όσους έχουν τη Eurobank ως κύρια τράπεζα. Αντίστοιχα, η Εθνική Τράπεζα αναβάθμισε το καλοκαίρι τους λογαριασμούς ταμιευτηρίου σε Λογαριασμούς Προνομίων με συνδρομή 0,80 ευρώ, χωρίς εξαιρέσεις. Αντίθετα, οι Πειραιώς, CrediaBank και Optima Bank δεν έχουν προχωρήσει σε αυτόματες μετατροπές και διατηρούν δωρεάν υπηρεσίες.

Αντιδράσεις και καταγγελίες

Οι κινήσεις αυτές έχουν προκαλέσει έντονες αντιδράσεις από πελάτες και ενώσεις καταναλωτών. Η ΕΚΠΟΙΖΩ κατηγορεί τις τράπεζες για αδιαφανείς και παραπλανητικές πρακτικές, χαρακτηρίζοντάς τες καταχρηστικές, επικαλούμενη σχετική απόφαση του Δικαστηρίου της Ευρωπαϊκής Ένωσης. Η ένωση επισημαίνει ότι οι αλλαγές στους όρους λογαριασμών γίνονται χωρίς τη ρητή συγκατάθεση των πελατών.

Σύμφωνα με στοιχεία του ΤΕΚΕ, περισσότεροι από επτά στους δέκα καταθέτες διαθέτουν λογαριασμούς με υπόλοιπο κάτω των 1.000 ευρώ, οι οποίοι συχνά παραμένουν ανενεργοί. Μετά τις κυβερνητικές παρεμβάσεις που περιόρισαν τις «λαϊκές» προμήθειες, η διατήρηση τέτοιων λογαριασμών καθίσταται λιγότερο χρήσιμη, ενώ η μετατροπή τους σε συνδρομητικούς ενδέχεται να οδηγήσει και σε κλείσιμο ανενεργών λογαριασμών.

Τα νέα συνδρομητικά πακέτα

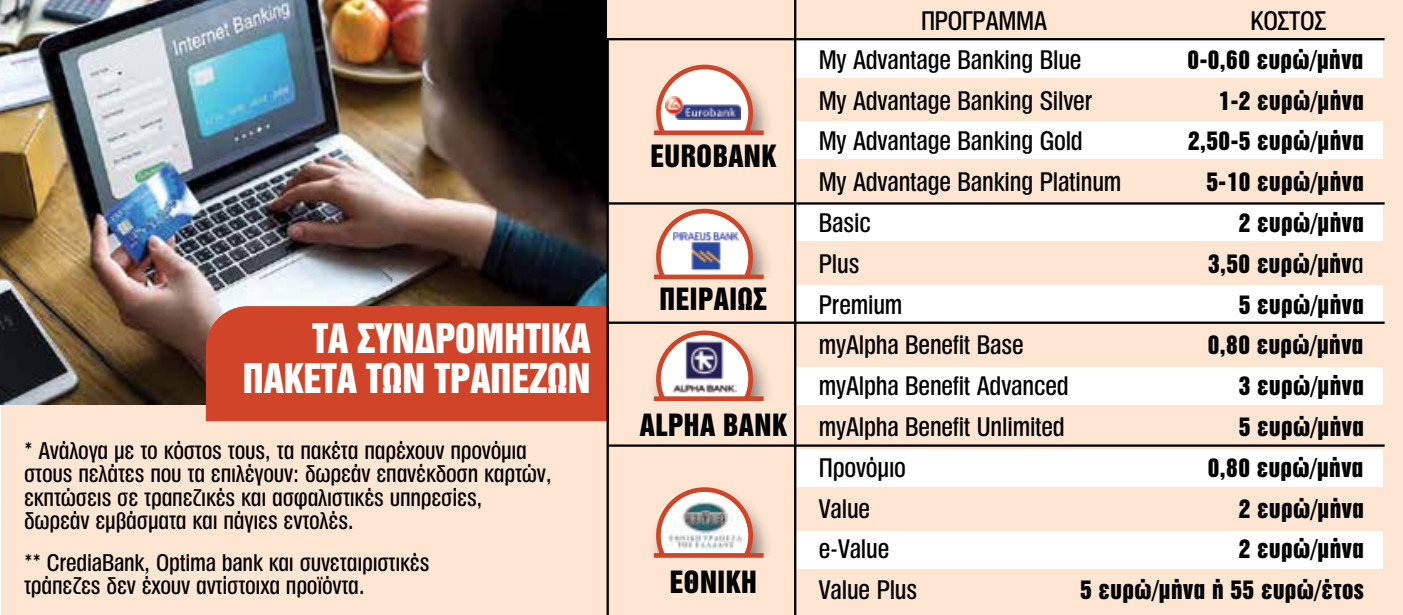

Τα τελευταία δύο χρόνια, όλες οι συστημικές τράπεζες έχουν ανανεώσει τα συνδρομητικά τους προγράμματα, προσφέροντας δωρεάν μεταφορές χρημάτων και εκδόσεις καρτών. Η Eurobank διαθέτει τη σειρά My Advantage (Blue, Silver, Gold, Platinum) με συνδρομές από 0,60 έως 10 ευρώ. Η Πειραιώς προσφέρει τα πακέτα Basic, Plus και Premium, με κόστος 2, 3,50 και 5 ευρώ αντίστοιχα.

Η Εθνική Τράπεζα διαθέτει τους λογαριασμούς Value, e-Value και Value Plus με μηνιαία συνδρομή 2 ή 5 ευρώ, ενώ η Alpha Bank προσφέρει τη σειρά MyAlpha Benefit με τις βαθμίδες Base, Advanced και Unlimited. Αντίθετα, οι CrediaBank και Optima Bank δεν έχουν ακόμη παρουσιάσει αντίστοιχα προγράμματα.

Στην υπόλοιπη ευρωζώνη, οι περισσότερες τράπεζες εφαρμόζουν επίσης ελάχιστη μηνιαία χρέωση για τη διατήρηση λογαριασμού, συνήθως μερικών ευρώ, αλλά προσφέρουν υψηλότερα επιτόκια καταθέσεων. Στην Ελλάδα, το μέσο επιτόκιο ταμιευτηρίου παραμένει μόλις στο 0,03%, έναντι 0,25% στην ευρωζώνη.

Τράπεζες: Το τριπλό στοίχημα του 2026 και ο κομβικός παράγοντας

Μεγάλα επιχειρηματικά δάνεια, στεγαστικά και έσοδα από προμήθειες. Τα τρία αυτά ζητήματα είναι στην κορυφή της λίστας προτεραιοτήτων των ελληνικών τραπεζών για το 2026. Κομβικό στην προσπάθεια των τραπεζών για μεγαλύτερη ανάπτυξη του κύκλου εργασιών τους τη νέα χρονιά είναι βεβαίως το Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) της ΕΕ, που έχει υπάρξει το βασικό εργαλείο χρηματοδότησης της ελληνικής οικονομίας από το 2021 μέχρι σήμερα.

Από το ΤΑΑ, άλλωστε, προέρχονται τα χρήματα για εμβληματικά έργα που έχουν αποτελέσει τον κινητήριο μοχλό της πιστωτικής επέκτασης των τραπεζών, η οποία εκτιμάται ότι ξεπέρασε τα 13 δισ. ευρώ συνολικά το 2025. Βεβαίως, με πόρους του ΤΑΑ πραγματοποιείται και το πρόγραμμα «Σπίτι Μου ΙΙ» που έδωσε στην αγορά στεγαστικών δανείων το απαραίτητο «καύσιμο» ώστε να μπει φρένο στη 15ετή περίοδο διαρκούς μείωσης των υπολοίπων στεγαστικών στην οικονομία.

Επιχειρηματικά. Τα επιχειρηματικά δάνεια αναμένεται να υποστηρίξουν την κερδοφορία των τραπεζών και το 2026. Το νέο έτος θα προχωρήσει η υλοποίηση μεγάλων έργων ιδιωτικών επιχειρήσεων, ειδικά γύρω από τους τομείς της ενέργειας, των κατασκευών και των υποδομών. Εργα ΑΠΕ, ηλεκτρικές και ψηφιακές διασυνδέσεις μέσω υποθαλάσσιων καλωδίων, data centers, ανεγέρσεις κατοικιών, επενδύσεις για την ψηφιακή αναβάθμιση αποτελούν χαρακτηριστικά έργα που πρόκειται να λάβουν χρηματοδότηση από τις τράπεζες.

Παράλληλα, σημαντική αύξηση του κύκλου εργασιών παρουσιάζει ο τομέας της μεταποίησης, με την ελληνική βιομηχανία να θέλει να πραγματοποιήσει ένα βήμα παραπάνω μέσα στο νέο έτος. Επιχειρήσεις του αμυντικού τομέα εκτιμάται ότι θα επωφεληθούν ιδιαίτερα από την αύξηση των επενδύσεων σε εξοπλισμούς. Αλλωστε, οι «σταθερές αξίες» του ελληνικού επιχειρείν, δηλαδή ο τουρισμός και η ναυτιλία, θα συνεχίσουν να τροφοδοτούν τη ζήτηση επιχειρηματικών δανείων.

Σημαντικό είναι, βεβαίως, να βρεθούν τρόποι χρηματοδότησης και για τις μικρομεσαίες επιχειρήσεις, που παραμένουν εν πολλοίς αποκλεισμένες από τον τραπεζικό δανεισμό.

Στεγαστικά. Το «Σπίτι Μου ΙΙ» αύξησε σημαντικά τη ζήτηση για στεγαστικά δάνεια μέσα στο 2025 και συνέβαλε σημαντικά στο να ξεκινήσουν να καταγράφονται θετικές καθαρές ροές από τον Ιούνιο και έπειτα. Μάλιστα, για πρώτη φορά μετά από το 2014, οι εκταμιεύσεις στεγαστικών δανείων αναμένεται φέτος να ξεπεράσουν αυτές των καταναλωτικών δανείων. Στους πρώτους 10 μήνες του 2025 τα νέα στεγαστικά δάνεια ξεπέρασαν τα 1,63 δισ. ευρώ, ενώ τα καταναλωτικά ήταν στα 1,59 δισ. ευρώ.

Εσοδα από προμήθειες. Τα έσοδα από προμήθειες των τραπεζών αναμένεται να παίξουν κεντρικό ρόλο στην ανάπτυξή τους το 2026, καθώς αναμένονται οι πρώτοι καρποί των εξαγορών που έχουν πραγματοποιήσει οι τράπεζες το τελευταίο διάστημα – οι οποίες είναι βέβαιο ότι θα συνεχιστούν και τη φετινή χρονιά. Οι κινήσεις αυτές, πρωτίστως στους τομείς της ασφαλιστικής αγοράς και της διαχείρισης περιουσίας, έχουν στόχο την αύξηση των εσόδων των τραπεζών από προμήθειες, δεδομένου και του περιβάλλοντος σχετικά χαμηλών επιτοκίων που διαμορφώνεται στην Ευρώπη, με την ΕΚΤ να αναμένεται να διατηρήσει τα βασικά επιτόκια αμετάβλητα στο 2%.

Ετσι, οι τράπεζες θέλουν να δουν τα ταμεία τους να γεμίζουν με έσοδα από προμήθειες ασφαλιστικών πακέτων, αλλά και από επενδυτικά προγράμματα, αμοιβαία κεφάλαια κ.λπ.

Σημειώνεται ότι τα έσοδα των ελληνικών τραπεζών από προμήθειες υπολογίζονται στο 21% του συνόλου των λειτουργικών εσόδων τους, ενώ σε άλλες χώρες της ευρωζώνης τα αντίστοιχα ποσοστά είναι σημαντικά υψηλότερα.