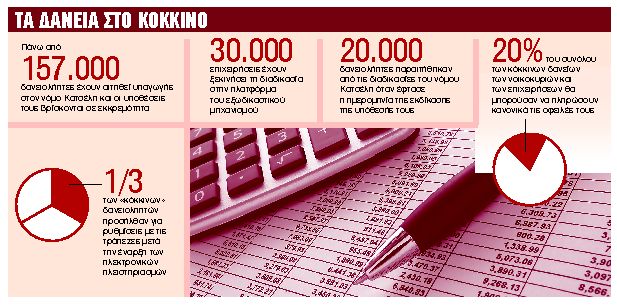

Χρέη 125.000 ευρώ από 50.000 που είναι σήμερα προς ΑΑΔΕ και ασφαλιστικά ταμεία θα μπορούν να ρυθμίζουν μέσω εξωδικαστικού μηχανισμού οι ελεύθεροι επαγγελματίες ενώ στις ρυθμίσεις θα μπορούν να μπαίνουν και οφειλές που δημιουργήθηκαν έως και τις 31 Δεκεμβρίου 2017. Αυτό προβλέπουν μεταξύ άλλων οι αλλαγές που συμφώνησαν κυβέρνηση και θεσμοί και αναμένεται να θεσμοθετηθούν έως τις αρχές Ιουνίου για τον εξωδικαστικό ρύθμισης ληξιπρόθεσμων οφειλών των επιχειρήσεων.

Την ίδια ώρα αλλαγές έρχονται και στον νόμο Κατσέλη – Σταθάκη, με βασική αλλαγή την άρση του τραπεζικού απορρήτου. Τόσο στον εξωδικαστικο όσο και στον νόμο Κατσέλη στόχος είναι η ταχύτερη διεκπεραίωση των υποθέσεων χωρίς γραφειοκρατικά εμπόδια, η κάλυψη όσο το δυνατόν περισσότερων ομάδων κόκκινων δανειοληπτών αλλά και η αντιμετώπιση όσων κρύβονται πίσω από τα παραθυράκια που σήμερα αφήνει ο νόμος για τα υπερχρεωμένα νοικοκυριά.

Αναφορικά με τον εξωδικαστικό μηχανισμό στις παρεμβάσεις προβλέπονται μεταξύ άλλων:

n Η δυνατότητα ρύθμισης και των οφειλών που γεννήθηκαν και βεβαιώθηκαν κατά το 2017 προς Δημόσιο (ΕΦΚΑ και ΑΑΔΕ αντίστοιχα) και ιδιώτες (τράπεζες, προμηθευτές). Η ένταξη στον εξωδικαστικό θα αφορά επιχειρήσεις και ελεύθερους επαγγελματίες, εφόσον είχαν ληξιπρόθεσμες οφειλές ή δάνεια σε καθυστέρηση τουλάχιστον 90 ημερών έως την 31 Δεκεμβρίου 2017.

– Η αύξηση του ποσού οφειλής που μπορούν να ρυθμίσουν οι ελεύθεροι επαγγελματίες στις 125.000. ευρώ προς ΑΑΔΕ και πρόσθετα 125.000 ευρώ προς ΕΦΚΑ.

– Η δυνατότητα στους ομόρρυθμους εταίρους να μπορούν ρυθμίσουν και τις προσωπικές τους οφειλές σε ΑΑΔΕ, ΕΦΚΑ και τράπεζες. Σε αυτήν την περίπτωση η επιλεξιμότητά τους θα κρίνεται με βάση τα οικονομικά δεδομένα της εταιρείας.

– Η αποδέσμευση των τραπεζικών λογαριασμών που κατασχέθηκαν από το Δημόσιο (και ιδιώτες (τράπεζες, προμηθευτές) με την ολοκλήρωση της διαδικασίας υπογραφής της σύμβασης αναδιάρθρωσης.

– Η υποχρέωση των πιστωτών (Δημόσιο και τράπεζες) να αιτιολογούν τη μη συμμετοχή τους στη διαδικασία, καθώς και την καταψήφιση προτάσεων ρύθμισης του οφειλέτη.

– Η παροχή δυνατότητας χρήσης της πλατφόρμας για αυτούς που ασκούν επιχειρηματική δραστηριότητα και δεν έχουν πτωχευτική ικανότητα (π.χ. αγρότες), προκειμένου να ρυθμίσουν διμερώς τις οφειλές τους και προς τράπεζες

– Ο καθορισμός κριτηρίου επιλογής οφειλών μικροπιστωτών που εξαιρούνται της ρύθμισης (κάτω του 1,5% των συνολικών οφειλών ή των 2 εκατ. ευρώ) και οι οποίοι κατέχουν ακριβώς το ίδιο ποσό οφειλής στο όριο του 15% των συνολικών οφειλών ή των 20 εκατ. ευρώ.

– Η δυνατότητα ρύθμισης οφειλών προς εταιρείες leasing και factoring αναγνωρίζοντας την ενισχυμένη θέση τους έναντι μη εξασφαλισμένων πιστωτών.

– Η υποχρέωση ελέγχου δανείων με εγγύηση του Δημοσίου με σκοπό να διαπιστώνεται αν όντως ισχύει η εγγύηση.

– Η κατάργηση απαίτησης προσκόμισης δικαιολογητικών, οι πληροφορίες των οποίων παρέχονται ήδη ηλεκτρονικά μέσω της σχετικής πλατφόρμας αιτήσεων της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους.

– Η συμπλήρωση του περιεχομένου της αίτησης με συμπερίληψη του χρόνου στον οποίο ανάγεται το ύψος της κάθε οφειλής. Ετσι θα αποτρέπεται το ενδεχόμενο ανακριβειών ως προς το ύψος των οφειλών που οφείλονται αποκλειστικά στην προσθήκη τόκων.

– Η διαγραφή αίτησης λόγω ελλείψεων ή σφαλμάτων που δεν μπορούν να εισαχθούν στην ηλεκτρονική πλατφόρμα στο χρονικό σημείο που διαπιστώθηκαν με ταυτόχρονη δυνατότητα επανυποβολής της αίτησης από τον ίδιο οφειλέτη και ορισμού του ίδιου συντονιστή που χειριζόταν την αίτηση του οφειλέτη, χωρίς αυτή η αίτηση να θεωρείται ως μια νέα αίτηση.

Κλείνει η πόρτα

για στρατηγικούς

κακοπληρωτές

Την ίδια ώρα οι αλλαγές στον νόμο Κατσέλη κινούνται σε δυο άξονες, με τον πρώτο να δίνει έμφαση στους αδύναμους οικονομικά πολίτες ώστε να μπορέσουν να αντεπεξέλθουν τις υποχρεώσεις τους και να μην χάσουν τη μοναδική τους κατοικία ενώ ο δεύτερος άξονας έχει σαν στόχο την αυστηροποίηση για όσους ενώ μπορούν δεν πληρώνουν τις δανειακές τους υποχρεώσεις .

Κυβέρνηση και θεσμοί συμφωνήσαν να δοθεί δυνατότητα επιδότησης της δόσης του στεγαστικού δανείου από το κράτος μέσω διενέργειας των σχετικών απαιτούμενων διαδικασιών απευθείας από τις τράπεζες, ακόμη και σε περιπτώσεις που ο οφειλέτης αγνοεί ότι την δικαιούται. Παρέχεται επίσης δικαίωμα στους εγγυητές που εκπλήρωσαν την υποχρέωσή τους, όπως προκύπτει από την εγγύηση, να υποκαταστήσουν τον πιστωτή στο σχέδιο αποπληρωμής.

Επιπλέον, μειώνεται η υποχρέωση παροχής εγγράφων από τους οφειλέτες, με παράλληλη υποχρέωση των τραπεζών, των δημόσιων Αρχών και κάθε άλλου εμπλεκόμενου φορέα να τα προσκομίζουν στο δικαστήριο.

Στο εξής η προστασία της πρώτης κατοικίας θα γίνεται βάσει της εμπορικής της αξίας (και όχι της αντικειμενικής), εφόσον υφίσταται έκθεση ανεξάρτητου εκτιμητή ακινήτων που είναι εγγεγραμμένος στο οικείο μητρώο του υπουργείου Οικονομικών. Προβλέπεται ότι αν η εκτίμηση της εμπορικής αξίας έχει ως αποτέλεσμα να μην εξαιρεθεί η κύρια κατοικία από τη ρευστοποίηση, τότε η τιμή πρώτης προσφοράς κατά τον πλειστηριασμό της δεν θα μπορεί να είναι κατώτερη από το όριο αξίας κύριας κατοικίας που τίθεται ως προϋπόθεση για την προστασία της.

Σχόλια

Τελευταία Νέα

- Τραγωδία στο Σάλτσμπουργκ: Τρόλεϊ μπήκε σε σούπερ μάρκετ, τουλάχιστον ένας νεκρός

- Το μήνυμα του Βιεϊρίνια για τα 100 χρόνια του Δικέφαλου του Βορρά : «Τον ΠΑΟΚ δεν τον ακολουθείς, τον ζεις!»

- Κόκκινη προειδοποίηση στην Ιαπωνία για πιθανό μέγα-σεισμό 9 Ρίχτερ – Τι συμβαίνει στο Δακτυλίδι της Φωτιάς που κάνει τη Γη να τρέμει