Οκτώ αντίδοτα στα φαρμακερά τρικ των τραπεζών έχουν στη διάθεσή τους οι δανειολήπτες, προκειμένου να αποφύγουν τα τσουχτερά επιτόκια και να αντιμετωπίσουν τον εφιάλτη της υπερχρέωσης.

Παρ΄ ότι τις τελευταίες μέρες οι τράπεζες λόγω της πίεσης και της κατακραυγής που δέχονται έχουν κάνει δειλά βήματα πίσω, τα επιτόκια σε κάρτες και δάνεια αλλά και τα χαράτσια στο γκισέ και στα ΑΤΜ έχουν παραμείνει στα ύψη.

Έτσι, και προκειμένου να προστατευτούν από τα αλλεπάλληλα καπέλα, δανειολήπτες και πελάτες των τραπεζών μπορούν να βάλουν σε εφαρμογή μια σειρά από αντι-τρικ, ώστε να μειώσουν τις δόσεις τους και να ξεφύγουν από τις αδικαιολόγητα υψηλές χρεώσεις. «ΤΑ ΝΕΑ» παρουσιάζουν σήμερα έναν οδηγό επιβίωσης στους καιρούς του ακριβού χρήματος με οκτώ αντίμετρα

ΟΔΗΓΟΣ ΕΠΙΒΙΩΣΗΣ

8 αντίμετρα μπορούν να χρησιμοποιήσουν τα νοικοκυριά για να προστατευθούν από τις πρακτικές των τραπεζών

που μπορεί να χρησιμοποιήσουν τα νοικοκυριά για να προστατευθούν από τις πρακτικές των τραπεζών.

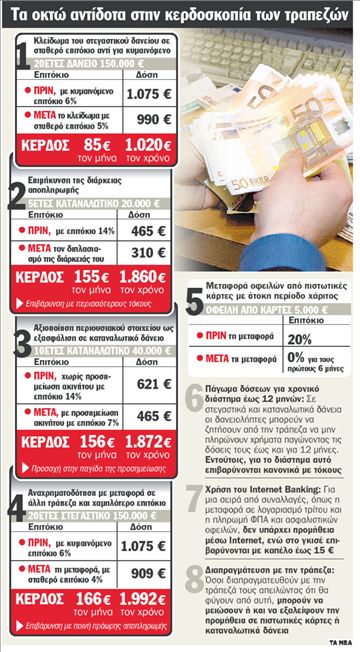

1.Κλείδωμα των στεγαστικών δανείων

Το κλείδωμα των στεγαστικών δανείων για χρονική διάρκεια έως τριών ετών αποτελεί αυτή τη στιγμή αντίμετρο στη μεγάλη μεταβλητότητα των διατραπεζικών επιτοκίων αλλά και στα αδικαιολόγητα υψηλά περιθώρια κέρδους που επιβάλλουν οι τράπεζες στους πελάτες τους. Σήμερα, το κυμαινόμενο επιτόκιο ενός στεγαστικού δανείου ανέρχεται σε περίπου 6%, ενώ ο μέσος όρος των σταθερών επιτοκίων τριετούς διάρκειας είναι 5%. Δηλαδή για ένα 20ετές δάνειο 150.000 ευρώ η μηνιαία δόση με κυμαινόμενο επιτόκιο ανέρχεται σε 1.075 ευρώ και με σταθερό σε 990 ευρώ. Από το κλείδωμα λοιπόν προκύπτει κέρδος 85 ευρώ τον μήνα ή 1.020 ευρώ τον χρόνο.

2. Επιμήκυνση της διάρκειας αποπληρωμής

Στην περίπτωση που ο δανειολήπτης αντιμετωπίζει πραγματικά μεγάλο πρόβλημα με τη μηνιαία δόση, μπορεί να ζητήσει από την τράπεζά του επιμήκυνση της διάρκειας αποπληρωμής, μειώνοντας έως και κατά 30% τα χρήματα που πληρώνει. Για παράδειγμα ένα πενταετές καταναλωτικό δάνειο 20.000 ευρώ (π.χ. για αγορά αυτοκινήτου) με επιτόκιο 14% επιβαρύνεται με δόση 465 ευρώ τον μήνα. Αν ο δανειολήπτης διπλασιάσει τη διάρκεια αποπληρωμής στα 10 χρόνια, θα δει τη δόση του να μειώνεται στα 310 ευρώ. Δηλαδή θα πληρώνει 155 ευρώ λιγότερα κάθε μήνα ή 1.860 ευρώ λιγότερα τον χρόνο. Όποιος επιλέξει αυτή τη μέθοδο θα πρέπει όμως να γνωρίζει ότι στη λήξη του δανείου θα έχει επιβαρυνθεί με σημαντικά περισσότερους τόκους.

3. Μεταφορά οφειλών σε άλλη τράπεζα

Η αναχρηματοδότηση των οφειλών με μεταφορά σε άλλη τράπεζα είναι ένας ακόμη τρόπος με τον οποίο οι δανειολήπτες μπορούν να μειώσουν τη δόση αλλά και τους τόκους που πληρώνουν. Για παράδειγμα ακόμα και σε αυτή την περίοδο κρίσης υπάρχουν προσφορές για μεταφορές στεγαστικών δανείων με προνομιακό, σταθερό επιτόκιο από 4% για τα πρώτα δύο ή τρία χρόνια. Σε αυτή την περίπτωση η μηνιαία δόση για ένα δάνειο 150.000 ευρώ διάρκειας 20 ετών διαμορφώνεται σε 909 ευρώ ενώ το ίδιο δάνειο με κυμαινόμενο επιτόκιο 6% «κοστίζει» 1.075 ευρώ. Δηλαδή από τη μεταφορά προκύπτει κέρδος 166 ευρώ τον μήνα ή 1.992 ευρώ κάθε χρόνο. Πρέπει όμως να σημειωθεί ότι οι τράπεζες «δένουν» τους πελάτες που μεταφέρουν σε αυτές χρήματα με υψηλές ποινές πρόωρης αποπληρωμής για μεγάλο διάστημα, ενώ μετά την αρχική, χαμηλότοκη περίοδο το επιτόκιο εκτινάσσεται.

4. Πάγωμα δόσεων έως και για 12 μήνες

Οι δανειολήπτες που αντιμετωπίζουν κάποιο παροδικό πρόβλημα (π.χ. απώλεια εργασίας, ζήτημα υγείας κ.λπ.), μπορούν επίσης να ζητήσουν από την τράπεζά τους πάγωμα των δόσεων για διάρκεια έως και 12 μηνών, έως ότου ανακάμψουν. Στην περίπτωση αυτή όμως οι τόκοι συνεχίζουν να τρέχουν.

5. Μεταφορά υπολοίπου σε άλλη κάρτα

Στις περιπτώσεις χρεών από πιστωτικές κάρτες, συμφέρει η μεταφορά τους σε άλλη τράπεζα με χαμηλό ή και μηδενικό επιτόκιο. Σήμερα τρέχουν στην αγορά προγράμματα μεταφοράς με μηδενικό επιτόκιο για έως 6 μήνες, ενώ κατά καιρούς τράπεζες πραγματοποιούν προσφορές στις οποίες η άτοκη περίοδος φτάνει το ένα έτος. Έτσι λόγου χάρη για ένα χρέος 5.000 ευρώ που επιβαρύνεται με πραγματικό επιτόκιο 20%, το κέρδος από τη μεταφορά σε άλλη πιστωτική κάρτα άτοκα για έξι μήνες ανέρχεται σε 500 ευρώ. Να σημειωθεί όμως ότι μετά την άτοκη περίοδο ο πελάτης της τράπεζας θα επιβαρυνθεί και πάλι με υψηλά επιτόκια.

6. Μικρότερο επιτόκιο με προσημείωση

Αν τα χρέη από κάρτες και καταναλωτικά δάνεια έχουν συσσωρευτεί και ταυτόχρονα υπάρχει κάποιο περιουσιακό στοιχείο, συμφέρει η αξιοποίησή του ώστε να μειωθεί σημαντικά το επιτόκιο. Στα καταναλωτικά δάνεια με εξασφάλιση το τελικό επιτόκιο αρχίζει ακόμα και από το 8%, έναντι του 14% για το ίδιο δάνειο χωρίς προσημείωση κάποιου περιουσιακού στοιχείου. Έτσι για ένα χρέος 40.000 ευρώ που αποπληρώνεται σε 10 χρόνια, η δόση πέφτει από τα 621 ευρώ (με μέσο επιτόκιο 14%) στα 465 ευρώ (με μέσο επιτόκιο 7%). Είναι δηλαδή χαμηλότερη κατά 156 ευρώ τον μήνα ή 1.872 ευρώ τον χρόνο. Ο δανειολήπτης οφείλει όμως να γνωρίζει ότι αν δεν ανταποκριθεί στις υποχρεώσεις του πιθανόν να χάσει το περιουσιακό στοιχείο που έχει προσημειώσει.

7.Χρήση εναλλακτικών δικτύων για συναλλαγές

Μια σειρά από καθημερινές συναλλαγές, όπως η κατάθεση χρημάτων σε λογαριασμό τρίτου και η πληρωμή ΦΠΑ και ασφαλιστικών εισφορών, είναι δωρεάν αν γίνουν ηλεκτρονικά, ενώ το χαράτσι στο γκισέ φτάνει τα 15 ευρώ. 8. Διαπραγμάτευση με την τράπεζα

Οι τράπεζες εξαλείφουν την ετήσια συνδρομή στις πιστωτικές κάρτες και μειώνουν σημαντικά τα έξοδα έγκρισης στα καταναλωτικά δάνεια, στην περίπτωση που οι υποψήφιοι πελάτες απειλήσουν ότι θα διακόψουν τη συνεργασία τους.

Βήματα πίσω από Εθνική μετά τις αντιδράσεις

ΡΕΠΟΡΤΑΖ: Έλενα Λάσκαρη

Εν μέσω αντιδράσεων από καταναλωτικές οργανώσεις και δανειολήπτες και μετά το χθεσινό πρωτοσέλιδο δημοσίευμα των «ΝΕΩΝ» σχετικά με την επιστολήβόμβα που απέστειλε στην Εθνική η Τράπεζα της Ελλάδος, χαρακτηρίζοντας καταχρηστικές τις πρακτικές της, η τράπεζα ανακοίνωσε μείωση των επιτοκίων της στις κάρτες κατά 1%. Επίσης, προαναγγέλλει και νέα μέτρα για δανειολήπτες.

Κάνοντας βήματα πίσω από τις προηγούμενες αποφάσεις της, η Εθνική ανακοίνωσε ότι παίρνει πίσω τις αυξήσεις επιτοκίων πιστωτικών καρτών 0,40%, τις οποίες προγραμμάτιζε να θέσει σε ισχύ από 1/12/2008 και είχε κοινοποιήσει στους πελάτες της με επιστολές μονομερούς τροποποίησης των συμβάσεων. Παράλληλα, δίνει τη δυνατότητα συγκέντρωσης οφειλών πιστωτικών καρτών με προνομιακό επιτόκιο 10% και ειδικά για ανέργους παρέχει τη δυνατότητα ρύθμισης των οφειλών τους άτοκα σε 24 μηνιαίες δόσεις.

Αλλάζει πολιτική επιτοκίων

Η Εθνική Τράπεζα στην ανακοίνωσή της αναφέρει ότι «η αναγγελθείσα αύξηση 0,40% είχε δρομολογηθεί πριν από την τελευταία μείωση του παρεμβατικού επιτοκίου της ΕΚΤ», και προσθέτει ότι «λαμβάνοντας υπόψη την τάση αποκλιμάκωσης των ευρωπαϊκών επιτοκίων», η τράπεζα προχωρά σε νέα πολιτική επιτοκίων. Έτσι, μειώνει από την 1η Δεκεμβρίου 2008 τα επιτόκια πιστωτικών καρτών της κατά 1%, επαναφέροντάς τα στα επίπεδα του 2007. Τα νέα ονομαστικά επιτόκια διαμορφώνονται από 13% έως 16,55%, ανάλογα με το είδος της κάρτας.

Επιπρόσθετα, η τράπεζα παρέχει τη δυνατότητα ρύθμισης οφειλών πιστωτικών καρτών μέσω των προϊόντων αναχρηματοδότησης (Άρση Βαρών) με προνομιακό επιτόκιο 10%. Στη ρύθμιση αυτή μπορούν να υπαχθούν όλοι οι κάτοχοι πιστωτικών καρτών της Εθνικής Τράπεζας για υπόλοιπο μέχρι 10.000 ευρώ ανά πελάτη, υποβάλλοντας σχετική αίτηση στα καταστήματα της Τράπεζας μέχρι 31 Δεκεμβρίου 2008. Ειδικά για ανέργους δικαιούχους επιδόματος ΟΑΕΔ παρέχεται η δυνατότητα ρύθμισης των σημερινών οφειλών τους από πιστωτική κάρτα άτοκα σε 24 μηνιαίες δόσεις.

Μείωση και από τη First Βusiness Βank

Μείωση στα επιτόκια καταθέσεων και χορηγήσεων που είναι συνδεδεμένα με το βασικό επιτόκιο της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) κατά 0,50% ανακοίνωσε η First Βusiness Βank, μετά την αντίστοιχη μείωση των επιτοκίων του ευρώ.

Το επιτόκιο του καταθετικού λογαριασμού «Εuropremium» αναπροσαρμόζεται σε 3,50%, ενώ το επιτόκιο του καταθετικού λογαριασμού «Μισθοδοσίας Value» διαμορφώνεται σε 3,50% για ποσά μεγαλύτερα των 5.000 ευρώ.

Τα επιτόκια των στεγαστικών δανείων κυμαινόμενου επιτοκίου που είναι συμβατικά συνδεδεμένα με το βασικό επιτόκιο της ΕΚΤ, μειώνονται κατά 0,50%,.

Παρέμβαση εισαγγελέα για τον εκβιασμό των μικρομεσαίων

ΡΕΠΟΡΤΑΖ: Κώστας Κουκουμάκας

ΕΙΣΑΓΓΕΛΙΚΗ παρέμβαση για «εκβιαστικές και αυθαίρετες απαιτήσεις τραπεζών» προκλήθηκε στη Θεσσαλονίκη, έπειτα από καταγγελίες επαγγελματιών ότι καλούνται για επαναδιαπραγμάτευση των επιτοκίων σε δάνεια που τους χορηγήθηκαν προτού ξεσπάσει η οικονομική κρίση.

Όπως κατήγγειλε ο πρόεδρος του Επαγγελματικού Επιμελητηρίου Θεσσαλονίκης Μιχάλης Ζορπίδης, τράπεζες στη Θεσσαλονίκη θέτουν στους επιχειρηματίες το εκβιαστικό δίλημμα της αποδοχής της αύξησης των επιτοκίων ή της πλήρους εξόφλησης του δανείου εντός λίγων ημερών.

Από την Εισαγγελία Πρωτοδικών Θεσσαλονίκης διατάχθηκε η διενέργεια προκαταρκτικής εξέτασης. Το επόμενο διάστημα θα κληθούν να καταθέσουν επαγγελματίες αλλά και εκπρόσωποι τραπεζών, με σκοπό να εξακριβωθεί τυχόν καταστρατήγηση θεμελιωδών συνταγματικών και καταναλωτικών δικαιωμάτων.

«Την τελευταία εβδομάδα έχουμε δεχθεί πολλαπλές καταγγελίες μελών μας, που αφορούν στη λήψη επιστολών από διάφορα τραπεζικά ιδρύματα, με τις οποίες ανακοινώνεται στους δανειολήπτες όλως αυθαίρετα η αύξηση των επιτοκίων αποπληρωμής των δανείων με διάφορα ποσοστά κατά περίπτωση», τονίζεται στη μηνυτήριο αναφορά που κατέθεσε χθες στην Εισαγγελία ο κ. Ζορπίδης, περιγράφοντας αναλυτικά την πρακτική των τραπεζών.

«Πωλητήριο» στην Αγροτική Ασφαλιστική

ΑΠΟΦΑΣΙΣΜΕΝΟΣ να προχωρήσει στην πώληση της Αγροτικής Ασφαλιστικής «για να διασφαλίσει την καλή πορεία της εταιρείας, τα συμφέροντα των μετόχων και της ΑΤΕ» εμφανίστηκε χθες ενώπιον της Επιτροπής Οικονομικών Υποθέσεων της Βουλής ο διοικητής της Αγροτικής Τράπεζας Δημήτρης Μηλιάκος, ο οποίος εξαπέλυσε επίθεση κατά των περίπου 300 εργαζομένων της.

Συγκεκριμένα τους κατηγόρησε ότι «συνδιοικούσαν την Αγροτική Ασφαλιστική», ότι «ελάμβαναν τρεις αυξήσεις (την κλαδική, της τράπεζας και άλλη μία)», ενώ δεσμεύτηκε να αποκαλύψει τις αμοιβές των στελεχών. Σύμφωνα με τους βουλευτές του ΠΑΣΟΚ ο διοικητής της ΑΤΕ δεν απάντησε σε δύο βασικά ερωτήματα:

γιατί βιάζεται να πουλήσει τη θυγατρική του η οποία είναι κερδοφόρα και γιατί δεν κάνει χρήση του πακέτου των 28 δισ. της κυβέρνησης, γεγονός που θα του επέτρεπε να έχει «ζεστό χρήμα» στα ταμεία του αντί να προχωρήσει- όπως είπε ο κ. Μηλιάκος λόγω του προγράμματος Βασιλεία ΙΙ- σε αύξηση μετοχικού κεφαλαίου της ΑΤΕ προκειμένου να κρατήσει τη θυγατρική ασφαλιστική.

Ο κ. Μηλιάκος είπε ότι αυτή τη στιγμή είναι σε εξέλιξη διαπραγματεύσεις με την Γκρουπάμα για να ανέλθει το τίμημα εξαγοράς, ενώ άφησε και ένα μικρό παραθυράκι ανοιχτό για τη μελλοντική τύχη της εταιρείας λέγοντας πως «η έναρξη των διαπραγματεύσεων δεν προδικάζει το αποτέλεσμα· αν το τίμημα δεν είναι ικανοποιητικό, θα παραμείνει στον μέτοχο».

Υποχώρηση ανεργίας πριν από την κρίση

ΣΕ 7,1% ΑΠΟ 7,6% υποχώρησε η ανεργία τον Αύγουστο στην Ελλάδα, σύμφωνα με τα επίσημα στοιχεία της Εθνικής Στατιστικής Υπηρεσίας της Ελλάδας (ΕΣΥΕ). Σύμφωνα με την ίδια ανακοίνωση, το σύνολο των απασχολουμένων κατά τον Αύγουστο 2008 εκτιμάται ότι ανήλθε σε 4.608.779. Οι άνεργοι ανήλθαν σε 354.727, ενώ ο οικονομικά μη ενεργός πληθυσμός ανήλθε σε 4.274.297.

Τις πιο αρνητικές επιδόσεις παρουσιάζουν τον Αύγουστο η Δυτική Μακεδονία (15,3%), η Δυτική Ελλάδα (11,6%) και η Κεντρική Μακεδονία (8,8%), ενώ τις καλύτερες το Νότιο Αιγαίο (1,2%), η Κρήτη (4,3%) και το Ιόνιο (4,4%). Η γυναικεία ανεργία παρέμεινε υπερδιπλάσια της ανδρικής, με 11% αντί 4,5%.