Μετά την Τράπεζα της Ελλάδος, και το ΙΟΒΕ συστήνει στην κυβέρνηση να προχωρήσει στην επανεξέταση των 1.236 φοροαπαλλαγών και εκπτώσεων, τονίζοντας ότι η διαρκής διεύρυνσή τους περιορίζει τα φορολογικά έσοδα και αυξάνει την πολυπλοκότητα του φορολογικού συστήματος.

Σε ειδικό κεφάλαιο της τριμηνιαίας έκθεσης για την ελληνική οικονομία, το ΙΟΒΕ εξετάζει την εξέλιξη των φορολογικών απαλλαγών την τελευταία δεκαετία και αφού αναγνωρίζει ότι οι φοροαπαλλαγές μπορούν να λειτουργήσουν ως εργαλείο στοχευμένης φορολογικής πολιτικής, επισημαίνει ότι σε μεγάλη κλίμακα καθιστούν το σύστημα πιο πολύπλοκο και ενδεχομένως λιγότερο διαφανές.

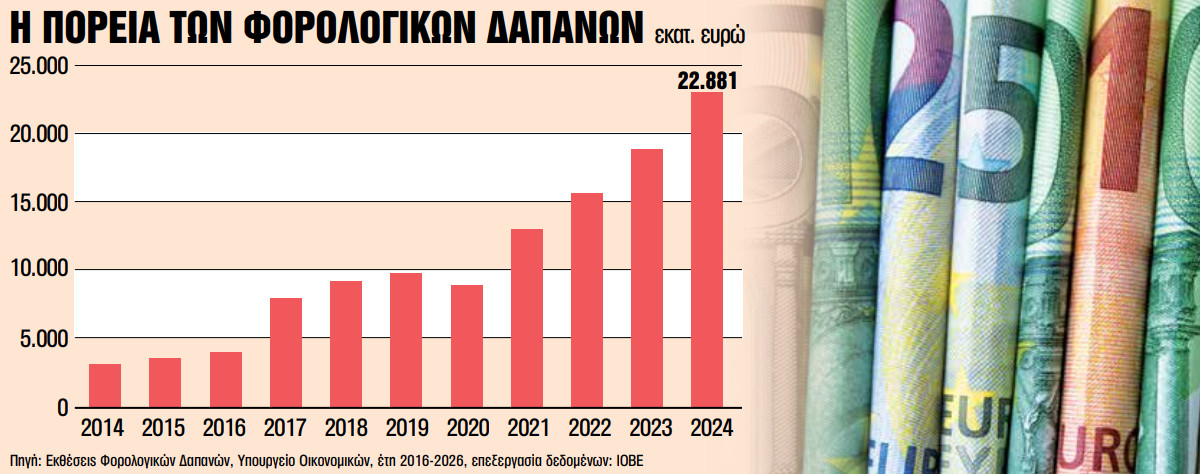

Η πορεία των φοροαπαλλαγών, όπως παρατηρεί το ΙΟΒΕ, είναι διαχρονικά αυξητική. Το 2014, ανήλθαν σε 3,042 δισ. ευρώ, για να διαμορφωθούν σε 7,716 δισ. ευρώ το 2017.Το 2020, έτος έναρξης της πανδημίας, είναι το μόνο έτος στο οποίο παρατηρείται μείωση των φοροαπαλλαγών. Από το 2021 και έπειτα, η αυξητική πορεία συνεχίστηκε και το 2024 οι φοροαπαλλαγές έφτασαν στο ποσό των 22,881 δισ. ευρώ.

Ο λόγος των φοροαπαλλαγών προς τα συνολικά φορολογικά έσοδα ήταν μόλις 6,6% το 2014, το έτος με τα παλαιότερα διαθέσιμα δεδομένα. Καταγράφηκε ελαφρά αυξητική πορεία έως και το 2016, ενώ το 2017 η αύξηση ήταν απότομη στο 15,7%. Η αυξητική πορεία συνεχίστηκε έως το 2021, όταν έφτασε στο 26,6% των συνολικών φορολογικών εσόδων.

Πού οφείλεται η αύξηση

Η απότομη αύξηση των φοροαπαλλαγών το 2021 οφείλεται σε σημαντικό βαθμό στην αναπροσαρμογή των αντικειμενικών αξιών, καθώς και στην αύξηση του αφορολόγητου ορίου για δωρεές και γονικές παροχές στα 800.000 ευρώ. Η αναπροσαρμογή των αντικειμενικών αξιών οδήγησε σε υψηλότερες αποτιμήσεις των ακινήτων που εξαιρούνται από τον ειδικό φόρο επί των ακινήτων (ΕΦΑ). Το 2022 παρατηρείται μικρή πτώση, ενώ η αυξητική πορεία συνεχίστηκε από το 2023. Το 2024, το έτος με τα πλέον πρόσφατα διαθέσιμα δεδομένα, οι φοροαπαλλαγές έφτασαν σε αξία το 34,2% των συνολικών φορολογικών εσόδων, σε σύγκριση με το 21,4% στον μέσο όρο 18 χωρών της ΕΕ το 2023.

Η κατανομή των φοροαπαλλαγών για το φορολογικό έτος 2024 δείχνει ότι το 39,6% αυτών χορηγήθηκε στη φορολογία κεφαλαίου, με τον ειδικό φόρο επί ακινήτων (ΕΦΑ) και τον φόρο μεταβίβασης ακινήτων να αποτελούν τις δύο υποκατηγορίες με το μεγαλύτερο κόστος. Σημαντικό ποσοστό, 25,4%, δόθηκε στον φόρο εισοδήματος νομικών προσώπων, με τα έσοδα απαλλασσόμενων νομικών προσώπων που σχετίζονται με επιχειρηματική δραστηριότητα και τα έσοδα από μερίσματα ή κέρδη από συμμετοχή σε νομικά πρόσωπα να αποτελούν τις δύο υποκατηγορίες με το μεγαλύτερο κόστος.Με 21,6% ακολούθησε η φορολογία φυσικών προσώπων, με τη μείωση φόρου για εισοδήματα από μισθωτή εργασία, συντάξεις και ατομική αγροτική δραστηριότητα να αποτελεί την υποκατηγορία με το μεγαλύτερο κόστος. Σημαντικά χαμηλότερα ποσοστά καταλαμβάνουν άλλες κατηγορίες, όπως οι ειδικοί φόροι κατανάλωσης (4,5%), ο φόρος προστιθέμενης αξίας (4,4%) και ο φόρος ασφαλίστρων (2,7%).

Κενό ΦΠΑ

Στο μέτωπο της φοροδιαφυγής, το ΙΟΒΕ υπογραμμίζει ότι το κενό ΦΠΑ έχει μειωθεί τα τελευταία χρόνια, η Ελλάδα εξακολουθεί να υστερεί σε σχέση με τον μέσο όρο της υπόλοιπης Ευρώπης στην είσπραξη εσόδων από τον συγκεκριμένο φόρο, τόσο λόγω της έλλειψης συμμόρφωσης όσο και λόγω της εφαρμογής εξαιρέσεων που μειώνουν τα πραγματικά έσοδα σε σχέση με τα δυνητικά. Για τον λόγο αυτό θεωρεί ότι «κρίνεται σκόπιμο να περιοριστεί η εξάπλωση ή να μειωθεί ο όγκος των φοροαπαλλαγών που προσφέρονται, στην κατεύθυνση ενός απλοποιημένου φορολογικού συστήματος». Τα τελευταία στοιχεία δείχνουν ότι το κενό ΦΠΑ, η διαφορά δηλαδή μεταξύ των συνολικών εσόδων ΦΠΑ που θα έπρεπε να εισπράξει το κράτος και των εσόδων που εισπράττονται, από 29% το 2017 βρέθηκε κάτω από 9% το 2025, προσεγγίζοντας τον μέσο όρο της ΕΕ.