«Αμορτισέρ» στις επιβαρύνσεις του ΕΝΦΙΑ που θα φέρουν οι νέες αντικειμενικές αξίες των ακινήτων για εκατοντάδες χιλιάδες ιδιοκτήτες ακινήτων αναζητά η κυβέρνηση. Ολα τα σενάρια για το φόρο ακινήτων που θα κληθούν να πληρώσουν φέτος πάνω από 7 εκατ φορολογούμενοι παραμένουν ανοιχτά με την κυβέρνηση να επιδιώκει τη σταδιακή εφαρμογή των νέων τιμών ζώνης σε βάθοες τριετίας. Στο τραπέζι έχει πέσει ακόμη και η πρόταση για εφαρμογή διπλών αντικειμενικών αξιών. Δηλαδή άλλες τιμές ζώνης να εφαρμόζονται για τις μεταβιβάσεις ακινήτων (αγοραπωλησίες, γονικές παροχές, δωρεές, κληρονομιές),τα τεκμήρια, το Τέλος Ακίνητης Περιουσίας και άλλες τιμές οι οποίες θα είναι χαμηλότερες για τον υπολογισμό του ΕΝΦΙΑ.

Η τελική δοκιμαστική εκκαθάριση του ΕΝΦΙΑ με τις νέες αντικειμενικές αξίες που θα γίνει στις αρχές Ιουνίου θα δείξει αν μπορεί να προχωρήσει το κυβερνητικό σχέδιο για «διπλές» Τιμές Ζώνης.

Για παράδειγμα αν μια τιμή ζώνης που είναι σήμερα 1.200 ευρώ το τ.μ αυξηθεί στα 1.500 ευρώ, η νέα τιμή σύμφωνα με την πρόταση, θα ισχύσει για τις αγοραπωλησίες ενώ ειδικά για τον υπολογισμό του ΕΝΦΙΑ θα εφαρμοστεί μικρότερη τιμή ζώνης π.χ. 1.300 ευρώ. Το σχέδιο αυτό, σύμφωνα με κύκλους του υπουργείου Οικονομικών θα επιτρέψει την σταδιακή αύξηση του ΕΝΦΙΑ σε βάθος 3ετιας.

Το τοπίο αναμένεται να ξεκαθαρίσει μέχρι τις 14 Ιουνίου ενώ σε κάθε περίπτωση οι νέες αντικειμενικές αξίες φέρνουν ανατροπές στον χάρτη της κτηματαγοράς και ντόμινο αλλαγών στους φόρους που επιβαρύνουν την ακίνητη περιουσία.

Εκτός από τον ΕΝΦΙΑ, τους φόρους μεταβίβασης, το τέλος ακίνητης περιουσίας, θα έχουν αντίκτυπο και στα τεκμήρια για τις κατοικίες.

ΠΑΓΙΔΑ. Μια αύξηση των αντικειμενικών αξιών ανεβάζει αυτομάτως το τεκμήριο και κατά συνέπεια το ποσό του φόρου που θα κληθούν να πληρώσουν οι φορολογούμενοι οι οποίοι πιάνονται στην παγίδα των τεκμηρίων διαβίωσης. Το τεκμήριο για τις κατοικίες εφαρμόζεται ανεξάρτητα από το εάν η κατοικία είναι ιδιόκτητη ή μισθωμένη ή δωρεάν παραχωρούμενη. Δηλαδή ακόμα και στην περίπτωση που ένας φορολογούμενος κατοικεί σε μισθωμένη κατοικία και έχει χαμηλά εισοδήματα είναι πιθανόν να πιαστεί στη δαγκάνα των τεκμηρίων και να πληρώσει έξτρα φόρο λόγω της αύξησης των αντικειμενικών αξιών.

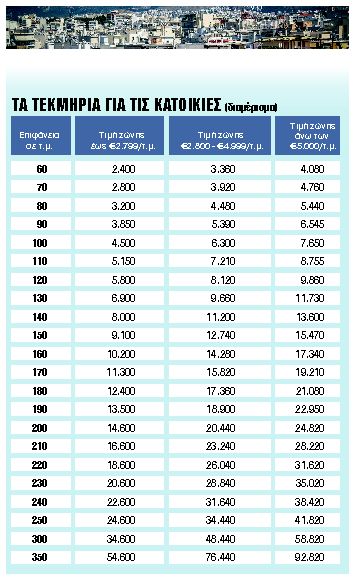

Η ισχύουσα νομοθεσία προβλέπει ότι τα ποσά των τεκμηρίων διαβίωσης για τα διαμερίσματα και τις μονοκατοικίες που χρησιμοποιούν οι φορολογούμενοι κλιμακώνονται με βάση τις αντικειμενικές αξίες των συγκεκριμένων ακινήτων. Ειδικότερα, τα τεκμήρια προσαυξάνονται κατά 40% για κατοικίες που βρίσκονται σε περιοχές με αντικειμενική τιμή ζώνης πάνω από 2.800 ευρώ και έως 4.999 ευρώ το τετραγωνικό μέτρο. Ετσι, σε όσες περιοχές οι αντικειμενικές αξίες μετά την αναπροσαρμογή τους ανέβουν πάνω από το όριο των 2.800 ευρώ ανά τετραγωνικό μέτρο τα τεκμήρια διαβίωσης των κατοικιών θα αυξηθούν αυτόματα κατά 40%.

Για παράδειγμα, ένας φορολογούμενος έχει στην κατοχή του διαμέρισμα 100 τ.μ. σε περιοχή με σημερινή τιμή ζώνης 2.500 ευρώ ανά τετραγωνικό μέτρο. Το τεκμήριο διαβίωσης για τον συγκεκριμένο φορολογούμενο ανέρχεται σε 4.500 ευρώ. Σε περίπτωση που η τιμή ζώνης αυξηθεί κατά 12% και διαμορφωθεί στις 2.800 ευρώ το τετραγωνικό μέτρο, τότε το τεκμήριο διαβίωσης για το διαμέρισμα των 100 τ.μ. εκτοξεύεται στις 6.300 ευρώ το τετραγωνικό μέτρο, δηλαδή αυξάνεται κατά 40%.

ΕΙΣΟΔΗΜΑ. Για τον προσδιορισμό του τεκμαρτού εισοδήματος του φορολογουμένου, της συζύγου του και των εξαρτώμενων μελών του, λαμβάνονται υπόψη οι αντικειμενικές δαπάνες για:

1. Ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες κύριες κατοικίες. Το τεκμήριο υπολογίζεται κλιμακωτά με βάση την επιφάνειά της ως ακολούθως:

n μέχρι και 80 τ.μ. κύριων χώρων, με 40 ευρώ το τ.μ.,

n από 81 τ.μ. μέχρι και 120 τ.μ. με 65 ευρώ το τ.μ.,

n από 121 τ.μ. μέχρι και 200 τ.μ. με 110 ευρώ το τ.μ.,

n από 201 έως 300 τ.μ. με 200 ευρώ το τ.μ. και

n από 301 τ.μ. με 400 ευρώ το τ.μ.

Για τον υπολογισμό του τεκμηρίου των βοηθητικών χώρων της κύριας κατοικίας ορίζεται ποσό 40 ευρώ το τ.μ., ανεξάρτητα από το μέγεθος της επιφάνειας. Βοηθητικός χώρος σε περίπτωση πολυκατοικίας θεωρείται ο ανεξάρτητος χώρος της αποθήκης ή του γκαράζ μέσα στην ίδια οικοδομή, ενώ στην περίπτωση μονοκατοικίας η αποθήκη, ο χώρος στάθμευσης, το λεβητοστάσιο, η αποθήκη καυσίμων και το κλιμακοστάσιο εφόσον οι χώροι αυτοί βρίσκονται σε λειτουργική ενότητα με αυτήν και δεν είναι κοινόχρηστοι.

ΠΡΟΣΑΥΞΗΣΕΙΣ. Για κατοικίες που βρίσκονται σε περιοχές με τιμή ζώνης από 2.800 έως 4.999 ευρώ το τ.μ., τα ποσά προσαυξάνονται κατά 40% και για περιοχές με τιμή ζώνης από 5.000 ευρώ και άνω το τ.μ., κατά 70%. Οταν υπάρχει μονοκατοικία, τα ποσά προσαυξάνονται κατά 20%.

2. Ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες δευτερεύουσες κατοικίες. Το τεκμήριο ορίζεται στο 50% του τεκμηρίου της κύριας κατοικίας μαζί με τον βοηθητικό χώρο της. Αν η κατοικία μισθώνεται ορισμένους μήνες μέσα στο έτος, τα ετήσια ποσά του τεκμηρίου τόσο για την κύρια όσο και για τη δευτερεύουσα κατοικία θα επιμερίζονται με βάση τους μήνες που διαρκεί η μίσθωση. Διάστημα μεγαλύτερο από 15 ημέρες λογίζεται ως ολόκληρος μήνας. Το ίδιο ισχύει και εάν η κατοικία αυτή αποκτήθηκε ή μεταβιβάστηκε μέσα στο έτος. Επίσης:

n Δεν υπολογίζεται τεκμήριο στις περιπτώσεις των κενών κατοικιών. Προκειμένου για κατοικίες που παραμένουν κενές για διάστημα μεγαλύτερο των έξι μηνών, απαιτείται η προσκόμιση φωτοαντιγράφων λογαριασμών της ΔΕΗ ή οποιοδήποτε άλλο στοιχείο (π.χ. λογαριασμοί ύδρευσης, κοινοχρήστων) από το οποίο να αποδεικνύεται ότι το ακίνητο ήταν κενό.

n Σε περίπτωση συνιδιοκτησίας του ακινήτου, η ετήσια αντικειμενική δαπάνη διαβίωσης θα υπολογίζεται με βάση τη συνολική επιφάνεια της κατοικίας και στη συνέχεια θα γίνεται ο επιμερισμός της μεταξύ των συνιδιοκτητών με βάση τα ποσοστά συνιδιοκτησίας τους.

n Τα τέκνα που φιλοξενούνται από τους γονείς τους στην κατοικία των γονέων δεν επιβαρύνονται με το τεκμήριο της κατοικίας στην οποία διαμένουν.