Ριζικές ανατροπές για 8,5 εκατομμύρια φορολογουμένους φέρνει το 2014, καθώς έρχονται τα πάνω κάτω σε κλίμακες φορολογίας εισοδήματος, αφορολόγητο, φοροαπαλλαγές και αποδείξεις, ενώ κάνει πρεμιέρα ο Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων.

Οι επιβαρύνσεις είναι σαφώς περισσότερες σε σχέση με τις όποιες ελαφρύνσεις, που περιορίζονται στα χαμηλότερα εισοδηματικά κλιμάκια των μισθωτών και συνταξιούχων και υπό την προϋπόθεση ότι δεν έχουν παιδιά ή φοροαπαλλαγές οι οποίες καταργούνται.

Περνάειστην ιστορίατο αφορολόγητο

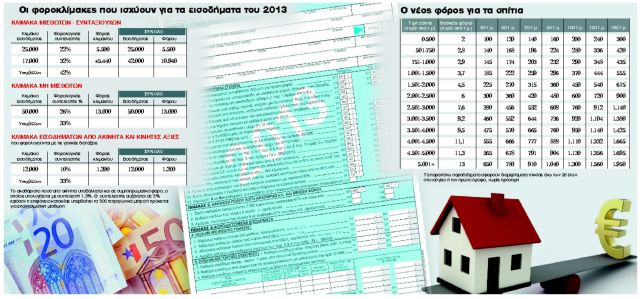

Τα εισοδήματα του 2013 θα φορολογηθούν το 2014 με διαφορετικές κλίμακες. Αλλη κλίμακα ισχύει για μισθωτούς και συνταξιούχους, άλλη για ελεύθερους επαγγελματίες, άλλη για εισοδήματα από ενοίκια.

Στην κλίμακα των μισθωτών, το αφορολόγητο των 5.000 ευρώ έχει πλέον περάσει στην ιστορία και στη θέση του έχει καθιερωθεί σταθερή έκπτωση φόρου 2.100 ευρώ την οποία κερδίζουν στο σύνολό της όσοι είχαν εισοδήματα έως 21.000 ευρώ το 2013. Η νέα κλίμακα καθιερώνει:

– συντελεστή 22% για εισοδήματα έως 25.000 ευρώ,

– 32% για τα επόμενα 17.000 ευρώ (κλιμάκιο εισοδήματος από 25.001 έως 42.000 ευρώ) και

– 42% για εισοδήματα άνω των 42.000 ευρώ.

Ολοι οι μισθωτοί και συνταξιούχοι με εισόδημα έως 21.000 ευρώ δικαιούνται σταθερή έκπτωση φόρου 2.100 ευρώ. Για υψηλότερα εισοδηματικά κλιμάκια, η έκπτωση φόρου μειώνεται κατά 100 ευρώ για κάθε 1.000 ευρώ εισοδήματος και μηδενίζεται για εισοδήματα άνω των 42.000 ευρώ. Πρακτικά αυτό σημαίνει ότι όσοι έχουν εισόδημα που υπερβαίνει τα 42.000 ευρώ χάνουν εντελώς το αφορολόγητο, αλλά από την άλλη πλευρά για όσους έχουν εισόδημα έως 21.000 ευρώ το αφορολόγητο πρακτικά διευρύνεται από τα 5.000 ευρώ στα 9.500 ευρώ.

Αποδείξειςκαι το 2014

Αποδείξεις θα μαζεύουν και το 2014 μισθωτοί και συνταξιούχοι χωρίς κανένα κίνητρο, αλλά με την απειλή πρόσθετου φόρου αν συλλέξουν λιγότερες από τις απαιτούμενες και παράλληλα γίνει έλεγχος για να διαπιστωθεί η απόκλιση.

Η ηγεσία του υπουργείου Οικονομικών έπειτα από διάφορα εναλλακτικά σενάρια που επεξεργάστηκε τους προηγούμενους μήνες αποφάσισε να μεταθέσει για το 2015 τις αλλαγές στο σύστημα συλλογής αποδείξεων και να προχωρήσει σε οριακές αλλαγές για το 2014.

Ετσι, το 2014 μισθωτοί και συνταξιούχοι έχουν υποχρέωση να μαζεύουν αποδείξεις αξίας ίσης με το 10% του εισοδήματός τους και μέγιστο απαιτούμενο ύψος 10.500 ευρώ. Αν οι αποδείξεις υπολείπονται των απαιτούμενων στη διαφορά επιβάλλεται φόρος 22%. Οι αποδείξεις που περνούν στην Εφορία θα προσδιοριστούν με υπουργική απόφαση η οποία δεν έχει ακόμα εκδοθεί.

Επαγγελματίες: φόρος απότο πρώτο ευρώ

Η κλίμακα φορολόγησης των ελεύθερων επαγγελματιών για τα εισοδήματα που αποκτήθηκαν το 2013 και θα φορολογηθούν το 2014 έχει συντελεστή 26% για εισοδήματα έως 50.000 ευρώ και 33% για εισοδήματα πάνω από 50.000 ευρώ, χωρίς αφορολόγητο. Για τις νέες ατομικές εμπορικές επιχειρήσεις ή νέους ελεύθερους επαγγελματίες με πρώτη δήλωση έναρξης επιτηδεύματος από την 1/1/2013 και μετά και για τα τρία πρώτα χρόνια, ο συντελεστής φόρου μειώνεται σε 13% για εισόδημα έως 10.000 ευρώ.

Με τη νέα κλίμακα φορολόγησης ελεύθερος επαγγελματίας χωρίς παιδιά και φορολογητέο εισόδημα 10.000 ευρώ, ο οποίος πλήρωνε φόρο 500 ευρώ, θα κληθεί πλέον να πληρώσει 2.600 ευρώ ή 2.100 ευρώ παραπάνω.

Παρ’ όλα αυτά, στα υψηλότερα εισοδηματικά κλιμάκια και συγκεκριμένα για εισοδήματα άνω των 60.000 ευρώ, οι αλλαγές οδηγούν σε ευνοϊκότερη φορολόγηση των ελεύθερων επαγγελματιών σε σχέση με τους μισθωτούς. Μισθωτός με 100.000 ευρώ εισόδημα καλείται να πληρώσει 35.300 ευρώ φόρο, ενώ ελεύθερος επαγγελματίας με το ίδιο εισόδημα 29.500 ευρώ ή 5.800 ευρώ λιγότερα.

Τέλος σε φοροαπαλλαγές

Ούτε ένα ευρώ έκπτωσης φόρου δεν θα δώσουν το 2014 οι δαπάνες για τόκους στεγαστικών δανείων, ασφάλιστρα, ενοίκιο κύριας κατοικίας ή παιδιών που σπουδάζουν και δίδακτρα φροντιστηρίων που καταβλήθηκαν εντός του 2013.

Οι σχετικές φοροαπαλλαγές έχουν καταργηθεί, με τους φορολογουμένους που χρησιμοποιούσαν κάθε χρόνο αυτές τις δαπάνες για να μειώσουν τον τελικό φόρο να έρχονται αντιμέτωποι με σημαντικές επιβαρύνσεις. Σε ισχύ έχουν διατηρηθεί μόνο οι εκπτώσεις δαπανών που αφορούν ιατρικά έξοδα και νοσήλια, διατροφή μεταξύ πρώην συζύγων και δωρεές προς το Δημόσιο ή κοινωφελή ιδρύματα.

Η κατάργηση της έκπτωσης των τόκων στεγαστικών δανείων επηρεάζει καταλυτικά τις φορολογικές επιβαρύνσεις περίπου 800.000 νοικοκυριών με στεγαστικά δάνεια. Αν, για παράδειγμα, ένας φορολογούμενος πλήρωσε 1.000 ευρώ τόκων στεγαστικού δανείου κατά τη διάρκεια του 2012, στην εκκαθάριση της δήλωσης του 2013 θα διαπιστώσει μείωση του φόρου που οφείλει κατά 10% επί των 1.000 ευρώ που κατέβαλε για τόκους. Θα έχει δηλαδή ελάφρυνση 100 ευρώ.

Κατά τη φορολόγηση των εισοδημάτων του 2013, με τις δηλώσεις του 2014 δεν θα έχει την παραμικρή ωφέλεια.

Aύξηση αφορολογήτουγια παιδιά

Από την άλλη πλευρά, οι οικογένειες με παιδιά έχασαν από το 2013 το πρόσθετο αφορολόγητο που δικαιούνταν (2.000 ευρώ για καθένα από τα δύο πρώτα παιδιά και 3.000 ευρώ για το τρίτο και κάθε επόμενο τέκνο). Ετσι, οι φόροι που θα πληρωθούν το 2014 δεν περιορίζονται εξαιτίας των προστατευόμενων τέκνων.

Αγρότες: βιβλία εσόδων και εξόδων

Από την 1η Ιανουαρίου 2014, οι αγρότες θα πρέπει να τηρούν βιβλία εσόδων και εξόδων. Ο φόρος θα υπολογίζεται επί των καθαρών εσόδων από το πρώτο ευρώ και καταργείται ο τεκμαρτός προσδιορισμός του γεωργικού εισοδήματος με βάση τις ελάχιστες αντικειμενικές τιμές ανά είδος προϊόντος και ζώου, που προσδιόριζε κάθε χρόνο το υπουργείο Οικονομικών. Το καθαρό γεωργικό εισόδημα που θα δηλωθεί το 2015 (εισοδήματα 2014) θα φορολογηθεί ολόκληρο με 13% από το πρώτο ευρώ. Στα έσοδα που θα προκύπτουν με βάση τα τηρούμενα βιβλία επιβάλλεται φόρος με συντελεστή 13%, ενώ καταργείται ο τεκμαρτός προσδιορισμός των εισοδημάτων τους. Δεν έχει εκδοθεί ακόμα η απόφαση σχετικά με το όριο αγροτικού εισοδήματος που συνεπάγεται απαλλαγή από την υποχρέωση τήρησης βιβλίων. Τα εισοδήματα του 2013 θα φορολογηθούν με βάση την κλίμακα μισθωτών και συνταξιούχων και θα προκύψουν για τελευταία χρονιά με τεκμαρτό τρόπο.

Φόρος υπεραξίαςκαι ενοίκια

Εισοδήματα που αποκτήθηκαν το 2013 από ενοίκια και είναι έως 12.000 ευρώ φορολογούνται με συντελεστή 10%. Για υψηλότερα ποσά ενοικίων ο φόρος υπολογίζεται με συντελεστή 33%.

Παράλληλα, από την 1η Ιανουαρίου 2014 καθιερώνεται φόρος υπεραξίας στις πωλήσεις ακινήτων με συντελεστή 15% που επιβάλλεται στη διαφορά μεταξύ τιμής κτήσης και τιμής πώλησης και συντελεστές απομείωσης ανάλογα με τον χρόνο διακράτησης του ακινήτου.

Από την 1η Ιανουαρίου επανέρχεται το πόθεν έσχες για αγορά ακινήτων.

Οι αλλαγές

για τις επιχειρήσεις

Ο συντελεστής φορολόγησης των αδιανέμητων κερδών ΑΕ και ΕΠΕ έχει αυξηθεί από το 20% στο 26%, αλλά ο φόρος στα μερίσματα έχει μειωθεί από το 25% στο 10%. Για ΟΕ, ΕΕ κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές εταιρείες και κοινοπραξίες επιβάλλεται φόρος με βάση την κλίμακα φορολόγησης των ελεύθερων επαγγελματιών (26% έως 50.000 ευρώ και 33% για μεγαλύτερα κέρδη).

Ναυτικοίεφοπλιστέςνησιώτες

Οι αξιωματικοί και το κατώτερο πλήρωμα του εμπορικού ναυτικού από την παροχή υπηρεσιών σε εμπορικά πλοία θα φορολογηθούν το 2014 για τα εισοδήματα που απέκτησαν το 2013 με συντελεστή 15% (από 6%) στην περίπτωση των αξιωματικών και 10% (από 3%) στην περίπτωση κατώτερου πληρώματος.

Για τους εφοπλιστές προβλέπεται ότι τα έτη 2014-2016 θα καταβληθεί έκτακτη παροχή της ναυτιλιακής κοινότητας για την αντιμετώπιση της οικονομικής κρίσης, ίση με το διπλάσιο του τελικού φόρου που βεβαιώθηκε την προηγούμενη χρονιά για κάθε πλοίο. Τα προσδοκώμενα έσοδα υπολογίζονται σε 500 εκατ. ευρώ στην τριετία.

Παράλληλα έχει αυξηθεί από 25.000 σε 37.500 ευρώ το κλιμάκιο εισοδήματος στο οποίο επιβάλλεται συντελεστής φόρου εισοδήματος 22% στη νέα κλίμακα μισθωτών και συνταξιούχων, προκειμένου για φορολογουμένους που κατοικούν σε νησιά με πληθυσμό κάτω από 3.100 κατοίκους. Αντίστοιχα έχουν μειωθεί κατά 40% οι φορολογικοί συντελεστές για επιχειρήσεις στα νησιά. Η διάταξη αυτή θα ισχύσει έως τις 31 Δεκεμβρίου 2015.

Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων

Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων από 2 έως 13 ευρώ ανά τετραγωνικό μέτρο για τα σπίτια, από 3 έως 9.000 ευρώ το στρέμμα για τα οικόπεδα και 1 ευρώ το στρέμμα για τα αγροτεμάχια φέρνει το νέο έτος, χωρίς να προγραμματίζεται εξίσωση των αντικειμενικών αξιών με τις αγοραίες.

Στον βασικό φόρο μπαίνει και καπέλο φόρου στα πρότυπα του ΦΑΠ, αλλά με την ονομασία «συμπληρωματικός φόρος» προκειμένου για ιδιοκτήτες ακινήτων με περιουσία άνω των 300.000 ευρώ και με συντελεστές που αρχίζουν από 0,1% και φτάνουν το 1%.

Οικογενειακό εισόδημα έως 9.000 ευρώ και ακίνητη περιουσία με επιφάνεια κτισμάτων έως 150 τ.μ. συνθέτουν το διαβατήριο για τη μείωση του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων στο μισό, ενώ πλήρης απαλλαγή προβλέπεται για τριτέκνους, πολυτέκνους και άτομα με αναπηρία άνω του 80% με εισόδημα έως 12.000 ευρώ και προσαύξηση 1.000 ευρώ για κάθε προστατευόμενο μέλος. Το μπουγιουρντί του νέου φόρου αναμένεται από την άνοιξη.