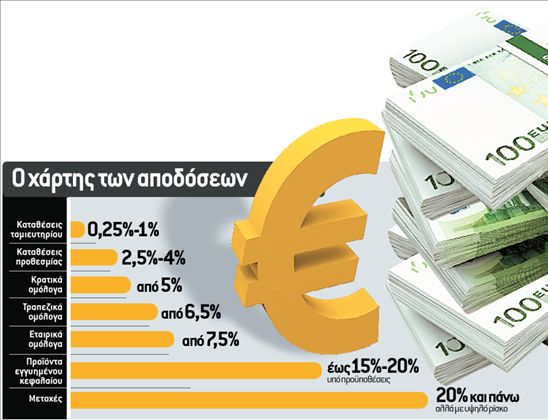

Αντιμέτωποι με έναν νέο «χάρτη», όσον αφορά καταθέσεις και επενδύσεις, βρίσκονται όσοι θέλουν να εξασφαλίσουν τις υψηλότερες δυνατές αποδόσεις αλλά και ασφάλεια για τα χρήματά τους στην τρέχουσα οικονομική συγκυρία. Η κατάσταση στην οποία βρίσκεται η ελληνική οικονομία, η πίεση που εξακολουθούν να δέχονται τα κρατικά και εταιρικά ομόλογα στις διεθνείς αγορές, η αγωνία των τραπεζών να μαζέψουν χρήματα σε προθεσμιακές καταθέσεις, και η «ομίχλη» που επικρατεί στο Χρηματιστήριο, συνθέτουν έναν γρίφο για δυνατούς λύτες, με υψηλές όμως αποδόσεις.

Νέα προϊόντα

Εξάλλου, το τελευταίο διάστημα οι τράπεζες έχουν αυξήσει αισθητά τα επιτόκια στις προθεσμιακές καταθέσεις, τα οποία ξεπερνούν ακόμα και το 3%, ενώ παράλληλα έχουν ρίξει στην αγορά μια σειρά από νέα προϊόντα, προκειμένου να προσελκύσουν πελάτες αλλά και να σταματήσουν την «αιμορραγία» κεφαλαίων προς άλλες μορφές επένδυσης ή προς το εξωτερικό. Όσο για τις διεθνείς αγορές, από τη μια τα σύννεφα της κρίσης φαίνεται ότι αραιώνουν στην παγκόσμια οικονομία, από την άλλη όμως η ανάκαμψη παραμένει εύθραυστη και οι διεθνείς αναλυτές προειδοποιούν ότι ο δρόμος δεν είναι στρωμένος με ροδοπέταλα, με ό,τι αυτό συνεπάγεται για την πορεία των διεθνών αγορών.

Και παγίδες

Σε αυτό το ευμετάβλητο κλίμα, όπως τονίζουν στελέχη της αγοράς, δημιουργούνται σημαντικές ευκαιρίες για τους επενδυτές, δεν λείπουν όμως και οι παγίδες τις οποίες καλούνται να αποφύγουν όσοι θέλουν να βγουν αλώβητοι από αυτήν τη δύσκολη συγκυρία.

Η αγωνία των τραπεζών να μαζέψουν χρήματα σε προθεσμιακές καταθέσεις ανεβάζει τα επιτόκια

Ασφαλείς και αποδοτικές

Ασφάλεια και υψηλή απόδοση συνδυάζουν πλέον οι προθεσμιακές καταθέσεις που διαθέτουν στους πελάτες τους οι ελληνικές τράπεζες. Όπως διαβεβαιώνουν τραπεζικά στελέχη, καθώς και παράγοντες της αγοράς, οι καταθέσεις παραμένουν απολύτως ασφαλείς. Ειδικά μετά την πρόσφατη ανακοίνωση της Standard and Ρoor΄s ότι δεν πρόκειται να υποβαθμίσει άμεσα την Ελλάδα, ο κύκλος των κακών ειδήσεων από τους ξένους οίκους έκλεισε (τουλάχιστον προς το παρόν) και τα χρήματα των καταθετών δεν διατρέχουν κανέναν απολύτως κίνδυνο, όπως εξηγούν οι τραπεζίτες.

Παράλληλα όμως, το υψηλό κόστος δανεισμούγια το κράτος και κατά συνέπεια για τις τράπεζες – έχει ήδη οδηγήσει σε σημαντική άνοδο των επιτοκίων, κυρίως στο κομμάτι των προθεσμιακών καταθέσεων. Τα χρηματοπιστωτικά ιδρύματα βλέπουν τα χαρτοφυλάκια καταθέσεών τους να «αιμορραγούν» και προσφέρουν γη και ύδωρ προκειμένου να διατηρήσουν τους πελάτες τους ή να προσελκύσουν νέους. Ήδη σήμερα και ανάλογα με την τράπεζα, τα ονομαστικά επιτόκια για τις καταθέσεις προθεσμίας ξεπερνούν το 3% με 3,5% ενώ σε κάποιες περιπτώσεις σκαρφαλώνουν και πάνω από το 4% ανάλογα με το ποσό, αλλά και τις ανάγκες της κάθε τράπεζας.

Ρίσκο αλλά και προοπτικές

Υψηλό ρίσκο αλλά και αντίστοιχες ευκαιρίες έχουν οι επενδύσεις σε μετοχές, για εκείνους που αντέχουν την πίεση των αγορών και τις μεγάλες διακυμάνσεις. Αυτήν τη στιγμή το επενδυτικό ενδιαφέρον εστιάζεται σε λίγες μετοχές (περίπου 20), κυρίως της υψηλής κεφαλαιοποίησης, και οι διακυμάνσεις στις τιμές τους είναι συχνά ακραίες. Οι αισιόδοξοι αναλυτές, πάντως, υποστηρίζουν ότι η πορεία των διεθνών αγορών- που βρίσκονται σε υψηλά 12μήνου- αφήνει περιθώρια αισιοδοξίας, καθώς, μόλις σταθεροποιηθεί η κατάσταση στην Ελλάδα, η ελληνική κεφαλαιαγορά θα επιδιώξει να καλύψει το χαμένο έδαφος. Από την πλευρά τους, οι χρηματιστές υποστηρίζουν ότι ευκαιρίες μπορούν να υπάρξουν επίσης στη μεσαία και στη μικρή κεφαλαιοποίηση, στην περίπτωση που ενεργοποιηθούν τα εγχώρια χαρτοφυλάκια, τα οποία το τελευταίο διάστημα βρίσκονται σε ύπνωση.

Ευκαιρίες για τους κατόχους που έχουν υπομονή

Υπομονή μέχρι να «κοπάσει η τρικυμία» συνιστούν οι ειδικοί στους κατόχους ελληνικών ομολόγων, βλέπουν όμως παράλληλα σημαντικές ευκαιρίες για εκείνους που είναι διατεθειμένοι να επενδύσουν χρήματα με μακροπρόθεσμο ορίζοντα. Η άνοδος στα spread των κρατικών ομολόγων έχει προκαλέσει σημαντικές απώλειες στους κατόχους τίτλων, τόσο του Δημοσίου όσο και των τραπεζών, καθώς η αξία τους στη δευτερογενή αγορά έχει μειωθεί σημαντικά. Εντούτοις- και με δεδομένο ότι το ενδεχόμενο χρεοκοπίας της ελληνικής οικονομίας δεν είναι υπαρκτό- τα κουπόνια των ομολόγων πληρώνονται κανονικά, οπότε οι επενδυτές δεν χάνουν τα χρήματά τους, αρκεί να περιμένουν μέχρι την «ωρίμαση» των ομολόγων.

Αντίστοιχα, όποιος θέλει σήμερα να τοποθετηθεί σε ομόλογα του Δημοσίου, μπορεί να αγοράσει με «έκπτωση», δηλαδή χαμηλότερα από την ονομαστική αξία τους, από τη δευτερογενή αγορά, απολαμβάνοντας ετήσιες αποδόσεις ακόμα και άνω του 6%. Μάλιστα, ήδη πρόσφατα η κυβέρνηση ανακοίνωσε ότι το 10ετές ομόλογο με ετήσια απόδοση 6,25% διατέθηκε και στην εγχώρια αγορά ως «λαϊκό», δηλαδή χωρίς ελάχιστο περιορισμό επένδυσης και με αφορολόγητη απόδοση, σε περίπτωση διακράτησης έως τη λήξη του.

Τέτοιες εκδόσεις θα επαναληφθούν και εντός του έτους, προσφέροντας υψηλές αποδόσεις- άνω του 5% – για διάρκεια από πέντε έως 10 έτη.

Έως και διψήφιες αποδόσεις αλλά με υψηλό ρίσκο

Εντούτοις, η επιλογή της επένδυσης σε ομόλογα είναι συνυφασμένη αυτήν την περίοδο με αρκετά μεγάλη μεταβλητότητα, καθώς τα spread των ομολόγων του Δημοσίου έχουν γίνει αντικείμενο κερδοσκοπίας στις αγορές συμπαρασύροντας τις αποδόσεις, τόσο των τραπεζικών όσο και των εταιρικών τίτλων.

Όπως αναφέρουν τραπεζικά στελέχη, η πίεση που δέχεται η ελληνική οικονομία, σε συνδυασμό με τις υποβαθμίσεις της πιστοληπτικής ικανότητας τόσο του Δημοσίου όσο και των τραπεζών, αναγκάζει τα εγχώρια χρηματοπιστωτικά ιδρύματα αλλά και μεγάλες επιχειρήσεις στην Ελλάδα και το εξωτερικό, να δανειστούν ακριβά εκδίδοντας ομόλογα με σταθερές αποδόσεις για διάστημα από τρία έως και πέντε χρόνια. Αντίστοιχη είναι η εικόνα και στη δευτερογενή αγορά, όπου η αξία παλαιότερων εκδόσεων έχει δεχθεί σημαντικές πιέσεις, γεγονός που σημαίνει ότι οι αποδόσεις τους έχουν ανέβει αντίστοιχα.

Αυτήν τη στιγμή, στην αγορά διατίθενται τραπεζικά ομόλογα αυτής της κατηγορίας με σταθερό επιτόκιο της τάξης έως και του 6%-7% για διάστημα τριών ή και πέντε ετών, ενώ ακόμα και για μεγάλου μεγέθους επιχειρήσεις τα προσφερόμενα επιτόκια αγγίζουν ακόμα και το 10% σε ετήσια βάση, για αντίστοιχη διάρκεια, πριν από την αφαίρεση των τόκων του 10%.

Με τη διαφορά όμως, ότι οι επενδύσεις αυτές απευθύνονται σε όσους διαθέτουν μεγάλα ποσά, καθώς το ελάχιστο «διαβατήριο» για να τοποθετηθεί κανείς είναι κατά κανόνα τα 50.000 ευρώ.

Προϊόντα που δεν πωλούνται από το γκισέ

Παράλληλα, ομόλογα αυτού του τύπου δεν πωλούνται από το γκισέ, καθώς απευθύνονται σε πελάτες των τραπεζών που γνωρίζουν τον ιδιαίτερο χαρακτήρα των επενδύσεων αλλά και τους κινδύνους που αναλαμβάνουν. Κατά κανόνα, λοιπόν, για να αποκτήσει κανείς πρόσβαση σε αυτές τις επενδύσεις, πρέπει ή να είναι πελάτης του private banking ή να έχει ιδιαίτερη σχέση με την τράπεζα ή κάποια χρηματιστηριακή εταιρεία, ώστε να αγοράσει τα ομόλογα από τη δευτερογενή αγορά.

Εναλλακτική λύση τα λαϊκά ομόλογα

Εναλλακτική λύση για ιδιώτες επενδυτές με χαμηλότερα βαλάντια, αποτελούν τα λεγόμενα λαϊκά ομόλογα που εκδίδει το υπουργείο Οικονομικών. Μόλις την προηγούμενη εβδομάδα ανακοινώθηκε η διάθεση στο ευρύ επενδυτικό κοινό, χωρίς χρηματικό περιορισμό, 10ετούς ομολόγου του Δημοσίου με επιτόκιο 6,25% (αφορολόγητο). Όπως εκτιμούν, μάλιστα, τραπεζικά στελέχη αλλά και κύκλοι του υπουργείου, δεν αποκλείεται οι εκδόσεις των λαϊκών ομολόγων να συνεχιστούν και μέσα στους επόμενους μήνες, για διάρκεια από 5 έως 10 έτη και με αφορολόγητο επιτόκιο άνω του 5%.

Πέρα από το «παιχνίδι» με τα spread των ομολόγων του Δημοσίου στις διεθνείς αγορές, στην περίπτωση των εταιρικών ομολόγωνόπως εξηγούν στελέχη του χώρου- ο λόγος για τον οποίο τα επιτόκια έχουν εκτιναχθεί ακόμα και σήμερα, είναι η απροθυμία των επενδυτών να πάρουν το ρίσκο της τοποθέτησης των χρημάτων τους σε ομόλογα επιχειρήσεων που κινδυνεύουν από την κρίση. Το αποτέλεσμα της ιδιάζουσας αυτής κατάστασης είναι ότι οι επιχειρήσεις «αναγκάζονται» να πληρώσουν το χρήμα πολύ πιο ακριβά σε σχέση με τα τρέχοντα επιτόκια στη διατραπεζική αγορά, εκδίδοντας ομόλογα με πολύ υψηλά κουπόνια.

Ποιος είναι ο μεγαλύτερος κίνδυνος

Οι υψηλές αποδόσεις μπορεί να αποτελούν δέλεαρ για τους επενδυτές, όμως όσοι σκοπεύουν να τοποθετήσουν μέρος ή και όλες τις οικονομίες τους σε κάποιο ή κάποια ομόλογα, θα πρέπει να έχουν αίσθηση του ρίσκου που αναλαμβάνουν. Το χειρότερο που μπορεί να συμβεί στον κάτοχο του ομολόγου είναι να χρεοκοπήσει ο εκδότης του. Σε αυτήν την περίπτωση, ο επενδυτής χάνει τα χρήματά του και μόνο ύστερα από μια χρονοβόρα διαδικασία μπορεί να αποζημιωθεί για ένα (κατά κανόνα μικρό) κομμάτι της επένδυσής του.

Πέρα όμως από τον κίνδυνο χρεοκοπίας του εκδότη, όσοι επενδύσουν σε ομόλογα θα πρέπει να γνωρίζουν ότι η αξία τους μεταβάλλεται συνεχώς, από την έκδοσή τους μέχρι και τη λήξη τους. Έτσι, αν για παράδειγμα χρειαστεί να ρευστοποιήσουν πρόωρα την επένδυσή τους, ενδέχεται να χάσουν ακόμη και σημαντικό κομμάτι από το κεφάλαιό τους, κάτι που δεν συμβαίνει στις προθεσμιακές καταθέσεις. Στον αντίποδα, όμως, υπάρχει και η περίπτωση να καταγράψουν σημαντικά κεφαλαιακά κέρδη. Αυτό συμβαίνει, αν βελτιωθεί η κατάσταση του εκδότη (δηλαδή, στην περίπτωση των ομολόγων του Δημοσίου, αν μειωθούν τα spread), με αποτέλεσμα τα επιτόκια των παλιών εκδόσεων να είναι πολύ υψηλά και, άρα, οι συγκεκριμένοι τίτλοι να γίνουν ιδιαίτερα δημοφιλείς.

Ο εκδότης καθορίζει ρίσκο και απόδοση

Με άλλα λόγια, το βασικό χαρακτηριστικό που καθορίζει το ρίσκο, αλλά και την απόδοση του εκάστοτε ομολόγου, είναι ο εκδότης του. Κατά κανόνα, τα κρατικά ομόλογα- ανάλογα και με τη χώρα- θεωρούνται τα πιο ασφαλή και προσφέρουν τις χαμηλότερες αποδόσεις. Ακόμα και σε αυτήν την κατηγορία, όμως, υπάρχουν διαφορές. Όσο μεγαλύτερη και ισχυρότερη η οικονομία, τόσο χαμηλότερη η απόδοση- αλλά και μεγαλύτερη η ασφάλεια του ομολόγου. Χαρακτηριστικό παράδειγμα αποτελεί η σύγκριση γερμανικών και ελληνικών ομολόγων, καθώς το επιτόκιο των πρώτων είναι το μισό σε σχέση με το δεύτερο.

Τα πιο επισφαλή, αλλά και προσοδοφόρα, είναι τα εταιρικά ομόλογα, οι αποδόσεις των οποίων, για μεγάλες εισηγμένες στο Χρηματιστήριο εταιρείες, κυμαίνονται ανάμεσα στο 7% και το 9%, ενώ για μικρότερες επιχειρήσεις ξεπερνούν ακόμη και το 10%, με αυξημένο όμως τον παράγοντα κινδύνου.

Κατά κανόνα το ελάχιστο ποσό για να τοποθετηθεί κανείς σε ομόλογα τραπεζών ή μεγάλων επιχειρήσεων είναι τα 50.000 ευρώ

Σκαρφαλώνουν στο 4% τα επιτόκια των προθεσμιακών

Η μάχη των προθεσμιακών αναβίωσε έντονα την τελευταία εβδομάδα, με τις τράπεζες η μία μετά την άλλη, κυρίως οι μικρότερες, να ανακοινώνουν αύξηση επιτοκίων προθεσμιακών καταθέσεων. Το τελευταίο «χτύπημα» ήρθε με προσφορά καταληκτικού επιτοκίου 7% για 24μηνη προθεσμιακή κατάθεση από την Ρro Βank.

Σε αυτήν τη συγκυρία οι τράπεζες πλασάρουν περισσότερο προϊόντα κλιμακούμενης μηνιαίας απόδοσης, έναντι των κλασικών προθεσμιακών καταθέσεων που προσφέρουν ενιαίο επιτόκιο για τρεις, έξι ή δώδεκα μήνες. Οι προθεσμιακές αυτού του τύπου είχαν πρωταγωνιστήσει με το ξέσπασμα της χρηματοπιστωτικής κρίσης το φθινόπωρο του 2008, όταν και σιγά σιγά τα επιτόκια των προθεσμιακών καταθέσεων έφτασαν σε επίπεδα ακόμα και 7% για ποσά της τάξεως των 10.000-20.000 ευρώ.

Πάντως, αρμόδια τραπεζικά στελέχη αναφέρουν ότι το υψηλό κόστος άντλησης χρήματος από πλευράς τραπεζών θα οδηγήσει αναγκαστικά και σε νέες αυξήσεις επιτοκίων στις χορηγήσεις, αν δεν αποκατασταθεί η ροή ρευστότητας.

Όσοι διαθέτουν ποσά από 10.000 ευρώ και πάνω, εύκολα θα αποσπάσουν αποδόσεις της τάξης του 3% ή και του 4% σε ορισμένες περιπτώσεις, για έξι ή δώδεκα μήνες

Ο χάρτης των προσφορών των τραπεζών

Δυναμικά στον ανταγωνισμό με στόχο την προσέλκυση καταθέσεων προθεσμίας έχουν μπει κυρίως οι μικρότερες τράπεζες, με τις προσφορές να είναι δελεαστικές για τα μεσαία και μεγάλα βαλάντια.

«Ανεβαίνω» κάθε μήνα

Το Ταχυδρομικό Ταμιευτήριο επανέφερε στην αγορά την προθεσμιακή κατάθεση «Ανεβαίνω», με κλιμακωτές αποδόσεις έως και 6%. Μέσω αυτής, ο καταθέτης εξασφαλίζει κλιμακούμενο επιτόκιο μήνα με τον μήνα που αρχίζει από 1,4% τον πρώτο μήνα και αυξάνεται κάθε μήνα κατά 0,2 μονάδες έως και τον 12ο μήνα. Τους τρεις τελευταίους μήνες (13ο, 14ο και 15ο) το επιτόκιο γίνεται αντίστοιχα 4%, 5% και 6%. Ο μηνιαίος τόκος κατατίθεται σε έντοκο λογαριασμό ταμιευτηρίου που διατηρεί ο δικαιούχος στο Τ.Τ. Το ελάχιστο ποσό κατάθεσής όμως πρέπει να είναι 50.000 ευρώ.

Εναλλακτικά το Τ.Τ. προσφέρει επιτόκιο 1,60% για τρίμηνη προθεσμιακή κατάθεση ποσών από 10.000 έως 30.000 ευρώ, που αυξάνεται σε 1,95% στην περίπτωση εξάμηνης κατάθεσης ενώ για τρίμηνη προθεσμιακή κατάθεση 100.000 ευρώ, το Τ.Τ. προσφέρει απόδοση 1,70%.

«2Χ3» ανά εξάμηνο

Η Μarfin σε απλές τρίμηνες προθεσμιακές καταθέσεις, δίνει επιτόκιο 2% για ποσό 10.000 ευρώ, το οποίο αυξάνεται σε 2,25% για ποσά μεταξύ 30.000 και 50.000 ευρώ και φτάνει το 2,5% για ποσά άνω των 100.000 ευρώ ενώ στο πρόγραμμα «Μarfin 2Χ3» για εξάμηνη κατάθεση με τρίμηνο εκτοκισμό προσφέρεται επιτόκιο 2,5% το πρώτο τρίμηνο και 3,10% το δεύτερο.

«Αυξάνω» για πάνω από 10.000 ευρώ

Η Αγροτική Τράπεζα διαθέτει δύο κλιμακωτούς προθεσμιακούς λογαριασμούς. Για έξι ή δώδεκα μήνες διατίθεται η προθεσμιακή κατάθεση «Αυξάνω» με ελάχιστο ποσό κατάθεσης 10.000 ευρώ και επιτόκιο που κλιμακώνεται κατά τον τελευταίο μήνα και διαμορφώνεται σε μέσα επίπεδα στο 2,1% για την εξάμηνη κατάθεση και το 2,40% στη δωδεκάμηνη.

Στον καταθετικό λογαριασμό «Διπλασιάζω» η ΑΤΕ προσφέρει για ελάχιστο ποσό κατάθεσης 10.000 ευρώ εισαγωγικό επιτόκιο 1,30% το οποίο υπό προϋποθέσεις διπλασιάζεται σε 2,60%.

Ελάχιστο ποσό τα 20.000 ευρώ

Η Γενική, για ποσά άνω των 20.000 ευρώ δίνει επιτόκιο 2,65% για τρεις και 3,15% για 12 μήνες.

Η Τράπεζα Αττικής λανσάρει τον λογαριασμό «Αttica Ρlus» με επιτόκιο έως 3% για δωδεκάμηνη προθεσμιακή κατάθεση ποσών άνω των 20.000 ευρώ.

«Ρlus» για κάθε μήνα

Η Αspis Βank μπήκε δυναμικά στον ανταγωνισμό και προσφέρει για ποσά άνω των 50.000 ευρώ μέσω της προθεσμιακής κατάθεσης «Ιncome Ρlus» επιτόκιο 3,80% για τον πρώτο μήνα της κατάθεσης και 4,10% για τον δεύτερο μήνα.

Το «4Χ3» φτάνει το 4%

Η FΒΒank προσφέρει επιτόκιο 4% για δωδεκάμηνη προθεσμιακή κατάθεση για ποσά από 10.000 ευρώ. Η ίδια τράπεζα στον λογαριασμό «Νotice 7» (λογαριασμός υπό προειδοποίηση όπου τα χρήματα είναι διαθέσιμα σε 7 μέρες) για ποσά από 3.000 ευρώ και πάνω δίνει επιτόκιο 2% ενώ στον προθεσμιακό λογαριασμό «4Χ3» για ποσά από 50.000 έως 500.000 ευρώ προσφέρει κλιμακωτές αποδόσεις 3,40% το πρώτο τρίμηνο, 3,60% το δεύτερο, 3,80% το τρίτο και 4% το τέταρτο τρίμηνο. Τάραξε τα νερά

Η Ρrobank προσφέρει ακόμα και 7% κλιμακωτό επιτόκιο. Με κλιμακωτή αύξηση των επιτοκίων στη δωδεκάμηνη προθεσμιακή κατάθεση το επιτόκιο φτάνει έως και το 5,60% και στην 24μηνη στο 7%.

Είναι θέμα… διαπραγμάτευσης

Η Εθνική δεν ανακοινώνει επιτόκια προθεσμιακών καταθέσεων, ούτε έχει λανσάρει σχετικό προϊόν κλιμακωτής απόδοσης και σύμφωνα με την τράπεζα, τα επιτόκια αποτελούν αντικείμενο διαπραγμάτευσης με τους πελάτες και μεταβάλλονται καθημερινά.

«1,2,3»… 4%

Η Αlpha Βank διαθέτει τρίμηνες, εξάμηνες, 12μηνες αλλά και 24μηνες προθεσμιακές καταθέσεις με επιτόκια που ξεκινούν από 1,80% τον πρώτο μήνα της κατάθεσης και φτάνουν έως και το 4,90%. Συγκεκριμένα, στην 12μηνη προθεσμιακή κατάθεση «1,2,3» που διατίθεται έως τις 22 Μαρτίου, το επιτόκιο αρχίζει από 1,80% τον πρώτο μήνα, αυξάνεται σε 1,85% τον δεύτερο και φτάνει στο 2,05% τον έκτο μήνα οπότε διπλασιάζεται και διαμορφώνεται σε 4,10%. Στη συνέχεια, στον έβδομο μήνα επανέρχεται σε 2,20% στον όγδοο αυξάνεται σε 2,25% και στον 12ο μήνα διπλασιάζεται από 2,45% σε 4,90%. Με τον τρόπο αυτό η μεσοσταθμική ετήσια απόδοση διαμορφώνεται σε 2,5%.

«Step Up» στα επιτόκια

Η Εurobank διαθέτει τους κλιμακωτούς προθεσμιακούς λογαριασμούς «Step Up» για ποσά πάνω από 10.000 ευρώ και για τρίμηνη ή εξάμηνη διάρκεια. Για παράδειγμα, σε τρίμηνη διάρκεια για 30.000 ευρώ το επιτόκιο αρχίζει από 2,30% τον πρώτο μήνα, αυξάνεται σε 2,40% τον δεύτερο και φτάνει στο 2,5% τον τρίτο. Η ίδια τράπεζα προσφέρει παράλληλα τον λογαριασμό «Ρersonal Βanking Αccount» που προσφέρει επιτόκιο euribor μηνός (λίγο πάνω από 0,4% τις τελευταίες ημέρες) συν 1% για ποσά άνω των 20.000 ευρώ και με τα χρήματα «ελεύθερα». Μέσω του νέου συστήματος live banking άλλωστε, η Εurobank διαθέτει τον λογαριασμό «Live» με επιτόκιο 1,5% για ποσά από 3.000 ευρώ και πάνω.

Αποδόσεις «Με το παραπάνω»

Στην Τράπεζα Πειραιώς, το σχετικό προθεσμιακό προϊόν, ονομάζεται «Με το παραπάνω» και οι αποδόσεις φτάνουν ακόμα και το 5%. Σε τριετή προθεσμιακή κατάθεση και με ελάχιστο όριο κεφαλαίου τα 30.000 ευρώ, το επιτόκιο τον πρώτο χρόνο διαμορφώνεται σε 3%, αυξάνεται σε 4% το δεύτερο και 5% τον τρίτο. Ο εκτοκισμός γίνεται ανά τρίμηνο και ο πελάτης μπορεί να «σπάσει» την κατάθεση στο τέλος του πρώτου ή του δεύτερου έτους, χωρίς καμία ποινή. Παράλληλα, η τράπεζα διαθέτει και προθεσμιακές μικρότερης διάρκειας για 6, 12, 18 ή 24 μήνες. Το επιτόκιο αρχίζει από 1,80% τον πρώτο μήνα και καταλήγει σε 3,5% για την εξάμηνη κατάθεση, σε 4% για τη δωδεκάμηνη, σε 4,5% για τη 18μηνη και 5% για την 24μηνη.

Αξίζει να σημειωθεί ότι σε όλες τις τράπεζες τα επιτόκια προθεσμιακών καταθέσεων αποτελούν αντικείμενο διαπραγμάτευσης ανάμεσα στην τράπεζα και τον πελάτη ενώ όσο πιο μεγάλο είναι το ποσό της κατάθεσης τόσο αυξάνεται και η διαπραγματευτική ικανότητα του πελάτη επί του επιτοκίου.

Με ελάχιστο κεφάλαιο 7.500 ευρώ

Η Τράπεζα Κύπρου προσφέρει στους πελάτες της τους προθεσμιακούς λογαριασμούς Αdvance και Reflex, με ετήσια δωδεκάμηνη διάρκεια και επιτόκια που φτάνουν έως 3,35%. Συγκεκριμένα, στην προθεσμιακή κατάθεση Reflex το επιτόκιο αρχίζει από 2,60% το πρώτο τρίμηνο και καθώς αυξάνεται κατά 0,25% κάθε τρίμηνο, διαμορφώνεται στο τέταρτο τρίμηνο στο 3,35%. Το μέσο ετήσιο επιτόκιο διαμορφώνεται σε 2,975% και το ελάχιστο ποσό κατάθεσης ανέρχεται σε 7.500 ευρώ. Ο λογαριασμός προσφέρει προστασία από ενδεχόμενη μείωση επιτοκίων για όλη τη διάρκεια της κατάθεσης, καθώς και τη δυνατότητα πρόωρης ανάληψης έως και του 25% του αρχικού κεφαλαίου χωρίς επιβαρύνσεις.

Προκαταβολή τόκων στην αρχή της κατάθεσης μπορούν να κερδίσουν οι πελάτες της Τράπεζας Κύπρου εφόσον επιλέξουν τον λογαριασμό Αdvance, με ελάχιστο ποσό κατάθεσης 7.500 ευρώ και επιτόκιο έως 2,90% ή σε συνάλλαγμα με επιτόκια που διαμορφώνονται καθημερινά ανάλογα με τις τάσεις των αγορών.

Παράλληλα, η τράπεζα διαθέτει και τους λογαριασμούς Εισοδήματος με μηνιαία καταβολή τόκων, σε διάρκειες 3, 6, 12 και 24 μηνών, με αυτόματη μηνιαία μεταφορά των τόκων σε καταθετικό λογαριασμό της επιλογής του πελάτη, αυξάνοντας επιπρόσθετα τη συνολική απόδοση του αρχικού κεφαλαίου μέσω του ανατοκισμού των τόκων. Το ελάχιστο ποσό κατάθεσης είναι 7.500

ευρώ και το επιτόκιο φτάνει το 2,90%.

Αποδόσεις έως και 10% για ριψοκίνδυνους

Αποδόσεις που φθάνουν ακόμη και το 10%, συνδυάζονται όμως με υψηλό ρίσκο, προσφέρουν οι «υβριδικές» προθεσμιακές καταθέσεις που διαθέτουν οι τράπεζες, σε μορφή πακέτου με επένδυση σε αμοιβαία κεφάλαια.

Στις επενδύσεις αυτές ένα μέρος του κεφαλαίου, το οποίο κατά κανόνα ανέρχεται στο 50% του συνολικού ποσού, τοποθετείται σε προθεσμιακές καταθέσεις με εγγυημένο, υψηλό επιτόκιο. Το υπόλοιπο 50% επενδύεται σε αμοιβαία κεφάλαια επιλογής του πελάτη, διαλεγμένα από ένα «καλάθι» επιλογών που προσφέρει η κάθε τράπεζα.

Το επιτόκιο για το τμήμα της κατάθεσης φθάνει ακόμα και το 10%, είναι εγγυημένο και λειτουργεί σαν μαξιλάρι σε πιθανή πτώση των αγορών. Έτσι, ο επενδυτής παίρνει εξασφαλισμένη, υψηλή απόδοση για μέρος του κεφαλαίου του και ρισκάρει το υπόλοιπο σε μετοχές ή ομόλογα, στην Ελλάδα ή το εξωτερικό.

Υψηλές προμήθειες

Όσοι πάντως επιλέξουν τον δρόμο αυτό πρέπει να λάβουν υπ΄ όψιν τις προμήθειες των τραπεζών για την είσοδο και την έξοδο από το αμοιβαίο κεφάλαιο που αρχίζουν από 1% του επενδεδυμένου κεφαλαίου, αλλά και τη διάρκεια της προθεσμιακής κατάθεσης.

Όπως αναφέρουν τραπεζικά στελέχη, οι καταθέσεις αυτές που είχαν γνωρίσει σημαντική άνθηση πριν από την κρίση, απευθύνονται στους τολμηρούς επενδυτές που είναι διατεθειμένοι να διακινδυνεύσουν μέρος του κεφαλαίου τους.

Σύμφωνα με τραπεζικά στελέχη, αυτός ο τύπος καταθέσεων απευθύνεται σε όσους θέλουν να ποντάρουν στην άνοδο των αγορών, επιθυμούν όμως εξασφάλιση- αλλά και κέρδη, αν τα χρηματιστήρια παραμείνουν στατικά. Εν τούτοις, η βουτιά στις μετοχές προκάλεσε σημαντικές ζημιές σε όσους είχαν επιλέξει τα συγκεκριμένα προϊόντα.

Και οι επενδύσεις έχουν την ηλικία τους

Αρχίζουν άγουρες και πιο «επιθετικές» και, όσο περνούν τα χρόνια, εστιάζονται στις σταθερές αποδόσεις και τη διατήρηση των κεκτημένων. Ξεκινώντας από το ρίσκο των μετοχών, με στόχο το γρήγορο κέρδος, οι επενδυτές σταδιακά μεταφέρονται σε περισσότερο αμυντικές τοποθετήσεις, όπως τα ομόλογα, και αναζητούν «ασφαλείς λιμένες» για τα χρήματά τους. Το «πέρασμα» από τη μια κατηγορία χαρτοφυλακίου στην άλλη μπορεί να γίνει «εν μια νυκτί» ή να διαρκέσει ακόμη και μία πενταετία, ανάλογα με τις συνθήκες που επικρατούν στην αγορά αλλά και τις ιδιαίτερες επιθυμίες κάθε επενδυτή.

Το ιδανικό ξεκίνημα

Σύμφωνα με τους ειδικούς, στο πρώτο στάδιο της δημιουργίας ενός χαρτοφυλακίου, ο επενδυτής- ηλικίας 25 έως 30 ετών- θα πρέπει να τοποθετήσει το μεγαλύτερο μέρος των χρημάτων του (περίπου το 75%) σε μετοχές, ένα μικρό ποσοστό (περίπου 20%) σε ομόλογα και να διατηρήσει κάποιο ποσό σε μετρητά για την κάλυψη εκτάκτων αναγκών. Ανάλογα με τον χαρακτήρα του εκάστοτε επενδυτή (αμυντικός ή επιθετικός), οι μετοχές μπορεί να είναι υψηλής, μεσαίας ή μικρής κεφαλαιοποίησης, με διαφορετικό ποσοστό ρίσκου και προσδοκούμενης απόδοσης για την κάθε κατηγορία.

Μεσήλικοι επενδυτές

Έπειτα από περίπου δύο δεκαετίες εργασίας και επενδύσεων, έρχεται η στιγμή για την αναδιάρθρωση του χαρτοφυλακίου. Από την ηλικία των 40 ετών οι επενδυτές αναζητούν μακροχρόνια αύξηση, δίχως όμως να ρισκάρουν σημαντικές απώλειες στα κέρδη που έχουν ήδη αποκομίσει. Η ιδανική στρατηγική είναι να μειώσουν το ποσοστό των μετοχών στο χαρτοφυλάκιο κατά περίπου 10%- με στροφή προς εταιρείες μεγάλης κεφαλαιοποίησης- εξασφαλίζοντας παράλληλα τα κέρδη τους με αύξηση των χρημάτων που τοποθετούνται σε ομόλογα. Πριν από τη συνταξιοδότηση

Φτάνοντας στην ηλικία της συνταξιοδότησης, οι επενδυτές θα πρέπει να φροντίσουν ώστε να διατηρήσουν τα κέρδη τους, καθώς είναι πλέον δύσκολο οι απώλειες να καλυφθούν από την εργασία.

Ταυτόχρονα, θα πρέπει να διατηρήσουν ένα ποσοστό σε μετοχές, καθώς οι αποδόσεις από τα ομόλογα είναι- συνήθωςχαμηλότερες του πληθωρισμού.

Μετά τη σύνταξη

Η διασφάλιση επιπλέον εισοδήματος είναι το βασικό μέλημα του επενδυτή μετά τη συνταξιοδότησή του, και η επιδίωξη αυτή θα πρέπει να αντικατοπτρίζεται στη σύσταση του ιδανικού χαρτοφυλακίου.

Ανάλογα με τον τρόπο ζωής του επενδυτή αλλά και τις άλλες πηγές εισοδήματος, οι μετοχές μπορούν να αποτελούν έως και το 35% του χαρτοφυλακίου, τα μετρητά για περιπτώσεις ανάγκης 20% και το υπόλοιπο ποσό να είναι επενδεδυμένο σε ομόλογα. Πότε αλλάζει η σύνθεση του χαρτοφυλακίου

Η μεταβολή της σύνθεσης του ιδανικού χαρτοφυλακίου είναι μια διαδικασία που μπορεί να κρατήσει από κάποιες ημέρες έως και μερικά χρόνια. Η συμβουλή των ειδικών είναι οι μεταβολές να γίνονται τμηματικάχρόνο με τον χρόνο- ώστε να συμπίπτουν με την ετήσια αναδιάρθρωση που πραγματοποιείται σε κάθε χαρτοφυλάκιο.

Με αυτόν τον τρόπο εξασφαλίζεται ότι δεν θα υπάρξουν απώλειες από παροδικές μεταβολές της αγοράς, ενώ ο επενδυτής θα έχει την ευελιξία που απαιτείται για τη σωστή επιλογή στις νέες τοποθετήσεις.

Τέλος, υπάρχουν διεθνώς οικογένειες αμοιβαίων κεφαλαίων, στις οποίες η σύνθεση των επενδύσεων αλλάζει με το πέρασμα του χρόνου, απαλλάσσοντας τον επενδυτή από τον κόπο και το άγχος της αναδιάρθρωσης του χαρτοφυλακίου του.

10 απαντήσεις για την ασφάλεια των καταθέσεων

Η κατάσταση στην οποία βρίσκεται η ελληνική οικονομία, η συνεχιζόμενη φημολογία περί βοήθειας από την Ευρώπη ή εναλλακτικά από το Διεθνές Νομισματικό Ταμείο, η εκροή καταθέσεων προς το εξωτερικό και η μείωση της κερδοφορίας των τραπεζών προκαλούν ανησυχία σε καταθέτες και επενδυτές. Την ίδια στιγμή και παρά τις δηλώσεις στήριξης από τους Ευρωπαίους εταίρους μας, τα spreads των ομολόγων παραμένουν ψηλά- περίπου στις 300 μονάδες βάσης- επιτείνοντας την ανησυχία για το τι μέλλει γενέσθαι. Σε κάθε περίπτωση, τραπεζίτες, στελέχη της αγοράς και νομικοί επιβεβαιώνουν ότι οι καταθέσεις παραμένουν ασφαλείς, απαντώντας σε 10 ερωτήσεις-κλειδιά για όσους θέλουν να εξασφαλίσουν τα χρήματά τους.

Υπάρχει κίνδυνος για τις καταθέσεις μου;

«Κανένας και σε καμία περίπτωση», ξεκαθαρίζουν σε όλους τους τόνους τραπεζικά στελέχη, παράγοντες της αγοράς και κύκλοι του υπουργείου Οικονομικών. Οι εγχώριες τράπεζες, ειδικά και μετά τις αυξήσεις μετοχικού κεφαλαίου στις οποίες προχώρησαν, διαθέτουν από τους υψηλότερους δείκτες κεφαλαιακής επάρκειας στην Ευρώπη, γεγονός που εγγυάται την οικονομική ευρωστία τους. Την ίδια στιγμή, το διεθνές τοπίο φαίνεται να ξεκαθαρίζει και οι οικονομίες σε ΗΠΑ και Ευρώπη δείχνουν να ανακάμπτουν, γεγονός που απομακρύνει ακόμη περισσότερο τα σενάρια κατάρρευσης του τραπεζικού συστήματος. Με δεδομένο ότι και το σενάριο για χρεοκοπία της Ελλάδας ανήκει στη σφαίρα της φαντασίας, ο κίνδυνος για τους καταθέτες είναι ουσιαστικά ανύπαρκτος.

Σε περίπτωση που κάποια τράπεζα κλείσει, τι θα συμβεί με τα χρήματά μου;

Ακόμα και στην απίθανη περίπτωση που κάποια τράπεζα χρεοκοπήσει, η νομοθεσία προβλέπει ότι το κράτος εγγυάται τις καταθέσεις κάθε τύπου (εκτός από repos) για ποσό έως 100.000 ευρώ ανά καταθέτη. Δηλαδή, αν επαληθευθεί το απίθανο σενάριο πτώχευσης για κάποια ελληνική τράπεζα, οι πελάτες της δεν θα χάσουν τα χρήματά τους, καθώς το κράτος αναλαμβάνει την πληρωμή μέχρι του ποσού που προβλέπεται από τον νόμο. Σε πραγματικούς όρους, πάντως, όπως τονίζουν οι τραπεζίτες, ακόμη και αν ένα χρηματοπιστωτικό ίδρυμα αντιμετωπίσει πρόβλημα, το πιθανότερο σενάριο είναι να απορροφηθεί από άλλο ή άλλα, προκειμένου να μην προκληθεί οποιοδήποτε πρόβλημα στην ισορροπία του συστήματος. Απλώς, όπως αναφέρουν, ο καταθέτης θα έχει πρόσβαση στα χρήματά του μέσω άλλης τράπεζας. Να βάλω τα χρήματά μου σε θυρίδα;

Με τη λογική του… σεντουκιού, κάποιοι επενδυτές επέλεξαν να πραγματοποιήσουν ανάληψη μέρους των καταθέσεών τους από την τράπεζα το τελευταίο διάστημα. Οι τραπεζίτες, πάντως, δεν συνιστούν την πρακτική αυτή εξηγώντας ότι, αφενός, τα χρήματα που τοποθετούνται σε θυρίδες δεν τοκίζονται και, αφετέρου, πως στην περίπτωση που κλαπούν από τη θυρίδα πολύ δύσκολα ο πελάτης της τράπεζας θα πάρει πίσω το σύνολο του ποσού, εκτός αν έχει κάνει ειδική ασφάλεια δηλώνοντας στο χρηματοπιστωτικό ίδρυμα το πλήρες περιεχόμενο της θυρίδας του.

Για ακόμη μεγαλύτερη ασφάλεια, κερδίζω κάτι αν σπάσω τις καταθέσεις μου σε πολλούς λογαριασμούς;

Η απάντηση είναι ναι, αλλά δεν είναι αναγκαίο παρά μόνο σε λίγες περιπτώσεις, καθώς το όριο είναι αρκετά υψηλό. Αναλυτικότερα, το νομοθετικό πλαίσιο καλύπτει καταθέσεις έως 100.000 ευρώ ανά δικαιούχο, ανά τράπεζα. Με άλλα λόγια, αν σε έναν λογαριασμό υπάρχουν δύο δικαιούχοι (π.χ. ένα ανδρόγυνο), αυτός καλύπτεται μέχρι του ποσού των 200.000 ευρώ. Με την ίδια λογική, στην περίπτωση που κάποιος καταθέσει 300.000 ευρώ σε τρεις διαφορετικές τράπεζες, καλύπτεται πλήρως για το σύνολο των χρημάτων του. Αντίστοιχα, αν μια τριμελής οικογένεια έχει καταθέσεις ύψους 1 εκατ. ευρώ, μπορεί να σπάσει τα χρήματα σε τέσσερις τράπεζες καταθέτοντας 250.000 ευρώ σε κάθε λογαριασμό, ώστε να είναι πλήρως καλυμμένη.

Είναι πιο ασφαλή τα κρατικά ομόλογα από τις καταθέσεις;

Όπως αναφέρουν τραπεζίτες αλλά και εκπρόσωποι του Δημοσίου, τα κρατικά ομόλογα κατά κανόνα θεωρούνται πιο ασφαλής επένδυση σε σύγκριση με τις καταθέσεις. Εντούτοις, η αξία τους αυξομειώνεται καθημε ρινά στη δευτερογενή αγορά, γεγονός που δημιουργεί ευκαιρίες αλλά και παγίδες σε περίπτωση πρόωρης ρευστοποίησης.

Η ασφάλεια των κρατικών ομολόγων συνίσταται στο ότι η μόνη περίπτωση να μην εισπράξει κανείς το κουπόνι των αποδόσεων και το κεφάλαιο στη λήξη του ομολόγου είναι να χρεοκοπήσει το ελληνικό κράτος. Και η χρεοκοπία ενός κράτους κατά κανόνα είναι λιγότερο πιθανή σε σχέση με τη χρεοκοπία μιας τράπεζας που εδρεύει σε αυτό.

Στον αντίποδα, όμως, όσον αφορά τα ομόλογα υπάρχει ο εξής κίνδυνος: αν ο επενδυτής έχει ανάγκη τα χρήματα και πρέπει να σπάσει το ομόλογο πριν αυτό λήξει, κινδυνεύει να έχει σημαντικές κεφαλαιακές απώλειες. Αυτό ακριβώς συνέβη σε όσους είχαν αγοράσει ομόλογα του Ελληνικού Δημοσίου πριν από το άλμα των spreads και τώρα βλέπουν την τρέχουσα αξία των επενδύσεών τους να έχει μειωθεί σημαντικά στη δευτερογενή αγορά. Εντούτοις, αν οι κάτοχοι των ομολόγων περιμένουν τη λήξη τους, θα εισπράξουν στο ακέραιο την ονομαστική αξία της επένδυσής τους.

Τι αλλάζει αν καταθέσω τα χρήματά μου σε υποκατάστημα ξένης τράπεζας στην Ελλάδα;

Όποιος επιλέξει να καταθέσει χρήματα σε μη ελληνικές τράπεζες (συμπεριλαμβανομένων και των κυπριακών) θα πρέπει να ελέγξει το θεσμικό πλαίσιο που ισχύει σε κάθε χώρα. Και αυτό γιατί οι ξένες τράπεζες με έδρα χώραμέλος της Ευρωπαϊκής Ένωσης που λειτουργούν στην Ελλάδα διέπονται από το θεσμικό πλαίσιο που ισχύει στη χώρα προέλευσής τους. Αυτό σημαίνει, με άλλα λόγια, ότι αν η τράπεζα πτωχεύσει, οι Έλληνες καταθέτες θα πρέπει να αναζητήσουν τα χρήματά τους μέσω της έδρας της τράπεζας, εκτός Ελλάδας. Αντίστοιχα, οι εγγυήσεις που δίνονται για τις καταθέσεις διαφέρουν από κράτος σε κράτος. Θα πρέπει, πάντως, να σημειωθεί ότι για τις κυπριακές τράπεζες το όριο ασφαλείας είναι τα 100.000 ευρώ, όσο ακριβώς και στην Ελλάδα.

Μπορώ να καταθέσω τα χρήματά μου στο εξωτερικό;

Ναι, νόμιμα, αλλά με αρκετόν κόπο και κάποια ταλαιπωρία. Όπως εξηγούν τραπεζίτες και νομικοί, η διακίνηση των κεφαλαίων εντός και εκτός Ελλάδας είναι νόμιμη διαδικασία. Εντούτοις, περιλαμβάνει αρκετή γραφειοκρατία, κυρίως στο κομμάτι της καταπολέμησης του ξεπλύματος χρήματος από παράνομες δραστηριότητες. Στην περίπτωση που μπορεί κανείς να δικαιολογήσει την προέλευση των χρημάτων του, μπορεί να επιλέξει χώρα και τράπεζα στην οποία θα κάνει την κατάθεσή του. Υπάρχει όμως και εναλλακτική λύση. Όπως αναφέρουν τραπεζικά στελέχη, οι θυγατρικές των ελληνικών τραπεζών στο εξωτερικό (κυρίως στην Ελβετία) διαθέτουν εξειδικευμένα τραπεζικά προϊόντα, τα οποία αποκαλούνται fiduciary deposits, μέσω των οποίων τα χρήματα κατατίθενται σε τράπεζες του εξωτερικού, τις οποίες επιλέγει ο πελάτης, χωρίς όμως τη γραφειοκρατική διαδικασία που απαιτείται.

Είναι ασφαλή τα προϊόντα εγγυημένου κεφαλαίου;

Τα προϊόντα αυτής της κατηγορίας, όπως επίσης τα repos και τα σύνθετα κα ταθετικά προϊόντα, δεν καλύπτονται από τον νόμο για την ασφάλεια των καταθέσεων. Αυτό σημαίνει ότι σε περίπτωση που η τράπεζα χρεοκοπήσει, το κράτος δεν αποζημιώνει τον επενδυτή. Αντίθετα, η εγγύηση του κεφαλαίου στη λήξη εξαρτάται από τον εκδότη του προϊόντος, ο οποίος μπορεί να είναι είτε η τράπεζα η οποία το διαθέτει ή ακόμη και κάποιο τρίτο χρηματοπιστωτικό ίδρυμα, εντός και εκτός Ελλάδας.

Υπάρχουν καλές και κακές τράπεζες;

Δύο είναι τα βασικά κριτήρια από τα οποία εξαρτάται η αξιοπιστία κάθε τράπεζας: τα οικονομικά μεγέθη της και η κατάσταση της χώρας στην οποία εδρεύει. Οι τρεις μεγάλοι οίκοι αξιολόγησης (Μoody΄s, Standard and Ρoor΄s και Fitch) βαθμολογούν όλες τις τράπεζες και τις οικονομίες του πλανήτη, γεγονός που αποτελεί και έναν «μπούσουλα» για την ασφάλεια και την ευρωστία των χρηματοπιστωτικών ιδρυμάτων. Έτσι, όταν πριν από λίγους μήνες οι διεθνείς οί κοι αξιολόγησης υποβάθμισαν την πιστοληπτική ικανότητα της Ελλάδος, οι εγχώριες τράπεζες αντιμετώπισαν αντίστοιχη πίεση, παρά το γεγονός ότι η κεφαλαιακή επάρκειά τους βρίσκεται σε υψηλά επίπεδα. Εντούτοις, οι βαθμολογίες αυτές δεν είναι απόλυτες, καθώς- για παράδειγμα- τα ομόλογα της Lehman Βrothers είχαν την καλύτερη δυνατή διαβάθμιση (ΑΑΑ) λίγο πριν η τράπεζα χρεοκοπήσει.

Για πόσον χρόνο να κλειδώσω την προθεσμιακή κατάθεσή μου;

Η συνηθισμένη πρακτική στον τραπεζικό κλάδο αναφέρει ότι όσο μεγαλύτερη είναι η διάρκεια της προθεσμιακής κατάθεσης, τόσο υψηλότερα είναι τα επιτόκια. Συνήθως η κορύφωση των επιτοκίων αφορά καταθέσεις διάρκειας μεγαλύτερης των τριών μηνών, έως ενός έτους.

Πάντως, και για όσο διάστημα οι τράπεζες θα βρίσκονται στην αναζήτηση ρευστότητας, παράγοντες της αγοράς αναφέρουν ότι οι επενδυτές δεν θα πρέπει να κλειδώσουν τα χρήματά τους, παρά μόνο αφού εξασφαλίσουν υψηλότερα επιτόκια.

Στην αντίπερα όχθη, στην περίπτωση που κάποιος καταθέτης χρειαστεί να σπάσει την προθεσμιακή κατάθεση, θα πληρώσει ποινή στην τράπεζα. Το ύψος της ποινής εξαρτάται από τη διάρκεια της κατάθεσης και το πόσο κοντά στη λήξη της γίνεται η απόσυρση των χρημάτων, σε κάθε περίπτωση όμως δεν μπορεί να υπερβαίνει το ποσό των τόκων και να αφαιρεθούν χρήματα από το κεφάλαιο.

Στην περίπτωση που μπορεί κανείς να δικαιολογήσει την προέλευση των χρημάτων του, μπορεί να επιλέξει χώρα και τράπεζα στην οποία θα κάνει την κατάθεσή του