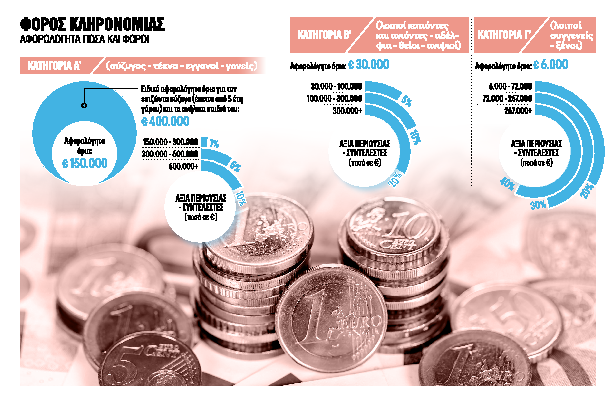

Στην «παγίδα» του φόρου κληρονομιάς πιάνονται ακόμη και όσοι κληρονομούν ποσά τα οποία αφορούν αυξήσεις μισθού ή σύνταξης που δικαιούνταν ο θανών πριν από τον θάνατό του, ενώ αντίθετα οι καταθέσεις σε κοινό τραπεζικό λογαριασμό είναι αφορολόγητες. Στην περίπτωση που ο θανών είχε αφήσει απλήρωτους φόρους, τα χρέη εκπίπτουν από την αξία της κληρονομιαίας περιουσίας, χωρίς αυτό να σημαίνει ότι οι κληρονόμοι απαλλάσσονται από τις οφειλές του θανόντος στην Εφορία.

Το παρόν άρθρο, όπως κι ένα μέρος του περιεχομένου από tanea.gr, είναι διαθέσιμο μόνο σε συνδρομητές.

Είστε συνδρομητής; Συνδεθείτε

Ή εγγραφείτε

Αν θέλετε να δείτε την πλήρη έκδοση θα πρέπει να είστε συνδρομητής. Αποκτήστε σήμερα μία συνδρομή κάνοντας κλικ εδώ