Ανάσα σε εκατοντάδες χιλιάδες δανειολήπτες δίνει η χθεσινή απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας να μειώσει το βασικό επιτόκιο του ευρώ στο ιστορικά χαμηλό επίπεδο του 0,5%. Η αναιμική ανάπτυξη στην ευρωζώνη, σε συνδυασμό με τη βουτιά στον πληθωρισμό, οδήγησε τον επικεφαλής της ΕΚΤ Μάριο Ντράγκι σε μία ακόμη απόφαση μείωσης του κόστους δανεισμού κατά 0,25 της μονάδας, στο 0,5% από 0,75%. Μάλιστα, μερίδα αναλυτών εκτιμά ότι εντός του έτους θα υπάρξει ακόμη μία μείωση, η οποία με τη σειρά της θα φέρει το βασικό επιτόκιο του ευρώ πιο χαμηλά και συγκεκριμένα στο 0,25%. Για πρώτη φορά στην ιστορία του ευρώ το βασικό επιτόκιο δανεισμού πέφτει τόσο χαμηλά, ενώ είχε φθάσει έως και στο 3,25% τον Οκτώβριο του 2008, λίγο προτού ξεσπάσει η χρηματοπιστωτική κρίση και στην Ευρώπη.

Αμεσο όφελος από την κίνηση αυτή του Μάριο Ντράγκι θα βιώσουν όσοι έχουν στεγαστικό ή και καταναλωτικό δάνειο με κυμαινόμενο επιτόκιο, το οποίο βασίζεται στο επιτόκιο αναφοράς της Ευρωπαϊκής Κεντρικής Τράπεζας. Σε αυτή την περίπτωση, τα οφέλη για τους δανειολήπτες είναι άμεσα, καθώς οι τράπεζες είναι υποχρεωμένες να μεταφέρουν τη μείωση στη δόση του δανείου τους, από τον επόμενο κιόλας λογαριασμό. Θα πρέπει να σημειωθεί πάντως ότι τα τελευταία χρόνια λίγα δάνεια χρησιμοποιούν το επιτόκιο της ΕΚΤ ως βάση υπολογισμού και κατά συνέπεια το κέρδος αφορά ως επί το πλείστον παλαιότερες συμβάσεις.

Σε κάθε περίπτωση, ανάλογα με το ύψος του δανείου και τη διάρκεια, το κέρδος μεταβάλλεται, όμως σίγουρα η μείωση δίνει μια επιπλέον ανάσα στους δανειολήπτες που αντιμετωπίζουν μαζικά δυσκολίες στην αποπληρωμή των πάσης φύσεως υποχρεώσεών τους.

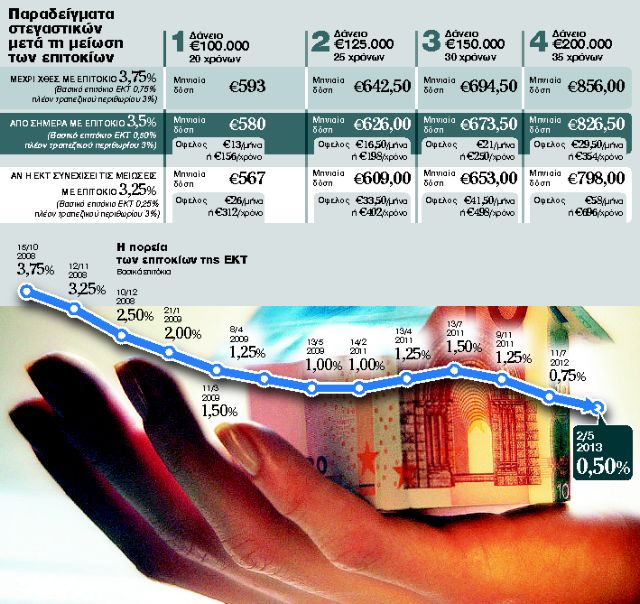

Για παράδειγμα, αν κάποιος έχει πάρει στεγαστικό δάνειο 100.000 ευρώ που εξοφλείται σε 20 χρόνια, μέχρι χθες, με επιτόκιο 3,75% (βασικό επιτόκιο ΕΚΤ 0,75% πλέον τραπεζικού περιθωρίου 3%) πλήρωνε 593 ευρώ τον μήνα στην τράπεζα. Από τον επόμενο λογαριασμό του, με επιτόκιο 3,5% (βασικό επιτόκιο ΕΚΤ 0,5% πλέον τραπεζικού περιθωρίου 3%) η μηνιαία δόση πέφτει στα 580 ευρώ. Προκύπτει δηλαδή όφελος 13 ευρώ τον μήνα ή 156 ευρώ τον χρόνο. Αν μάλιστα η ΕΚΤ προχωρήσει και σε νέα μείωση και το επιτόκιο πέσει στο 3,25% (βασικό επιτόκιο ΕΚΤ 0,25% πλέον τραπεζικού περιθωρίου 3%), η δόση διαμορφώνεται στα 567 ευρώ. Προκύπτει δηλαδή συνολικό κέρδος 26 ευρώ τον μήνα ή 312 ευρώ τον χρόνο. Το όφελος ανεβαίνει όσο αυξάνει το ύψος του δανείου. Αναλυτικά, αν το δάνειο είναι 125.000 ευρώ και η διάρκεια αποπληρωμής αυξηθεί στα 25 χρόνια, μέχρι χθες, με επιτόκιο 3,75% (βασικό επιτόκιο ΕΚΤ 0,75% πλέον τραπεζικού περιθωρίου 3%) η δόση ήταν 642,5 ευρώ. Πλέον, μετά τη μείωση η δόση πέφτει στα 626 ευρώ και το κέρδος ανέρχεται σε 16,5 ευρώ τον μήνα ή 198 ευρώ τον χρόνο. Στην περίπτωση δε που η ΕΚΤ ρίξει το επιτόκιο του ευρώ στο 0,25%, για το ίδιο δάνειο η μηνιαία δόση πέφτει στα 609 ευρώ και έτσι προκύπτει συνολικό κέρδος 33,5 ευρώ τον μήνα ή 402 ευρώ τον χρόνο.

ΜΕ ΚΥΜΑΙΝΟΜΕΝΟ.Κερδισμένοι, αλλά λιγότερο, βγαίνουν και όσοι έχουν στεγαστικό δάνειο με κυμαινόμενο επιτόκιο, το οποίο εξαρτάται από το διατραπεζικό επιτόκιο Euribor. Και αυτό γιατί ήδη οι αγορές έχουν προεξοφλήσει τις κινήσεις της Ευρωπαϊκής Κεντρικής Τράπεζας, με αποτέλεσμα το διατραπεζικό επιτόκιο να βρίσκεται στο ναδίρ και συγκεκριμένα στα επίπεδα του 0,20%. Ετσι, ακόμη και αν η ΕΚΤ συνεχίσει τη νομισματική πολιτική των μειώσεων, οι αναλυτές θεωρούν ότι το ενδεχόμενο να πέσει πολύ παραπάνω το Euribor είναι περιορισμένο. Από την άλλη, οι δανειολήπτες αυτής της κατηγορίας είναι ήδη κερδισμένοι, μια και απολαμβάνουν εδώ και αρκετούς μήνες εξαιρετικά χαμηλά επιτόκια.

Αμετάβλητα μένουν τα σταθερά επιτόκια στεγαστικών και καταναλωτικών δανείων που βρίσκονται σε ισχύ, όμως εκτιμάται ότι –σε συνδυασμό με την ανακεφαλαιοποίησή τους –οι τράπεζες θα ρίξουν τα επιτόκια στα νέα σταθερά δάνεια. Αυτό σημαίνει ότι όποιος σήμερα πληρώνει σταθερή δόση δεν θα δει κάποια αλλαγή, εκείνοι όμως που θα θελήσουν να «κλειδώσουν» τις οφειλές τους στο μέλλον θα μπορούν να το κάνουν με πιο ευνοϊκούς όρους.

Χαμένοι οι καταθέτες.Στον αντίποδα, η κίνηση της ΕΚΤ αναμένεται να επιταχύνει τη μείωση των επιτοκίων στις καταθέσεις, η οποία συντελείται ήδη τους τελευταίους μήνες. Από τα μέσα του καλοκαιριού, όταν η αβεβαιότητα είχε εκτινάξει τις αποδόσεις των προθεσμιακών ακόμη και πάνω από το 5%, τα επιτόκια στις καταθέσεις έχουν μειωθεί κατά τουλάχιστον μία με μιάμιση μονάδα, ανάλογα με την τράπεζα. Αυτό σημαίνει ότι στην καλύτερη περίπτωση, για ποσά έως 50.000 ευρώ, το μεικτό επιτόκιο που δίνουν οι τράπεζες δεν ξεπερνά το 4%. Πλέον και καθώς οι διαδικασίες της ανακεφαλαιοποίησης βρίσκονται στο τελευταίο τους στάδιο, η τρόικα πιέζει για νέες μειώσεις και η πολιτική της ΕΚΤ συνάδει προς αυτή την κατεύθυνση. Σύμφωνα μάλιστα με τραπεζικές πηγές, εκτιμάται ότι εντός του φθινοπώρου το μέσο επιτόκιο των προθεσμιακών καταθέσεων θα κατρακυλήσει ακόμη περισσότερο, στα επίπεδα του 2% με 2,5%. Αν αναλογιστεί κανείς ότι επί των τόκων επιβάλλεται και φόρος 15%, πλέον οι καταθέσεις έχουν χάσει μεγάλο μέρος από την ελκυστικότητα που είχαν πριν από κάποιους μήνες.

Σχόλια