Η κρίση στρέφει τους επενδυτές στο ασφαλές καταφύγιο των καταθέσεων, καθώς προτιμούν την ασφάλεια των αποταμιεύσεών τους από άλλες μορφές τοποθετήσεων που υπόσχονται υψηλότερες αποδόσεις αλλά με μεγάλο ρίσκο. Τα κλασικά επενδυτικά καταφύγια των κρατικών ομολόγων και του χρυσού συμπληρώνονται από τις προθεσμιακές καταθέσεις αλλά και από τα νέα καταθετικά προϊόντα των τραπεζών, που κερδίζουν ολοένα και περισσότερο έδαφος. Πρόκειται για δύο ασφαλείς λιμένες για τους επενδυτές, όσο οι αγορές παραμένουν ασταθείς και οι μετοχές, τα αμοιβαία κεφάλαια αλλά και τα σύνθετα χρηματοοικονομικά προϊόντα σημειώνουν σημαντικές απώλειες.

Το «Χρήμα» παρουσιάζει σήμερα έναν οδηγό για ασφαλείς επενδύσεις, με τις προθεσμιακές καταθέσεις και τους νέους καταθετικούς λογαριασμούς που προσφέρουν οι τράπεζες, και τις αποδόσεις τους.

Πουλάνε ασφάλεια

Στις χρηματιστηριακές αγορές καταγράφονται αρνητικά ρεκόρ δεκαετιών, στα αμοιβαία κεφάλαια οι απώλειες της τελευταίας τριετίας φτάνουν στο 60%, μετά την κατάρρευση της Lehman Βrothers τα σύνθετα χρηματοοικονομικά προϊόντα αντιμετωπίζονται συνολικά από τους επενδυτές ως εν δυνάμει «τοξικά», κι έτσι οι τράπεζες βγαίνουν στο προσκήνιο με την ασφάλεια των καταθετικών προϊόντων τους.

«Στην παρούσα φάση μόνον οι προθεσμιακές καταθέσεις συγκεντρώνουν το ενδιαφέρον των επενδυτών, που θέλουν να έχουν πολύ βραχυπρόθεσμες τοποθετήσεις. Και όχι άδικα», λέει στο «Χρήμα» ο υπεύθυνος διαχείρισης χαρτοφυλακίων της Ρraxis ΑΧΕΠΕΥ, Γιώργος Σμυρλής. Ο ίδιος προσθέτει πως «η τοποθέτηση σε σαφή προϊόντα που γίνονται απόλυτα κατανοητά και έχουν την απόλυτη συναίνεση του πελάτη- επενδυτή, θα πρέπει να αποτελεί το βασικότερο κριτήριο της επένδυσης».

tips

Στις προθεσμιακές καταθέσεις τα επιτόκια κινούνται σήμερα γύρω στο 3%-4% παραμένοντας δελεαστικά, αν αναλογιστεί κανείς ότι ο πληθωρισμός έχει υποχωρήσει στο 1,8%

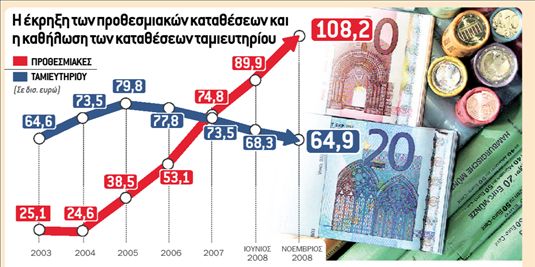

Δυναμικά στο προσκήνιο οι προθεσμιακές

Την ώρα που η μία μετά την άλλη οι επενδυτικές επιλογές ακυρώνονταν υπό το βάρος μεγάλων απωλειών, οι καταθέσεις προθεσμίας πέρασαν δυναμικά και παραμένουν στο προσκήνιο ιδίως μετά την έξαρση της κρίσης από τον περασμένο Οκτώβριο. Τα υψηλά επιτόκια που προσέφεραν λειτούργησαν ως ευεργετικό δίπολο τόσο για καταθέτεςεπενδυτές όσο και για τις ίδιες τις τράπεζες. Πρωτόγνωρα επιτόκια της τάξεως του 6%-7% αποτέλεσαν το δέλεαρ για χιλιάδες αποταμιευτές που βρήκαν σε περίοδο κρίσης μια πρώτης τάξεως ευκαιρία να συνδυάσουν ασφάλεια και υψηλές αποδόσεις. Από την πλευρά τους οι τράπεζες χρησιμοποίησαν το όπλο των υψηλών επιτοκίων για να αντλήσουν ρευστότητα σε μία περίοδο, όπου η διατραπεζική αγορά δεν λειτουργούσε λόγω κρίσης εμπιστοσύνης και στην περίπτωση όπου ο δανεισμός ήταν εφικτός, το χρήμα κόστιζε πανάκριβα. Έτσι, οι τράπεζες προσφέροντας υψηλά επιτόκια επέλεξαν να δανειστούν από τους πελάτες τους με αποτέλεσμα μεταξύ Νοεμβρίου 2007 και Νοεμβρίου 2008 οι προθεσμιακές καταθέσεις από τα νοικοκυριά να κερδίσουν περίπου 37 δισ. ευρώ!

Ασφάλεια με την εγγύηση του Δημοσίου

Τόσο οι απλές καταθέσεις ταμιευτηρίου όσο και οι προθεσμιακές καταθέσεις ή τα νέα καταθετικά προϊόντα των τραπεζών καλύπτονται στην Ελλάδα από το Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ). Με την ψήφιση του σχετικού νόμου, στις αρχές Φεβρουαρίου, το όριο εγγύησης των καταθέσεων στην Ελλάδα αυξήθηκε σε 100.000

ευρώ. Στην έννοια των καταθέσεων δεν εμπίπτουν οι συμφωνίες πώλησης με σύμφωνο επαναγοράς (repos), που καλύπτονται όμως από το σκέλος των επενδύσεων με συνολικό ποσό 30.000 ευρώ. Σύμφωνα με τον νόμο, η αποζημίωση για το σύνολο των καλυπτόμενων καταθέσεων του ιδίου καταθέτη σε πιστωτικό ίδρυμα που καλύπτεται από το ΤΕΚΕ ανέρχεται κατ΄ ανώτατο όριο σε 100.000 ευρώ, από 20.000 που ίσχυε μέχρι πρότινος. Η αποζημίωση καταβάλλεται σε ευρώ και ισχύει για το σύνολο των καταθέσεων κάθε καταθέτη που τηρούνται στο ίδιο πιστωτικό ίδρυμα, ανεξάρτητα από τον αριθμό των λογαριασμών, το νόμισμα ή τη χώρα λειτουργίας του υποκαταστήματος. Στο όριο των 100.000 ευρώ περιλαμβάνονται και οι τόκοι μέχρι την ημέρα που η κατάθεση θα καταστεί μη διαθέσιμη. Στις περιπτώσεις λογαριασμών που έχουν ανοιχτεί στο όνομα δύο ή περισσότερων προσώπων από κοινού, το τμήμα που αναλογεί σε κάθε καταθέτη του κοινού λογαριασμού θεωρείται ως χωριστή κατάθεση του κάθε δικαιούχου και συνυπολογιζόμενων και των λοιπών καταθέσεών του στο ίδιο πιστωτικό ίδρυμα, καλύπτεται μέχρι του ποσού των 100.000 ευρώ. Το ΤΕΚΕ καλύπτει καταθέσεις σε ελληνικές τράπεζες που λειτουργούν νόμιμα στη χώρα, ενώ για καταθέσεις σε υποκαταστήματα ξένων τραπεζών ισχύουν τα όρια εγγύησης καταθέσεων της χώρας προέλευσης της τράπεζας.

Υψηλές αποδόσεις με νέα καταθετικά

Με τη σταδιακή εξομάλυνση των συνθηκών στη διατραπεζική αγορά αλλά και την ενεργοποίηση των κρατικών μέτρων στήριξης των τραπεζών, οι ανάγκες ρευστότητας καλύπτονται πολύ πιο εύκολα και ο πόλεμος των επιτοκίων στις προθεσμιακές καταθέσεις έχει κοπάσει. Έτσι σήμερα τα επιτόκια κυμαίνονται γύρω στο 3%-4%, παραμένοντας δελεαστικά για πληθώρα αποταμιευτών, ιδίως αν αναλογιστεί κανείς ότι ο πληθωρισμός έχει υποχωρήσει στο 1,8%. Την ίδια στιγμή, ένας νέος πόλεμος έχει ξεσπάσει μεταξύ των τραπεζών και αφορά τα νέα καταθετικά προϊόντα. Πρόκειται για προϊόντα που στοχεύουν σε ειδικές κατηγορίες αποταμιευτών, όπως για παράδειγμα μισθωτοί, συνταξιούχοι, ή νέοι καταθέτες που θέλουν να συνδυάσουν υψηλές αποδόσεις χωρίς τις δεσμεύσεις των προθεσμιακών καταθέσεων. Προσφέρουν, μεταξύ άλλων, μηνιαία απόδοση τόκων, δώρο τους τόκους ενός επιπλέον μήνα, υψηλές αποδόσεις υπό προϋποθέσεις περιορισμένων μηνιαίων αναλήψεων ή αναλήψεων υπό προειδοποίηση, έως και παροχές πρωτοβάθμιας ιατρικής περίθαλψης.

Υψηλές αποδόσεις με προθεσμία

Παρότι τις τελευταίες εβδομάδες οι τράπεζες έχουν χαμηλώσει τον πήχυ των επιτοκίων στις προθεσμιακές καταθέσεις, αυτά εξακολουθούν να παραμένουν υψηλότερα του πληθωρισμού. Σήμερα, τα επιτόκια προθεσμιακών καταθέσεων κυμαίνονται περίπου 3%-4% για ποσά άνω των 20.000 ευρώ, προσεγγίζουν ή και υπερβαίνουν το 5% στην περίπτωση των μικρότερων τραπεζών και είναι σαφώς χαμηλότερα σε τράπεζες που διαθέτουν πλεονάζουσα ρευστότητα. Τα επιτόκια των προθεσμιακών καταθέσεων μπορεί να μεταβάλλονται ακόμα και καθημερινά από τις τράπεζες, ενώ με μεγαλύτερη ευκολία υπογράφονται συμβάσεις τρίμηνης ή εξάμηνης διάρκειας παρά ετήσιας. Η εξήγηση έγκειται στο γεγονός ότι οι τράπεζες δεν θέλουν να δεσμευτούν στα σημερινά υψηλά επίπεδα επιτοκίων για τόσο μακρύ χρονικό διάστημα.

Στην περίπτωση που ο καταθέτης θελήσει να «σπάσει» νωρίτερα την προθεσμιακή του κατάθεση (εκτός αν έχει υπογράψει διαφορετική συμφωνία με την τράπεζά του), καρπώνεται τους τόκους έως εκείνη τη χρονική στιγμή και χάνει το υπόλοιπο. Συνήθως δε, δεν απαιτείται προειδοποίηση της τράπεζας και οι προθεσμιακές καταθέσεις ρευστοποιούνται άμεσα. Όπως και στις καταθέσεις ταμιευτηρίου, οι τόκοι των προθεσμιακών καταθέσεων φορολογούνται με συντελεστή 10%.

Στον πίνακα που παρατίθεται, παρουσιάζονται όλα τα επιτόκια στις καταθέσεις ταμιευτηρίου και προθεσμίας που προσφέρουν οι τράπεζες, όπως κοινοποιήθηκαν από τα ίδια τα πιστωτικά ιδρύματα στην Τράπεζα της Ελλάδος. Τα επιτόκια είναι ενδεικτικά και μπορεί να διαμορφωθούν σε υψηλότερα επίπεδα, ανάλογα με τη σχέση του πελάτη με την τράπεζά του, το ύψος των κεφαλαίων και βέβαια τη διαπραγμάτευση.

Οι τράπεζες υπογράφουν με μεγαλύτερη ευκολία συμβάσεις προθεσμιακών καταθέσεων τρίμηνης ή εξάμηνης διάρκειας, παρά ετήσιας

Μπαράζ νέων καταθετικών προϊόντων

Επιτόκια της τάξεως του 3% μπορούν να αποκομίσουν οι καταθέτες σε λιγότερο σύνθετους λογαριασμούς όπου το επιτόκιο συνδέεται με τον αριθμό των μηνιαίων αναλήψεων. Έτσι, για έως και τρεις μηνιαίες αναλήψεις παρέχεται υψηλό επιτόκιο 3% και, αν υπάρξει υπέρβαση του ορίου αναλήψεων για τον επόμενο μήνα, το ποσό τοκίζεται με το επιτόκιο απλού ταμιευτηρίου, το οποίο για μικρά ποσά είναι κάτω από 1%. Ειδικά προγράμματα λανσάρουν αρκετές τράπεζες με έμφαση στους μισθωτούς και συνταξιούχους του Δημοσίου. Μηνιαία πληρωμή τόκων και διπλασιασμός επιτοκίου για τέσσερις μήνες τον χρόνο ή υπερανάληψη ίση με ένα μηνιαίο μισθό είναι ορισμένα από τα χαρακτηριστικά των προϊόντων που διατίθενται στην αγορά. Το τελευταίο διάστημα στο προσκήνιο βγαίνουν δυναμικά και οι λογαριασμοί ταμιευτηρίου που απευθύνονται σε νέα ζευγάρια, καθώς τη λίστα γάμου υποκαθιστούν σε πολλές περιπτώσεις οι καταθέσεις μετρητών στις τράπεζες.

Ενδεικτικά προϊόντα

Ενδεικτικά, αναφέρουμε τα παρακάτω καταθετικά προϊόντα των τραπεζών, όπως παρουσιάζονται στους δικτυακούς τόπους των πιστωτικών ιδρυμάτων:

● ΑΤΕ Νέα Ζευγάρια. Απευθύνεται σε νεόνυμφους ή όσους σχεδιάζουν να παντρευτούν. Με τον νέο καταθετικό λογαριασμό, οι καλεσμένοι μπορούν να καταθέσουν το ποσό που επιθυμούν να δωρίσουν στο ζευγάρι ενώ σε συνδυασμό με ανοικτό προσωπικό δάνειο οι νεόνυμφοι μπορούν να λάβουν χρηματοδότηση έως 30.000 ευρώ.

● Η Τράπεζα Αττικής προσφέρει το νέο προϊόν ταμιευτηρίου, το attica ΥΠΕΡταμιευτήριο, με επιτόκιο 3,5% από το πρώτο ευρώκαι με μηναία απόδοση τόκων. Τα χρήματα είναι διαθέσιμα οποιαδήποτε στιγμή, με μόνη προϋπόθεση ότι για πάνω από τρεις αναλήψεις τον μήνα (στις αναλήψεις δεν περιλαμβάνονται οι πληρωμές λογαριασμών ΔΕΗ, ΟΤΕ, ΕΥΔΑΠ, ΕΥΑΘ με πάγιες εντολές), ο λογαριασμός εκτοκίζεται, για τον μήνα αυτό, με το βασικό επιτόκιο ταμιευτηρίου της τράπεζας, 1,50%.

● Στη Γενική, ο λογαριασμός μισθοδοσίας Super Ρlus προσφέρει επιτόκιο από 3% έως και 6%, για ποσά έως 5.000 ευρώ, ανάλογα με τα προϊόντα που έχετε ή αποκτάτε από την τράπεζα (πιστωτική κάρτα, καταναλωτικό δάνειο κ.λπ.). ● Σε φοιτητές και σπουδαστές απευθύνεται το πρόγραμμα Σπουδάζω της Εθνικής Τράπεζας με κλιμακωτό επιτόκιο έως 2% και έκπτωση στο επιτόκιο της πιστωτικής κάρτας Visa electron όπως και στο επιτόκιο της κάρτας Μy Cash. ● Στην Τράπεζα Κύπρου διατίθεται ο λογαριασμός CΥJUΝΙΟR που αποτελεί ένα σύγχρονο αποταμιευτικό πρόγραμμα για ανηλίκους. Αποδίδει επιτόκιο 3,5% από το πρώτο ευρώ και για όλο το υπόλοιπο του λογαριασμού χωρίς ελάχιστο ποσό κατάθεσης.

● Εβδομαδιαία απόδοση τόκων με επιτόκιο έως 3,5% παρέχει η Τράπεζα Πειραιώς μέσω του λογαριασμού Cash Μanager.

● Η Αlpha Βank διαθέτει τον λογαριασμό Αlpha Προνομιακός που προσφέρει ελκυστικά επιτόκια, δυνατότητα υπεραναλήψεως, καρνέ επιταγών κ.λπ.

● Ειδικό πρόγραμμα για μετανάστες έχει δημιουργήσει η Αspis Βank. Πρόκειται για τον λογαριασμό Αspis Βenefit οικονομικών μεταναστών που συνδυάζει υψηλές αποδόσεις και δυνατότητα αποστολής δωρεάν εμβασμάτων.

● Επιτόκιο της τάξεως του 3% προσφέρει ο λογαριασμός Μεγάλο Ταμιευτήριο της Εurobank που δίνει ελευθερία στις αναλήψεις έως και τρεις φορές τον μήνα και δωρεάν τραπεζικές συναλλαγές για συνολική καταθετική σχέση με την τράπεζα από 5.000 ευρώ και πάνω.

● Με ελάχιστο ποσό για άνοιγμα λογαριασμού τα 100 ευρώ, η FΒΒank προσφέρει τον λογαριασμό Εuro Ρremium με επιτόκιο ίσο με το βασικό επιτόκιο της Ευρωπαϊκής Κεντρικής Τράπεζας (σήμερα 2%) συν περιθώριο προσαύξησης 0,25%.

● Στο 6% φτάνει το επιτόκιο για τον λογαριασμό Salary Ρlus της Μarfin Εgnatia Βank. Τo επιτόκιο αυτό παρέχεται για υπόλοιπο έως 1.000 ευρώ.

● Στη Μillennium με το πρόγραμμα Αποταμίευση για όλους το επιτόκιο είναι 5% για ποσά από 50 έως 500 ευρώ τον μήνα.

Λογαριασμοί για όλους

ΤΟΥ Ι. Μαυρικόπουλου Διευθυντή Επενδυτικών Προϊόντων & Καταθέσεων της ΕΤΕ

Ευρεία γκάμα καταθετικών λογαριασμών με σκοπό την κάλυψη των διαχειριστικών και αποταμιευτικών αναγκών των πελατών της προσφέρει η Εθνική Τράπεζα. Οι πελάτες της έχουν τη δυνατότητα να επιλέξουν ανάμεσα σε προϊόντα όπως:

● Λογαριασμούς συνδεδεμένους με το επιτόκιο της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), όπως το Ευρωπαϊκό Ταμιευτήριο μέσω του οποίου ο πελάτης έχει τη δυνατότητα διενέργειας απεριόριστων καταθέσεων καθώς και συναλλαγών μέσω εναλλακτικών δικτύων και περιορισμένο αριθμό αναλήψεων από το γκισέ των καταστημάτων και την Ευέλικτη Προθεσμιακή Κατάθεση που συνδυάζει τα προνόμια προθεσμιακού λογαριασμού και την ευελιξία του ταμιευτηρίου.

● Ολοκληρωμένα πακέτα προϊόντων για επιμέρους πελατειακές ομάδες, που συνδυάζουν πλήθος αποταμιευτικών, συναλλακτικών (εξόφληση λογαριασμών ΔΕΚΟ, υποχρεώσεων όπως ενοίκιο και δίδακτρα μέσω πάγιας εντολής κ.λπ.)

και πιστωτικών διευκολύνσεων (πιστωτικές κάρτες, προϊόντα καταναλωτικής, κτηματικής, επαγγελματικής πίστης, ανάλογα με τις ειδικότερες ανάγκες της πελατειακής ομάδας στην οποία απευθύνονται) με ιδιαίτερα ευνοϊκούς όρους, με στόχο την κάλυψη των συνολικών αναγκών τους. Ενδεικτικά αναφέρονται τα παρακάτω πακέτα προϊόντων:

– «Μισθοδοτικός Ρlus» για μισθωτούς και συνταξιούχους του Δημοσίου και του ιδιωτικού τομέα – «Επαγγελματικός Ρlus» για ελεύθερους επαγγελματίες που δεν ασκούν εμπορική δραστηριότητα – «Αγροτικός Ρlus» για αγρότες ή/και δικαιούχους αγροτικής ενίσχυσης – «Family Fast» για πολίτες άλλων χωρών που ζουν στην Ελλάδα – «Σπουδάζω» που απευθύνεται σε φοιτητές/ σπουδαστές, καθώς και σε μαθητές Πρωτοβάθμιας και Δευτεροβάθμιας Εκπαίδευσης και στους γονείς τους Επίσης, πέραν των κλασικών προθεσμιακών καταθέσεων που παρέχουν υψηλές αποδόσεις και εξασφαλίζουν σταθερό επιτόκιο για όλη τη διάρκειά τους, προσφέρεται η προθεσμιακή κατάθεση ετήσιας διάρκειας «ΜΗΝΙΑΙΟ» με κύριο χαρακτηριστικό ότι οι τόκοι της καταβάλλονται στον πελάτη κάθε μήνα.

Έτσι, ο πελάτης εξασφαλίζει σιγουριά και εγγυημένη απόδοση, εισπράττοντας ένα σταθερό πρόσθετο εισόδημα για όλο τον χρόνο και διατηρώντας παράλληλα ακέραιο το κεφάλαιό του.

Συνδυασμός αποταμίευσης και επένδυσης στην υγεία

Μέσω του λογαριασμού Μarfin Ταμιευτήριο + Υγεία, με 60 ευρώ για τους ενηλίκους και 40 ευρώ για τα παιδιά, η Τράπεζα σε συνεργασία με τα Νοσηλευτικά Ιδρύματα και Διαγνωστικά Κέντρα του Ομίλου ΜΙG, δηλαδή το Υγεία, το Μητέρα και το Λητώ Lab, προσφέρει για έναν ολόκληρο χρόνο δωρεάν απεριόριστες ιατρικές επισκέψεις* σε ένα πλήθος ιατρικών ειδικοτήτων, δωρεάν ετήσιους προληπτικούς ελέγχους, σημαντικές εκπτώσεις σε διαγνωστικές εξετάσεις, δωρεάν χρήση τηλεφωνικού κέντρου για ιατρικές συμβουλές και δωρεάν διακομιδή με ασθενοφόρο.

Η διαδικασία είναι απλή. Ο ενδιαφερόμενος ανοίγει τον λογαριασμό ταμιευτηρίου Μarfin Ταμιευτήριο + Υγεία σε ένα κατάστημα της Μarfin Εgnatia Βank. Με ένα τηλεφώνημα στο συντονιστικό ιατρικό κέντρο του Ομίλου Υγεία, στο 1051, μπορεί να κλείσει ραντεβού με τον ιατρό της ειδικότητας που επιθυμεί.

Σε περίπτωση επείγοντος περιστατικού, παρέχεται η δυνατότητα, 24 ώρες το 24ωρο, 365 ημέρες τον χρόνο, απεριόριστων δωρεάν ιατρικών επισκέψεων, στις εφημερεύουσες ειδικότητες παθολόγου, καρδιολόγου, ορθοπεδικού, χειρουργού, αλλά και στις εφημερεύουσες ειδικότητες παιδιάτρου και παιδοχειρουργού.

Σε ετήσια βάση παρέχονται προγράμματα προληπτικού ελέγχου υγείας. Κλείνοντας, σήμερα, ένα ραντεβού στο 1051, προσφέρεται στον κάτοχο του λογαριασμού Ταμιευτήριο + Υγεία, δωρεάν, ένα τεστ κοπώσεως για τους άνδρες και διενέργεια μαστογραφίας/ υπέρηχου μαστού για τις γυναίκες.

Αν ο κάτοχος κρατήσει στον λογαριασμό Ταμιευτήριο + Υγεία μέσο ετήσιο υπόλοιπο κατάθεσης 2.500 ευρώ, το αντίτιμο των 60 ευρώ τού επιστρέφεται στο τέλος της χρονιάς.

* Ως ιατρική επίσκεψη θεωρείται η λήψη ιστορικού, η διάγνωση, η σύσταση θεραπευτικής αγωγής, η σύσταση και εκτίμηση αποτελεσμάτων διαγνωστικών εξετάσεων.

Λάμπουν στην κρίση ομόλογα και χρυσός

Σε ό,τι αφορά τα ομόλογα του Δημοσίου, οι επενδυτές δεν έχουν απευθείας πρόσβαση στην Ηλεκτρονική Δευτερογενή Αγορά Τίτλων (ΗΔΑΤ), μπορούν όμως να δώσουν εντολή αγοράς ομολόγων στην τράπεζα ή τη χρηματιστηριακή τους εταιρεία. Ιδιαίτερη προσοχή θα πρέπει να δώσουν οι επενδυτές στην αντιστρόφως ανάλογη σχέση τιμής και απόδοσης των ομολόγων. Όσο αυξάνεται η τιμή, αποτέλεσμα έντονης ζήτησης, τόσο πέφτει η απόδοση. Τον περασμένο μήνα, στοιχεία της Τραπέζης της Ελλάδος δείχνουν ότι οι τιμές των ελληνικών ομολόγων υποχώρησαν σημαντικά υπό το βάρος της ανησυχίας για τη δυνατότητα της χώρας να καλύψει τις ανάγκες δανεισμού της. Στο δεκαετές ομόλογο η τιμή διαμορφώθηκε στο 91,64, στο τριετές ομόλογο στο 98,80 και οι μέσες αποδόσεις διαμορφώθηκαν 5,76% και 3,40%, αντίστοιχα.

Συμφέρει η διακράτηση

Ανάλογα με τη διακύμανση της τιμής, ο επενδυτής μπορεί να αποφασίσει να πουλήσει πριν από τη λήξη τους τα ομόλογα που έχει στην κατοχή του, επένδυση που έχει ρίσκο. Σαφώς ασφαλέστερη επιλογή είναι η διακράτηση των τίτλων έως τη λήξη τους, οπότε, «βρέξει- χιονίσει», ο επενδυτής θα λάβει το κεφάλαιό του και το τοκομερίδιο του ομολόγου. Οι τόκοι των ομολόγων φορολογούνται με συντελεστή 10%, φόρος που μπορεί να αποφευχθεί αν τα ομόλογα αγοραστούν ύστερα από νέες εκδόσεις του Δημοσίου. Το πρώτο δίμηνο του έτους, το Ελληνικό Δημόσιο προχώρησε σε εκδόσεις εντόκων γραμματίων τρίμηνης, εξάμηνης και ετήσιας διάρκειας, καθώς και πενταετώντριετών ομολόγων, τα οποία στη συνέχεια διατέθηκαν στο ευρύ αποταμιευτικό κοινό (εντός μιας εβδομάδας από την έκδοση) με αφορολόγητες αποδόσεις υπό την προϋπόθεση διακράτησής τους έως τη λήξη τους. Τέτοιες εκδόσεις θα επαναληφθούν στη διάρκεια του έτους. Μέσω των τραπεζών και των χρηματιστηριακών εταιρειών οι επενδυτές μπορούν να αγοράσουν και ομόλογα άλλων κρατών, όπως και ομόλογα της Ευρωπαϊκής Τράπεζας Επενδύσεων, τα οποία έχουν αφορολόγητες αποδόσεις.

Προσοχή στις επενδύσεις σε χρυσό

Σε ό,τι αφορά τον χρυσό, την περασμένη εβδομάδα η τιμή του άγγιξε τα 1.000 δολάρια την ουγγιά, για να υποχωρήσει τις τελευταίες ημέρες στην περιοχή των 960 δολαρίων. Βέβαια, δεν λείπουν οι αναλυτές που προβλέπουν κατάρριψη του ρεκόρ των 1.032 δολαρίων του περασμένου Μαρτίου, στη διάρκεια του έτους. Οι ειδικοί συνιστούν προσοχή στις επενδύσεις αυτές, δεδομένου ότι οι τιμές βρίσκονται σε ιδιαιτέρως υψηλά επίπεδα. Η εκρηκτική αύξηση της τιμής του χρυσού συνοδεύτηκε από αύξηση της ζήτησης για χρυσές λίρες και ράβδους χρυσού και στην Ελλάδα. Στις 18 Φεβρουαρίου, η τιμή της χρυσής λίρας άγγιξε το απόλυτο ρεκόρ των 205,07 ευρώ, για να υποχωρήσει οριακά στη συνέχεια κοντά στα 202 ευρώ. Όσοι ενδιαφέρονται για αγορές χρυσής λίρας, θα πρέπει να απευθυνθούν στην Τράπεζα της Ελλάδος. Απαραίτητη για την αγορά έστω και μίας χρυσής λίρας είναι η αστυνομική ταυτότητα, όπως και ένας λογαριασμός ΔΕΚΟ (για αγορές έως 10.000

ευρώ), προκειμένου να πιστοποιηθεί ο τόπος κατοικίας. Για αγορές μεγαλύτερης αξίας απαιτείται και η προσκόμιση εκκαθαριστικού σημειώματος, καθώς το ύψος των αγορών θα πρέπει να καλύπτεται από το ύψος των δηλωθέντων εισοδημάτων για να αποκλειστούν περιπτώσεις ξεπλύματος βρώμικου χρήματος. Για την πώληση χρυσών λιρών στην Τράπεζα της Ελλάδος, η τιμή διαμορφώνεται στα 176,54 ευρώ (όταν η τιμή αγοράς είναι 202,07 ευρώ) και προϋπόθεση είναι οι λίρες να είναι άθικτες, δηλαδή να μην έχουν γδαρσίματα, αμυχές κ.λπ. Για ελαττωματικές λίρες, η τιμή πέφτει σημαντικά.

tips

Στις επενδύσεις σε χρυσό, το αρχικό κεφάλαιο δεν είναι εξασφαλισμένο, όπως συμβαίνει με τις καταθέσεις και τα ομόλογα του Δημοσίου

Εναλλακτικές αποταμιευτικές λύσεις

Στο πλαίσιο αυτό, στην ελληνική αγορά σήμερα προσφέρονται, μεταξύ άλλων, λογαριασμοί: ● Με υψηλότερες αποδόσεις από αυτές του απλού Ταμιευτηρίου, υπό την προϋπόθεση ότι δεν θα πραγματοποιηθούν περισσότερες συναλλαγές από έναν προκαθορισμένο αριθμό ανά μήνα.

● Με δυνατότητα απόδοσης των τόκων κάθε μήνα, αντί για το εξάμηνο που συνήθως ισχύει για τους απλούς λογαριασμούς. ● Με μηνιαίες προκαθορισμένες καταθέσεις ποσών, ακόμη και με αυτόματη πάγια εντολή, ώστε να είναι δυνατή η δημιουργία ενός επιθυμητού κεφαλαίου σε συγκεκριμένο χρονικό διάστημα.

● Με λογαριασμούς πολλαπλών χρήσεων που ικανοποιούν συγχρόνως προσωπικές και επαγγελματικές ανάγκες.

Επιπλέον, οι τράπεζες προσφέρουν σε συγκεκριμένες ομάδες πελατών, όπως οι μισθωτοί, οι φοιτητές, οι συνταξιούχοι, οι αγρότες κ.ά., καταθετικά προϊόντα που καλύπτουν πέρα από την ανάγκη της υψηλής απόδοσης και άλλες επιθυμίες. Για παράδειγμα, στους λογαριασμούς μισθοδοσίας προσφέρεται και η δυνατότητα υπερανάληψης ποσών. Παράλληλα, στους κατόχους τους δίνεται η δυνατότητα απόκτησης και συμπληρωματικών τραπεζικών προϊόντων με ειδικούς όρους, όπως πιστωτικές κάρτες με δωρεάν συνδρομή ή προσωπικά δάνεια με μειωμένα εφάπαξ έξοδα αξιολόγησης- έγκρισης.

Τέλος, όλες οι τράπεζες, όπως και εμείς στην ΑΤΕbank, με στόχο την παροχή ενός συνεχώς καλύτερου επιπέδου εξυπηρέτησης στους καταθέτες, διερευνούμε τις νέες ανάγκες και τις επιθυμίες τους και είμαστε έτοιμοι να διευρύνουμε περαιτέρω, με νέα καταθετικά προϊόντα, την ποικιλία των επιλογών που τους προσφέρουμε.

Επιστροφή σε σταθερές, παραδοσιακές προτάσεις

Η επιλογή τράπεζας ενταγμένης στο Σύστημα Εγγύησης Καταθέσεων, με σταθερή πορεία, καλές πιστοποιήσεις από εξωτερικούς φορείς, επάρκεια κεφαλαίων και μικρή έκθεση σε πολυσύνθετα προϊόντα είναι κριτήρια που άρχισαν να επαναξιολογούν οι καταθέτες – επενδυτές μετά τον Σεπτέμβριο του 2008.

Η Μillennium Βank, στοχεύοντας πάντα στην καλύτερη αξιοποίηση των χρημάτων των πελατών, σχεδιάζει συνεχώς νέες καταθετικές και επενδυτικές λύσεις. Οι λύσεις που προτείνονται ικανοποιούν κάθε τύπο καταθέτη ή επενδυτή, τόσο αυτούς που επιθυμούν σταθερότερες μορφές αποταμίευσης όσο και όσους θεωρούν ότι θέλουν να εκμεταλλευτούν τις ευκαιρίες που πιθανόν διαμορφώνονται στην ελληνική τραπεζική αγορά.

Στις οικογένειες των προϊόντων Λιανικής Τραπεζικής που προσφέρει η Μillennium Βank για την ικανοποίηση καταθετικών και επενδυτικών αναγκών, εντάσσονται σήμερα, μεταξύ άλλων:

● Το νέο πρόγραμμα «Αποταμίευση για Όλους» με επιτόκιο 5%, που προορίζεται για εκείνους τους πελάτες που ζητούν την πειθαρχία στη σταδιακή αποταμίευση από 50 έως 500 ευρώ μηνιαίως.

● Ο νέος λογαριασμός υπό προειδοποίηση (Νotice Αccount), ιδανικός για πελάτες που επιθυμούν ελκυστικές αποδόσεις χωρίς μακροπρόθεσμη δέσμευση.

● Οι Συνδυαστικές Επενδύσεις Προθεσμιακών Καταθέσεων και Αμοιβαίων Κεφαλαίων, οι οποίες αποτελούν μια πολύ καλή επιλογή διασποράς ακόμη και για μικρά ποσά, αφού συνδυάζουν την ασφάλεια των προθεσμιακών καταθέσεων και τις δυνητικά υψηλές αποδόσεις των Αμοιβαίων Κεφαλαίων.

Επένδυση στο μέλλον και την πληροφόρηση

«Το Ταχυδρομικό Ταμιευτήριο έχει τη δυνατότητα να αποτελέσει, και το κάνει, έναν ισχυρό πυλώνα σταθεροποίησης και ενίσχυσης της ελληνικής οικονομίας. Σε αυτό το όραμα εντάσσεται και η στρατηγική αναδιοργάνωσης και ανάπτυξης, στην οποία έχει εισέλθει ανταποκρινόμενο στις απαιτήσεις ενός συνεχώς μεταβαλλόμενου χρηματοπιστωτικού περιβάλλοντος… Με υπευθυνότητα και σεβασμό απέναντι σε όλους όσους μας εμπιστεύονται τους κόπους μιας ζωής…

Αλλά πάνω απ΄ όλα με απλότητα και ειλικρίνεια… Σε αυτή την κατεύθυνση, το περιοδικό “Ταχυδρομικό Ταμιευτήριο Μagazine” με το περιεχόμενο και την ευθυκρισία που το χαρακτηρίζει έρχεται να αποδείξει για άλλη μια φορά την προστιθέμενη αξία της αμφίδρομης επικοινωνίας και να αναδείξει την εμπιστοσύνη που χαρακτηρίζει τη σχέση μας χρόνια τώρα», σημειώνει μεταξύ άλλων ο πρόεδρος του Ταχυδρομικού Ταμιευτηρίου κ. Άγγελος Φιλιππίδης στο πρώτο αυτό τεύχος.

Ρεπορτάζ και αφιερώματα

Ξεφυλλίζοντάς το ο αναγνώστης μπορεί να βρει αναλυτικά ρεπορτάζ και αφιερώματα αναφορικά με:

● Τη μακρά ιστορία του ΤΤ, μια ιστορική αναδρομή συνοδευόμενη από αφίσες, φωτογραφίες και γκραβούρες από το ιστορικό αρχείο του.

● Τις εκδηλώσεις του ΤΤ σε περιοχές όλης της Ελλάδας, με σκοπό τη διάδοση του θεσμού της αποταμίευσης. ● Τις δράσεις εταιρικής κοινωνικής ευθύνης, με επίκεντρο τον πολιτισμό, την παιδεία, το περιβάλλον, τον άνθρωπο.

● Πληροφορίες για όλα τα νέα προϊόντα καθώς και για το εύρος του δικτύου του ΤΤ.

● Την ανάπτυξη και εξυπηρέτηση μέσω του δικτύου των ΕΛΤΑ, με τη μορφή καταστημάτων shop in the shop. ● Τις καλύτερες επιδόσεις των καταστημάτων που ξεχώρισαν ως προς την επίτευξη των στόχων για τις κυριότερες κατηγορίες προϊόντων, με τη μέθοδο της ετήσιας στοχοθεσίας, που εφαρμόζει από την περυσινή χρονιά το ΤΤ.