Με τους πλειστηριασμούς ακινήτων και μάλιστα με εντατικούς ρυθμούς που αναμένεται να ξεκινήσουν και πάλι από τις αρχές Σεπτεμβρίου, τις αναδιαρθρώσεις των μεγάλων κόκκινων επιχειρηματικών δανείων, τις οποίες οι τράπεζες θα τρέξουν από κοινού, αλλά και τις εκκαθαρίσεις των στρατηγικών κακοπληρωτών του νόμου Κατσέλη και τις πωλήσεις πακέτων δανείων και με εξασφαλίσεις προμηνύεται ένα καυτό φθινόπωρο.

Πρόκειται για όλο το οπλοστάσιο των μέτρων με τα οποία οι τράπεζες θα προσπαθήσουν να επιτύχουν τους στόχους που τους έχουν τεθεί για την απομείωση των μη εξυπηρετούμενων δανείων. Οι στόχοι αυτοί γίνονται τώρα αυστηρότεροι και επεκτείνονται ώς το 2021 αντί για το 2019 που προέβλεπε το ισχύον πρόγραμμα με βάση τα νέα χρονοδιαγράμματα που θέτει στους τραπεζίτες ο Ενιαίος Εποπτικός Μηχανισμός (SSM).

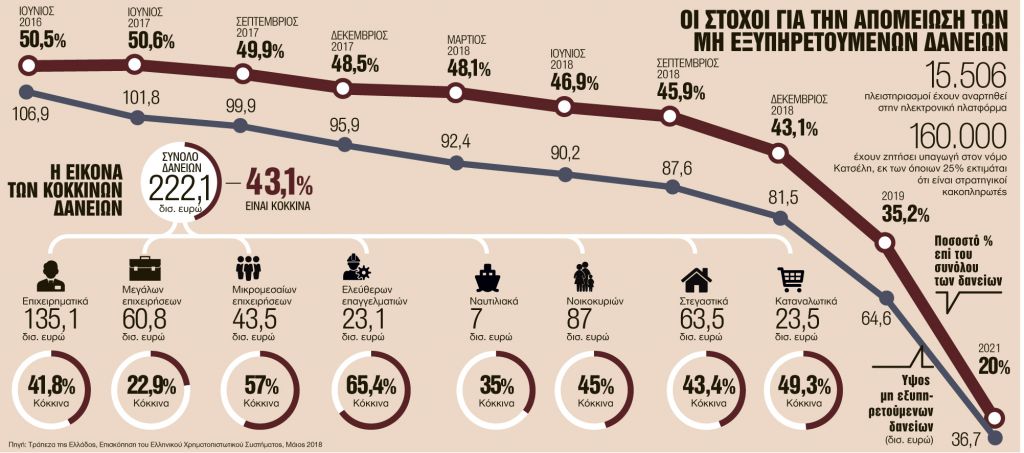

20% ΕΩΣ ΤΟ 2021. To νέο χρονοδιάγραμμα που βρίσκεται στο τραπέζι των διαβουλεύσεων μεταξύ ελλήνων τραπεζιτών και SSM προβλέπει ότι τα κόκκινα δάνεια θα πρέπει να έχουν μειωθεί ακόμα και κάτω από 20% των συνολικών δανείων ώς το 2021. Αυτό σημαίνει ότι οι ελληνικές τράπεζες θα πρέπει να επιτύχουν μια πρωτοφανή στα χρονικά μείωση των κόκκινων δανείων τους κατά 50 δισ. ευρώ έως το 2021 με ό,τι αυτό συνεπάγεται για την πολιτική που πρέπει να ακολουθήσουν. Ο στόχος αυτός, ο οποίος αναμφισβήτητα είναι ιδιαίτερα φιλόδοξος, καθώς προβλέπει τα μη εξυπηρετούμενα δάνεια να υποχωρήσουν από τα επίπεδα του 46% (87,6 δισ. ευρώ) που εκτιμάται ότι θα είναι στον Σεπτέμβριο σε κάτω του 20% το 202 (στα 36,7 δισ. ευρώ), έχει ήδη κινητοποιήσει τα επιτελεία των τραπεζών ώστε να δημιουργήσουν τις συνθήκες που θα τις φέρουν πιο κοντά στην επίτευξή του. Υπενθυμίζεται πως ο στόχος για τον Δεκέμβριο του 2019 – καταληκτική ημερομηνία που ισχύει σήμερα – είναι τα Μη Εξυπηρετούμενα Ανοίγματα (NPEs) να έχουν μειωθεί στο 35,2% των συνολικών ανοιγμάτων των τραπεζών, όταν το 2017 ήταν στο 50,6%.

Τι δεν έγινε. Οπως λένε τραπεζικά στελέχη, για να επιτευχθεί ο στόχος αυτός το βάρος θα πέσει στη συμμετοχή πωλήσεων και εκποιήσεων εξασφαλίσεων, κάτι που δεν έγινε τα προηγούμενα χρόνια, ώστε να καλυφθεί η υστέρηση που παρατηρείται στις εισπράξεις από ρυθμίσεις κόκκινων δανείων, από τις οποίες τα αποτελέσματα παραμένουν περιορισμένα.

Αλλωστε, σύμφωνα με την Εκθεση της Τραπέζης της Ελλάδος για τη Νομισματική Πολιτική 2017 – 2018, η οποία αναφέρει ότι τα μη εξυπηρετούμενα δάνεια είναι η μεγαλύτερη πρόκληση για τις τράπεζες, το 2017 μειώθηκαν κατά 10% στα 94,4 δισ. ευρώ, κυρίως λόγω διαγραφών περίπου 6,5 δισ. ευρώ και λιγότερο λόγω πωλήσεων, η αξία των οποίων ήταν μόλις στα 3,6 δισ. ευρώ.

Από τον ερχόμενο Σεπτέμβριο οι επικεφαλής των τραπεζών θα ξεκινήσουν τον νέο γύρο συνομιλιών με τους εκπροσώπους του Ενιαίου Μηχανισμού Εποπτείας (SSM) και οι πληροφορίες θέλουν στις προθέσεις του SSM να είναι ο επανακαθορισμός του στόχου που έχει τεθεί για το τέλος του 2019 αναφορικά με τα κόκκινα δάνεια σε κάτω από τα 60 δισ. ευρώ, από τα 64,6 δισ. ευρώ που είναι σήμερα. Πλέον έχει γίνει απόλυτα κατανοητό από τις διοικήσεις των τραπεζών αλλά και από την ελληνική πολιτεία ότι όσο καθυστερούν να επιλύσουν το θέμα των κόκκινων δανείων παραμένει το θέμα της χρηματοπιστωτικής σταθερότητας για το εγχώριο τραπεζικό σύστημα, για το οποίο χτυπά συχνά καμπανάκι και ο SSM, ενώ οι επιπτώσεις για την ελληνική οικονομία είναι τεράστιες καθώς δεν αποδεσμεύονται κεφάλαια για νέες χρηματοδοτήσεις, οι οποίες είναι αναγκαίες για την επομένη ήμερα και την έξοδο της χώρας από τον φαύλο κύκλο της ύφεσης.

Ετσι πρόκληση αποτελεί η αξιοποίηση κάθε εργαλείου που έχουν στη διάθεσή τους, όπως οι αλλαγές στη νομοθεσία που έγιναν τελευταία (ηλεκτρονικοί πλειστηριασμοί, άρση τραπεζικού απόρρητου στον νόμο Κατσέλη, εξωδικαστικός) οι οποίες εφόσον εφαρμοστούν θα μπορέσουν να φέρουν τις ελληνικές τράπεζες πιο κοντά στους στόχους τους.

1.506 ΠΛΕΙΣΤΗΡΙΑΣΜΟΙ. Η προτεραιότητα πλέον των διοικήσεων των τραπεζών είναι άμεσα να τρέξουν τις αναδιαρθρώσεις των μεγάλων επιχειρηματικών δανείων περίπου 1.500 μεγάλων εταιρειών μέσω της κοινής πλατφόρμας που έχουν δημιουργήσει και να προχωρήσουν σε ρυθμίσεις περίπου 350.000 στεγαστικών δανείων που είναι στο κόκκινο, αξιοποιώντας κάθε δυνατότητα που προσφέρει ο κώδικας δεοντολογίας της Τραπέζης της Ελλάδος (ρυθμίσεις με χρονικές επιμηκύνσεις, εθελοντικές παραχωρήσεις ακινήτων κ.τ.λ.). Στην ίδια κατεύθυνση τρέχουν και οι ρυθμίσεις μέσω του εξωδικαστικού μηχανισμού ρύθμισης επιχειρηματικών οφειλών ενώ αναφορικά με τους πλειστηριασμούς ήδη οι αναρτημένοι πλειστηριασμοί ακινήτων έχουν ξεπεράσει τις 15.500 και αφορούν οφειλές επιχειρήσεων και ιδιωτών. Μάλιστα οι προγραμματισμένοι πλειστηριασμοί αναμένεται να ξεκινήσουν και πάλι στις 29 Αυγούστου 2018 ενώ ο τελευταίος από τους ήδη αναρτημένους έχει πάρει ημερομηνία για τις 20 Φεβρουαρίου 2020.

Εως το τέλος Σεπτεμβρίου αναμένεται επίσης να τρέξουν γρήγορα και οι διαδικασίες που προβλέπει ο αναθεωρημένος νόμος Κατσέλη ώστε να πετύχουν οι τράπεζες την αποβολή από την προστασία που παρέχει έως σήμερα ο νόμος σε περίπου 40.000 δανειολήπτες που θεωρούνται στρατηγικοί κακοπληρωτές. Συγκεκριμένα στις 15 Σεπτεμβρίου θα τεθεί σε ισχύ η άρση του τραπεζικού απορρήτου, σημαντικό εργαλείο για την αποπομπή όλων όσοι έχουν ζητήσει την προστασία του νόμου καθώς θα ολοκληρωθεί η τρίμηνη προθεσμία που είχε δοθεί στους δανειολήπτες από τα μέσα Ιουνίου, να συναινέσουν στην άρση του τραπεζικού τους απορρήτου. Συνολικά στον νόμο έχουν προσφύγει 160.000 δανειολήπτες για οφειλές ύψους 18 δισ. ευρώ, εκ των οποίων σύμφωνα με τις εκτιμήσεις των τραπεζών το 25% είναι στρατηγικοί κακοπληρωτές.

Σχόλια