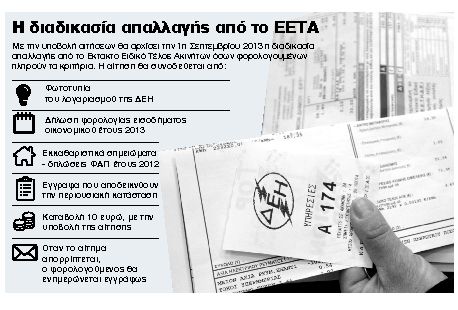

Μόνο οι φορολογούμενοι με ατομικό εισόδημα 6.000 ευρώ και οικογενειακό εισόδημα 8.000 ευρώ, το οποίο θα προσαυξάνεται κατά 1.000 για κάθε προστατευόμενο τέκνο, θα πληρώσουν μειωμένο το Εκτακτο Ειδικό Τέλος Ακινήτων (ΕΕΤΑ) ή θα απαλλαγούν από αυτό, υπό την προϋπόθεση ότι η αξία του ακινήτου τους δεν υπερβαίνει τις 120.000 ευρώ, ότι η τιμή ζώνης του δεν ξεπερνά τις 2.000 ευρώ, αλλά και ότι δεν έχουν δεύτερο ακίνητο. Τα κριτήρια για το ποιος φορολογούμενος θα πληρώσει το ΕΕΤΑ σε περισσότερες δόσεις ή μειωμένο ή θα απαλλαγεί πλήρως από αυτό θα εξειδικευτούν περαιτέρω μέχρι το τέλος Ιουλίου, ενώ οι φορολογούμενοι που πληρούν τις αυστηρές αυτές προϋποθέσεις θα αρχίσουν να υποβάλλουν αιτήσεις από την 1η Σεπτεμβρίου 2013, όταν δηλαδή θα λάβουν τους πρώτους λογαριασμούς της ΔΕΗ με το νέο (μειωμένο κατά 15%) χαράτσι. Τα εισοδηματικά κριτήρια που θέτει η απόφαση είναι χαμηλότερα από το επίσημο εισοδηματικό όριο φτώχειας για οικογένεια με δύο παιδιά που βρίσκεται στα 13.842 ευρώ ενώ και οι άλλες προϋποθέσεις που τίθενται περιορίζουν ιδιαίτερα τον αριθμό των δικαιούχων.

Απόφαση του υφυπουργού Οικονομικών Γ. Μαυραγάνη που δόθηκε χθες στη δημοσιότητα περιγράφει μερικώς το τι θα ισχύσει για την πληρωμή του ΕΕΤΑ για τα ακίνητα τα οποία αποτελούν κύρια κατοικία φορολογουμένων που βρίσκονται σε κατάσταση φτώχειας ή απειλούνται από τη φτώχεια.

Οπως τονίζεται, ο φορολογούμενος μπορεί να ζητήσει την απαλλαγή από το ΕΕΤΑ, την καταβολή του σε πιο πολλές δόσεις ή τη μείωση του ύψους του μόνον εάν βρίσκεται σε σοβαρή οικονομική δυσκολία και αδυνατεί να εξασφαλίσει τροφή, ενδυμασία, ιατρική περίθαλψη, εκπαίδευση και άλλες αναγκαίες προϋποθέσεις για τη στοιχειώδη διαβίωση του ιδίου, της συζύγου του ή των παιδιών του.

ΤΑ ΟΡΙΑ. Προκειμένου να εξεταστεί το αίτημα του φορολογουμένου πρέπει το ετήσιο εισόδημά το οικονομικό έτος 2013 να μην υπερβαίνει το ποσό των 6.000 ευρώ εάν είναι άγαμος και των 8.000 ευρώ εάν είναι παντρεμένος. Το ποσό αυτό θα προσαυξάνεται κατά 1.000 ευρώ για καθένα από τα προστατευόμενα μέλη. Σύμφωνα με την απόφαση, για να υπαχθεί κάποιος στην ευνοϊκή ρύθμιση θα πρέπει το ακίνητο για το οποίο ζητείται η απαλλαγή να ανήκει κατά πλήρη κυριότητα ή επικαρπία σε αυτόν ή στη σύζυγο ή σε προστατευόμενο μέλος της οικογενείας του και να αποτελεί την κύρια και ιδιοκατοικούμενη κατοικία τους. Εφόσον ο φορολογούμενος έτυχε να διαθέτει άλλο ακίνητο πλην του ακίνητου για το οποίο ζητείται η απαλλαγή ή άλλα περιουσιακά στοιχεία, θα εξαιρείται της ευνοϊκής ρύθμισης.

Ακόμη, για να εξεταστεί το αίτημα του φορολογουμένου η συνολική αξία του ακινήτου του δεν πρέπει να υπερβαίνει το 2012 τις 120.000 ευρώ και η τιμή ζώνης του ακινήτου δεν πρέπει να ξεπερνά τις 2.000 ευρώ. Εφόσον ο υποκείμενος σε ΕΕΤΑ δεν έχει εκπληρώσει τις υποχρεώσεις του για υποβολή δήλωσης στοιχείων ακινήτων και φορολογίας εισοδήματος δεν θα δικαιούται διευκολύνσεων.