Μετά τη ρύθμιση της οικειοθελούς αποκάλυψης αδήλωτων εισοδημάτων με την οποία βεβαιώθηκαν φόροι και πρόστιμα άνω των 700 εκατ. ευρώ, το υπουργείο Οικονομικών προχωρά τώρα σε μια πάγια ρύθμιση οικειοθελούς συμμόρφωσης για τους φορολογουμένους που ελέγχονται από τις ελεγκτικές Αρχές για μη υποβολή αρχικών δηλώσεων ή την υποβολή ανακριβών δηλώσεων. Οι φορολογούμενοι αποκτούν πλέον τη δυνατότητα να υποβάλλουν τροποποιητικές και διορθωτικές δηλώσεις για κάθε είδος φορολογίας καταβάλλοντας, αντί για αυτοτελή πρόστιμα, πρόσθετο φόρο. Η ρύθμιση αυτή συνοδεύεται από ένα ισχυρό κίνητρο. Ο πρόσθετος φόρος μειώνεται κατά 40% εφόσον ο φορολογούμενος τον εξοφλήσει μαζί με τον κύριο φόρο μέσα σε 30 ημέρες από τη βεβαίωσή του.

Η ρύθμιση αυτή εκτιμάται ότι:

1. Θα φέρει πρόσθετα έσοδα από παλιές υποθέσεις που δεν έχουν παραγραφεί.

2. Θα ανακόψει την ανοδική τροχιά που καταγράφουν τα ληξιπρόθεσμα χρέη προς το Δημόσιο, τα οποία έχουν σπάσει το φράγμα των 100 δισ. ευρώ. Οι φορολογούμενοι που βρεθούν σε ελεγκτικό κλοιό θα έχουν τη δυνατότητα να πληρώνουν με έκπτωση τους φόρους που βεβαιώνονται από τις φοροελεγκτικές Aρχές. Σύμφωνα με τα στοιχεία της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, πάνω από το 1/3 των συνολικών ληξιπρόθεσμων χρεών προς το Δημόσιο είναι πρόστιμα και πρόσθετοι φόροι που επιβλήθηκαν έπειτα από φορολογικό έλεγχο που έμειναν απλήρωτοι και δεν πρόκειται να εξοφληθούν.

Βάσει της νέα ρύθμισης, οι φορολογούμενοι θα έχουν τη δυνατότητα να υποβάλουν εκπρόθεσμες αρχικές ή τροποποιητικές φορολογικές δηλώσεις ακόμη και μετά την έναρξη του φορολογικού ελέγχου, ώστε να γλιτώνουν από τα τσουχτερά πρόστιμα που προκύπτουν από τις παραβάσεις που διαπιστώνονται κατά τον έλεγχο. Αν πληρώσουν τους πρόσθετους φόρους εντός 30 ημερών, τότε οι κυρώσεις (πρόσθετοι φόροι και πρόστιμα και όχι κύριοι φόροι) κουρεύονται κατά 40%.

– Σε φορολογούμενο κοινοποιείται εντολή ελέγχου γιατί δεν υπέβαλε φορολογική δήλωση τα τελευταία χρόνια γλιτώνοντας έτσι την πληρωμή φόρων ύψους 20.000 ευρώ. Το πρόστιμο στην περίπτωση αυτή ανέρχεται στα 8.000 ευρώ, ενώ οι τόκοι στα 4.000 ευρώ. Συνολικά καλείται να πληρώσει το ποσό των 32.000 ευρώ. Στην περίπτωση που επιλέξει να πληρώσει τις οφειλές του σε διάστημα 30 ημερών, το πρόστιμο των 12.000 ευρώ θα περιοριστεί στα 7.200 ευρώ (κούρεμα 4.200 ευρώ). Δηλαδή, θα κληθεί να πληρώσει συνολικά 27.200 ευρώ.

– Σε φορολογούμενο κοινοποιείται εντολή φορολογικού ελέγχου και προχωρά στην υποβολή τροποποιητικής δήλωσης φορολογίας εισοδήματος αποκαλύπτοντας εισόδημα ύψους 100.000 ευρώ. Από αυτό προκύπτει φόρος εισοδήματος 45.000 ευρώ. Του επιβάλλεται πρόστιμο ύψους 22.500 ευρώ. Εφόσον όμως εξοφλήσει το ποσό εντός 30 ημερών, τότε το πρόστιμο περιορίζεται στα 13.500 ευρώ.

Ειδικότερα, σύμφωνα με το πολυνομοσχέδιο, είναι δυνατή η υποβολή εκπρόθεσμων αρχικών ή τροποποιητικών δηλώσεων μετά την έναρξη φορολογικού ελέγχου και μέχρι την κοινοποίηση πράξης προσωρινού διορθωτικού προσδιορισμού του φόρου.

Ως προς τις επιβαλλόμενες κυρώσεις, θα γίνεται η ακόλουθη διάκριση:

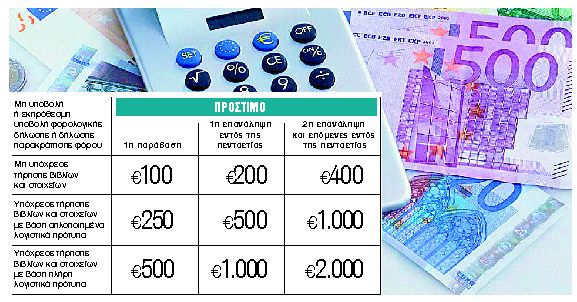

– Για εκπρόθεσμες αρχικές ή τροποποιητικές δηλώσεις που θα υποβάλλονται μέχρι την κοινοποίηση εντολής ελέγχου ή μετά την κοινοποίηση της εντολής ελέγχου αλλά πριν από την κοινοποίηση της πρόσκλησης παροχής πληροφοριών θα επιβάλλονται οι διαδικαστικές κυρώσεις για την υποβολή εκπρόθεσμων δηλώσεων, δηλαδή ποσά προστίμων 100 ευρώ αν ο ελεγχόμενος δεν ασκεί επιχειρηματική δραστηριότητα, 250 ευρώ αν ασκεί τέτοια δραστηριότητα και τηρεί απλογραφικά βιβλία και 500 ευρώ αν ασκεί επιχειρηματική δραστηριότητα και τηρεί διπλογραφικά βιβλία και ο τόκος που ανέρχεται σε ποσοστό 0,73% για κάθε μήνα που παρήλθε από την κανονική προθεσμία υποβολής της αρχικής δήλωσης μέχρι την υποβολή της εκπρόθεσμης.

n Για εκπρόθεσμες αρχικές ή τροποποιητικές δηλώσεις που θα υποβάλλονται μετά την κοινοποίηση εντολής ελέγχου ή της πρόσκλησης παροχής πληροφοριών και μέχρι την κοινοποίηση του προσωρινού διορθωτικού προσδιορισμού του φόρου, εάν προκύπτει ποσόν φόρου προς καταβολή θα επιβάλλεται επί του ποσού αυτού, αντί του διαδικαστικού προστίμου των 100-500 ευρώ, πρόστιμο ίσο με το 10% -50% του προκύπτοντος φόρου, σε περίπτωση αρχικής δήλωσης, ή της προκύπτουσας διαφοράς φόρου, σε περίπτωση τροποποιητικής δήλωσης. Εφόσον η προκύπτουσα οφειλή εξοφληθεί εντός 30 ημερών από τον προσδιορισμό του φόρου, το πρόστιμο θα περιορίζεται στο 60% του αρχικώς προσδιορισθέντος.

Στην πράξη αυτό που γίνεται είναι η μονιμοποίηση της ρύθμισης για την εθελοντική αποκάλυψη κεφαλαίων όπου, εκτός του κύριου φόρου, οι φορολογούμενοι καλούνται να πληρώσουν και πρόσθετο φόρο με συντελεστή 6% έως 30% ανάλογα με το είδος της φορολογίας.

![Απάτες: Eκρηξη στις ηλεκτρονικές επιθέσεις σε τραπεζικές κάρτες πληρωμών [γραφήματα]](https://www.tanea.gr/wp-content/uploads/2024/04/phishing-apati-pistotiki-karta-laptop-300x150.jpg)