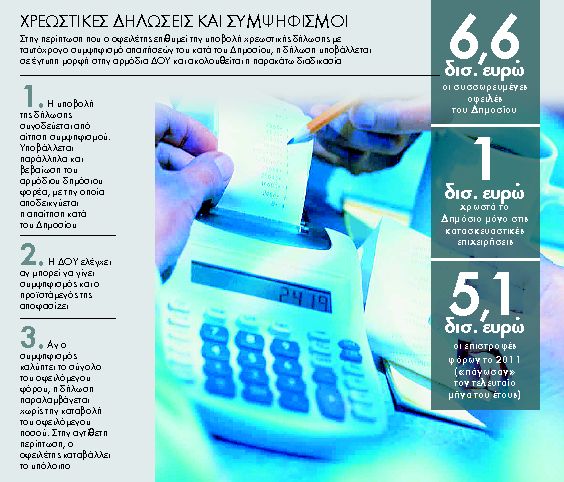

Ανάσα ρευστότητας σε επιχειρήσεις και φυσικά πρόσωπα με χρέη αλλά και απαιτήσεις επιστροφών από το Δημόσιο δίνει η απόφαση του υπουργείου Οικονομικών για άμεσο συμψηφισμό οφειλών. Παρότι οι σχετικές διατάξεις έχουν ψηφιστεί από τον Μάρτιο του 2011, χιλιάδες επιχειρήσεις και φυσικά πρόσωπα βρίσκονταν εγκλωβισμένα στις οφειλές τους προς το Δημόσιο καθώς καλούνταν να εκπληρώσουν τις φορολογικές υποχρεώσεις τους, παρά το γεγονός ότι το Δημόσιο τους χρωστούσε παράλληλα ακόμα και πολλαπλάσια ποσά.

Χαρακτηριστική είναι η περίπτωση εξαγωγικών επιχειρήσεων, όπου οι επιστροφές ΦΠΑ ήταν παγωμένες για αρκετούς μήνες. Στο διάστημα αυτό, όμως, καλούνταν να είναι συνεπείς στις υποχρεώσεις τους, υπό την απειλή προσαυξήσεων ή και Αυτοφώρου. Αρκετοί επιχειρηματίες οι οποίοι συνελήφθησαν το τελευταίο διάστημα για χρέη προς το Δημόσιο, επικαλούνταν έλλειψη ρευστότητας λόγω μη καταβεβλημένων συσσωρευμένων επιστροφών ΦΠΑ.

Ανάλογα προβλήματα αντιμετώπισαν και χιλιάδες φυσικά πρόσωπα, τα οποία δεν είχαν λάβει επιστροφές φόρων εισοδήματος που δικαιούνταν, έπρεπε όμως να εξοφλήσουν έγκαιρα έκτακτες εισφορές και τέλος ακινήτων.

Με τη χθεσινή εγκύκλιο του αναπληρωτή υπουργού Οικονομικών Παντελή Οικονόμου ορίζεται ότι συμψηφίζονται αυτεπάγγελτα από τους προϊσταμένους Εφοριών και Τελωνείων βεβαιωμένα χρέη προς το Δημόσιο με απαιτήσεις του οφειλέτη και περιγράφονται οι περιπτώσεις όπου απαιτείται η υποβολή σχετικής αίτησης.

Συγκεκριμένα, σύμφωνα με την εγκύκλιο:

– Προτείνονται σε συμψηφισμό ή συμψηφίζονται αυτεπάγγελτα τα χρέη που είναι βεβαιωμένα στον στενό δημόσιο τομέα, με απαιτήσεις του οφειλέτη που προέρχονται επίσης από τον στενό δημόσιο τομέα.

– Δεν συμψηφίζονται απαιτήσεις κατά του Δημοσίου με οφειλές που είναι βεβαιωμένες στις ΔΟΥ υπέρ τρίτων (π.χ. υπέρ ΝΑΤ, ΝΠΔΔ, τραπεζών κ.λπ.). Επίσης δεν συμψηφίζονται οφειλές προς το Δημόσιο με απαιτήσεις του οφειλέτη κατά Οργανισμών Τοπικής Αυτοδιοίκησης, ΟΠΑΔ, δημοσίων επιχειρήσεων, νοσοκομείων που έχουν τη μορφή ΝΠΔΔ.

– Εκείνος που προτείνει τον συμψηφισμό πρέπει να είναι ο ίδιος οφειλέτης της κύριας απαίτησης και όχι τρίτο πρόσωπο.

– Σε συμψηφισμό μπορούν να μπουν βεβαιωμένες οφειλές ληξιπρόθεσμες ή όχι, βεβαιωμένες οφειλές που τελούν σε δικαστική ή διοικητική αναστολή και οφειλές που καταβάλλονται στο πλαίσιο νομοθετικής ή άλλης ρύθμισης. Επίσης οι παραγεγραμμένες οφειλές οι οποίες αντιτάσσονται σε συμψηφισμό για μια τριετία από τη συμπλήρωση της παραγραφής τους.

– Αυτεπάγγελτα από τον προϊστάμενο της υπηρεσίας θα γίνονται συμψηφισμοί βεβαιωμένων χρεών σε ΔΟΥ ή τελωνείο εφόσον αποδεικνύεται η απαίτηση του οφειλέτη κατά του Δημοσίου.

– Αν οι απαιτήσεις κατά του Δημοσίου είναι βεβαιωμένες εκτός ΔΟΥ ή τελωνείου, ο οφειλέτης πρέπει να υποβάλει σχετική αίτηση στην Εφορία που είναι αρμόδια για την είσπραξη του χρέους συνυποβάλλοντας έγγραφο της υπηρεσίας από το οποίο προκύπτει η απαίτηση κατά του Δημοσίου.

![Απάτες: Eκρηξη στις ηλεκτρονικές επιθέσεις σε τραπεζικές κάρτες πληρωμών [γραφήματα]](https://www.tanea.gr/wp-content/uploads/2024/04/phishing-apati-pistotiki-karta-laptop-300x150.jpg)