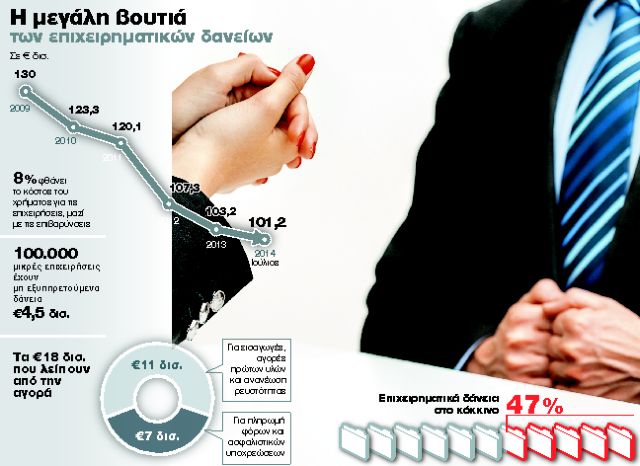

Κραυγή αγωνίας από εκατοντάδες χιλιάδες επιχειρήσεις καθώς αναζητούν ρευστότητα 18 δισ. ευρώ, που υπολογίζεται ότι λείπει από την αγορά την ώρα που τα χρέη πνίγουν σχεδόν τις μισές επιχειρήσεις. Οι μικρομεσαίες επιχειρήσεις είναι εγκλωβισμένες ανάμεσα στην έλλειψη ζεστού χρήματος και στα ακριβά επιτόκια των επιχειρηματικών δανείων και εκπέμπουν σήμα κινδύνου τόσο προς τις τράπεζες όσο και προς την Πολιτεία.

Με τις νέες χορηγήσεις να βρίσκονται στο ναδίρ και το τελικό κόστος του χρήματος να παραμένει στα επίπεδα του 8%, ουσιαστικά οι μικρομεσαίες επιχειρήσεις είναι αποκλεισμένες από την πολυπόθητη χρηματοδότηση. Ετσι, ακόμα και εκείνες που υπό άλλες συνθήκες θα ήταν βιώσιμες βρίσκονται αντιμέτωπες με το φάσμα του λουκέτου, καθώς δεν μπορούν να ανταποκριθούν στις υποχρεώσεις τους ούτε να επεκτείνουν τις δραστηριότητές τους.

αρνητικοι ρυθμοι. Αποκαλυπτικά είναι τα στοιχεία της Τραπέζης της Ελλάδος, σύμφωνα με τα οποία τον Αύγουστο ο ετήσιος ρυθμός μεταβολής της συνολικής χρηματοδότησης του εγχώριου ιδιωτικού τομέα ήταν -3,5%. Μόνο στα επιχειρηματικά δάνεια μόλις σε ένα μήνα «χάθηκαν» από την αγορά 195 εκατ. ευρώ. Ωστόσο μέχρι τα τέλη του χρόνου οι μικρομεσαίες επιχειρήσεις καλούνται να πληρώσουν 7 δισ. ευρώ σε φόρους και ασφαλιστικές εισφορές, ενώ συνολικά από την αγορά για τη χρηματοδότηση άλλων υποχρεώσεων και για την ανανέωση της ρευστότητας υπολογίζεται ότι λείπουν 18 δισ. ευρώ.

Χαρακτηριστικό της διαρκώς μειούμενης ρευστότητας είναι ότι, ενώ στα τέλη του 2009 το σύνολο των χορηγήσεων προς τις επιχειρήσεις ανερχόταν στα 130 δισ. ευρώ, στα τέλη Ιουλίου το αντίστοιχο ποσό έπεσε στα 101 δισ. ευρώ. Δηλαδή, από τα τέλη του 2009 μέχρι σήμερα «έφυγαν» από την αγορά 29 δισ. ευρώ!

Οπως αναφέρει ο πρόεδρος της Ελληνικής Συνομοσπονδίας Εμπορίου και Επιχειρηματικότητας Βασίλης Κορκίδης, ένα από τα μεγαλύτερα προβλήματα που αντιμετωπίζουν πλέον οι μικρομεσαίες επιχειρήσεις είναι η έλλειψη εγγυήσεων, γεγονός που κλείνει τον δρόμο προς τον τραπεζικό γκισέ.

Ενδεικτικό είναι ότι οκτώ στις δέκα μικρομεσαίες επιχειρήσεις δεν φτάνουν καν στη διαδικασία έγκρισης του δανείου, ενώ στις άλλες δύο οι εγγυήσεις που απαιτούνται αλλά και τα ακριβά επιτόκια λειτουργούν αποτρεπτικά για την τελική εκταμίευση.

Ακόμη όμως και στις περιπτώσεις δανειοδότησης από το ΕΣΠΑ, στις οποίες το κομμάτι της επιχορήγησης είναι άτοκο, για το υπόλοιπο ποσό οι επιχειρήσεις καλούνται να πληρώσουν επιτόκια της τάξης του 8% ή και παραπάνω, γεγονός που ανεβάζει σημαντικά το τελικό κόστος του χρήματος.

Αναγνωρίζοντας το πρόβλημα, ήδη το υπουργείο Ανάπτυξης εξετάζει μέτρα μείωσης του κόστους δανεισμού μέσω επιδότησης του επιτοκίου για τις επιχειρήσεις καθώς και άλλου τύπου διευκολύνσεις, οι οποίες όσο καθυστερούν τόσο διογκώνεται το πρόβλημα. Οπως αναφέρει ο κ. Κορκίδης, η φιλοσοφία των μέτρων αυτών είναι σύμφωνη με τις ανάγκες της αγοράς, μένει όμως η εφαρμογή τους στην πραγματική οικονομία.

ΕΦΙΑΛΤΗΣ ΟΙ ΕΠΙΣΦΑΛΕΙΕΣ. Στον αντίποδα, τροχοπέδη για το άνοιγμα των κρουνών του δανεισμού, όπως αναφέρουν τραπεζικά στελέχη, είναι οι ιδιαίτερα υψηλές επισφάλειες κυρίως στα δάνεια προς τις μικρομεσαίες επιχειρήσεις, οι οποίες διαμορφώνονται στο εκρηκτικό 47%. Στο γεγονός αυτό οφείλεται η διατήρηση των επιτοκίων σε υψηλά επίπεδα σύμφωνα με τα ίδια στελέχη, καθώς τα χρηματοπιστωτικά ιδρύματα καλούνται να καλύψουν σοβαρές επισφάλειες μέσω του ακριβού χρήματος, πιέζοντας όμως ακόμη περισσότερο τους συνεπείς δανειολήπτες. Ενδεικτικό είναι ότι από τα 26 δισ. ευρώ που έχουν δοθεί σε μικρομεσαίες επιχειρήσεις τα 11,5 δισ. ευρώ είναι στο κόκκινο, ενώ 100.000 μικρές επιχειρήσεις έχουν μη εξυπηρετούμενα δάνεια ύψους 4,5 δισ. ευρώ. Το γεγονός αυτό, όπως αναφέρουν οι τράπεζες, λειτουργεί αποτρεπτικά καθώς «ένα στα δύο δάνεια που δίνουμε δεν εξυπηρετείται».

![Απάτες: Eκρηξη στις ηλεκτρονικές επιθέσεις σε τραπεζικές κάρτες πληρωμών [γραφήματα]](https://www.tanea.gr/wp-content/uploads/2024/04/phishing-apati-pistotiki-karta-laptop-300x150.jpg)