Παγίδες έξτρα φόρων, κυρίως για τα μεσαία εισοδήματα, κρύβει η σύνδεση του αφορολόγητου ορίου των 12.000 ευρώ με αποδείξεις αξίας ίσης με το 30% του εισοδήματος. Το κλειδί των κρυφών επιβαρύνσεων βρίσκεται στο είδος των αποδείξεων που καλούνται να συλλέξουν οι πολίτες για να κατοχυρώσουν το αφορολόγητο, καθώς εξαιρούνται βασικές και μεγάλες μηνιαίες δαπάνες των νοικοκυριών.

Δαπάνες ενοικίων, δόσεων στεγαστικών δανείων και όλοι οι λογαριασμοί ΔΕΚΟ, που αποτελούν μεγάλο κεφάλαιο στον μηνιαίο οικογενειακό προϋπολογισμό, δεν αναγνωρίζονται για την κατοχύρωση του αφορολόγητου ορίου, ενώ προβλήματα γεννά και η αναγνώριση αποδείξεων από βενζινάδικα και περίπτερα που σήμερα δεν εκδίδουν αποδείξεις. Το πρόβλημα γίνεται ακόμα μεγαλύτερο εξαιτίας του γεγονότος ότι το ποσό των απαιτούμενων αποδείξεων υπολογίζεται σε συνάρτηση με το δηλωθέν εισόδημα, το οποίο προφανώς δεν είναι στο σύνολό του διαθέσιμο, καθώς ενσωματώνει τους κανονικούς φόρους που οφείλονται σε ετήσια βάση.

Το παράδειγμα

Για παράδειγμα, φορολογούμενος με δηλούμενο εισόδημα 27.000 ευρώ καλείται να πληρώσει φόρο 3.520 ευρώ. Αμέσως το διαθέσιμο εισόδημά του, χωρίς να αφαιρούνται άλλες κρατήσεις, περιορίζεται στις 23.480 ευρώ. Έστω ότι ο φορολογούμενος αυτός πληρώνει σε δόση στεγαστικού δανείου (που δεν μετράει ως απόδειξη για το αφορολόγητο) 600 ευρώ τον μήνα ή 7.200 ευρώ τον χρόνο. Το διαθέσιμο εισόδημα περιορίζεται στις 16.280 ευρώ. Αν προστεθούν και οι δαπάνες για φως, νερό, τηλέφωνο (σταθερό και κινητό) 150 ευρώ, συγκεντρώνονται άλλα 1.800 και το διαθέσιμο εισόδημα συρρικνώνεται στις 14.480 ευρώ. Αν ο συγκεκριμένος φορολογούμενος οδηγεί αυτοκίνητο και πληρώνει δόση γι΄ αυτό, που επίσης δεν αναγνωρίζεται, και βάζει βενζίνη χωρίς να μπορεί να πάρει ακόμη απόδειξη, μαζεύονται άλλα 500 ευρώ μηνιαίως ή 6.000 ετησίως, τα οποία με τα ασφάλιστρα αυτοκινήτου (επίσης δεν μετράνε για το αφορολόγητο) αυξάνονται σε 6.500 ευρώ. Τελικά ο συγκεκριμένος φορολογούμενος δεν μπορεί να καλύψει τις αποδείξεις που απαιτούνται για να καρπωθεί το αφορολόγητο. Με τις παραπάνω δαπάνες, το διαθέσιμο εισόδημά του έχει περιοριστεί στις 7.980 και θα πρέπει να προσκομίσει στην Εφορία αποδείξεις αξίας 8.100

για να έχει το αφορολόγητο των 12.000! Εναλλακτικά, αν δεν καταφέρει να συγκεντρώσει τις απαιτούμενες αποδείξεις, για τη διαφορά ανάμεσα στις απαιτούμενες και τις συγκεντρωθείσες αποδείξεις θα κληθεί να καταβάλλει φόρο 10%. Αν λοιπόν ο συγκεκριμένος φορολογούμενος αντί για 8.100 αποδείξεων έχει καταφέρει να συγκεντρώσει αποδείξεις αξίας 5.100, θα κληθεί να καταβάλει επιπλέον φόρο 300 ευρώ.

Οι δυσκολίες συγκέντρωσης αποδείξεων στο 30% του εισοδήματος είναι επίσης μεγάλες σε ζευγάρια όπου ο σύζυγος κερδίζει 30.000 ευρώ και χρειάζεται αποδείξεις 9.000 ενώ η σύζυγος 20.000 και απαιτούνται αποδείξεις 6.000 ή συνολικά 15.000 ευρώ.

Πιθανά ψεγάδια μπορεί να κρύβονται και για τα υψηλότερα εισοδήματα, με το Δημόσιο αυτή τη φορά να κινδυνεύει να χάσει φόρους. Κι αυτό γιατί ασχέτως ύψους εισοδήματος, εφόσον αυτό υπερβαίνει τα 40.000 ευρώ, οι απαιτούμενες αποδείξεις για να καλυφθεί το αφορολόγητο είναι 12.000 ευρώ.

Έτσι, ένας φορολογούμενος με ετήσιο εισόδημα 300.000 ευρώ, ο οποίος προφανώς δεν έχει κανένα πρόβλημα να συγκεντρώσει τις αποδείξεις των 12.000 ευρώ και μπορεί άνετα να φτάσει στα 15.000 αποδείξεων κερδίζοντας και μπόνους έκπτωση φόρου 300 ευρώ, δεν έχει κανένα λόγο να ζητήσει επιπλέον αποδείξεις και μπορεί κάλλιστα να επιμείνει στην κλασική λύση της αγοράς προϊόντων ή υπηρεσιών στη λογική, π.χ., 100 ευρώ με απόδειξη- 80 χωρίς. Παράλληλα, σε περιπτώσεις υψηλών εισοδημάτων με άνεση στη συγκέντρωση των απαιτούμενων αποδείξεων, τίποτα δεν εμποδίζει την «εμπορία» αποδείξεων.

ΚΡΥΦΕΣ ΕΠΙΒΑΡΥΝΣΕΙΣ

Το κλειδί των κρυφών επιβαρύνσεων βρίσκεται στο είδος των αποδείξεων, καθώς από αυτές εξαιρούνται βασικές και μεγάλες μηνιαίες δαπάνες

Ποιες αποδείξεις «περνάνε» και ποιες εξαιρούνται

Μια άλλη κατηγορία δαπανών που εξαιρείται από το «καλάθι» των αποδείξεων αφορολογήτου είναι οι αποδείξεις για ιατρικά, φροντιστήρια, ασφάλιστρα, εισφορές, ενοίκια, τόκοι, αμοιβές δικηγόρων κ.λπ. που χρησιμοποιούνται όμως για έκπτωση από τον φόρο ή από το εισόδημα. Όλες οι υπόλοιπες αποδείξεις από σούπερ μάρκετ, μανάβικα, κρεοπωλεία, καταστήματα ένδυσης- υπόδησης, κομμωτήρια, επαγγελματίες επισκευής και συντήρησης κατοικιών κ.λπ. θα πρέπει να συλλέγονται ώστε να καταγράφονται είτε σε ηλεκτρονική φόρμα και να αποστέλλονται στην Εφορία είτε εναλλακτικά να αποστέλλονται με σφραγισμένο φάκελο.

Πώς αξιοποιούνται οι αποδείξεις για αφορολόγητο και έκπτωση φόρου

ΟΙ ΑΠΟΔΕΙΞΕΙΣ λειτουργούν με δύο τρόπους: αφ΄ ενός χρειάζονται για να «χτίσουν» μέρος του αφορολογήτου και αφ΄ ετέρου, πέραν του αφορολογήτου ορίου, δίνουν στον φορολογούμενο έκπτωση φόρου.

Το αφορολόγητο «χτίζεται» με τις προσκομιζόμενες αποδείξεις. Το ποσό αυτό θα είναι ανάλογο με το εισόδημα που δηλώνεται και ορίζεται ίσο με το 30% του εισοδήματος, για εισοδήματα πάνω από 12.000 ευρώ.

Στο κλιμάκιο εισοδημάτων από 6.000 έως 12.000 ευρώ, οι απαιτούμενες αποδείξεις είναι ίσες με το 10% του εισοδήματος.

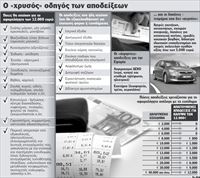

Έτσι, φορολογούμενος με εισόδημα 30.000 ευρώ πρέπει να έχει αποδείξεις 9.000 ευρώ για να κερδίσει το αφορολόγητο, στα 20.000 ευρώ οι αποδείξεις πρέπει να φθάνουν τα 6.000 ευρώ, στα 15.000 ευρώ οι απαιτούμενες αποδείξεις είναι 4.500 ευρώ, στα 12.000 απαιτούνται 1.200 ευρώ αποδείξεων. Όσοι έχουν εισοδήματα έως 6.000 ευρώ δεν χρειάζεται να προσκομίσουν την παραμικρή απόδειξη στην Εφορία, στις 7.000 ευρώ θα πρέπει να προσκομισθούν στην Εφορία 700 ευρώ και ούτω καθ΄ εξής έως τα 12.000 ευρώ εισοδήματος με αποδείξεις 1.200 ευρώ.

Πότε προβλέπονται ποινές και πότε μπόνους

ΑΝ ΔΕΝ ΚΑΛΥΦΘΕΙ το ποσό του καταρχήν αφορολογήτου της κλίμακας, το εναπομένον ποσό θα φορολογείται με συντελεστή 10%. Για παράδειγμα, φορολογούμενος με εισόδημα 30.000 ευρώ πρέπει να υποβάλει αποδείξεις αξίας 9.000 ευρώ για να κερδίσει το αφορολόγητο των 12.000

ευρώ. Αν υποβάλει αποδείξεις 8.000 ευρώ, η διαφορά των 1.000 ευρώ θα έχει φόρο 10% ή 100 ευρώ.

Το προτεινόμενο όριο αποδείξεων ανέρχεται σε 15.000 ευρώ στον ελεύθερο και 30.000 ευρώ στους συζύγους, που κατανέμεται κατά το ποσοστό του συνολικού εισοδήματος με κάλυψη πρώτα του απαιτούμενου αφορολόγητου και στους δύο συζύγους. Αντίστροφα, αν οι υποβαλλόμενες αποδείξεις ξεπερνούν τις απαιτούμενες, η διαφορά τους οδηγεί σε μείωση φόρου με συντελεστή 10%, με όριο αποδείξεων τα 15.000 ευρώ. Έτσι, το μάξιμουμ του «μπόνους» φτάνει τα 300 ευρώ.

Το ποσό των αποδείξεων που αντιστοιχεί στο 30% του εισοδήματος υπολογίζεται 100% για να καλύπτεται (κερδίζεται) το αφορολόγητο. Για τους ευρισκόμενους στο αφορολόγητο κλιμάκιο των 12.000 μόνο 10%.