Οι εύλογες δαπάνες διαβίωσης και ο συνεργάσιμος δανειολήπτης θα είναι από το 2015 και μετά οι βασικές παράμετροι που θα λαμβάνονται υπόψη σε ό,τι αφορά τις ρυθμίσεις των κόκκινων δανείων ή εκείνων που κινδυνεύουν να βρεθούν στο κόκκινο μεταξύ τραπεζών και δανειοληπτών. Η κεντρική ιδέα είναι πως ο δανειολήπτης πρέπει να είναι συνεργάσιμος προκειμένου να έχει ελπίδες να ρυθμίσει το δάνειό του, αλλά και η τράπεζα πρέπει να του αναγνωρίζει το δικαίωμα να συντηρεί την οικογένειά του πραγματοποιώντας εύλογες δαπάνες και μόνο το επιπλέον εισόδημά του να πηγαίνει στην εξόφληση του δανείου.

Το νέο πλαίσιο το οποίο έχει ήδη ανακοινωθεί από το υπουργείο Ανάπτυξης και προωθεί την εξωδικαστική διευθέτηση μεταξύ των τραπεζών και των δανειοληπτών οριοθετεί τόσο τη συμπεριφορά των δανειοληπτών όσο και των τραπεζών και βάζει κριτήρια ώστε τα σχέδια αναδιάρθρωσης που θα προτείνουν να δίνουν λύσεις στις περιπτώσεις των κόκκινων δανείων. Οι ρυθμίσεις έχουν ιδιαίτερη σημασία δεδομένου ότι από 1/1/2015 προβλέπεται να καταργηθεί η απαγόρευση πλειστηριασμών.

Τι είναι οι εύλογες δαπάνες διαβίωσης;

Πώς υπολογίστηκαν οι εύλογες δαπάνες διαβίωσης που θα ισχύσουν από το 2015;

Ποια έξοδα μπορούν να περιληφθούν στις εύλογες δαπάνες διαβίωσης;

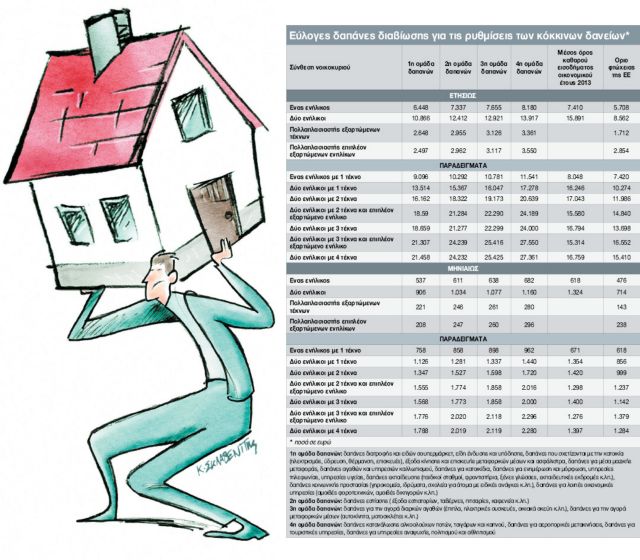

Οι δαπάνες για αγαθά και υπηρεσίες που καταναλώνονται από όλα τα νοικοκυριά οι οποίες ταξινομούνται σε τέσσερις βασικές ομάδες ανάλογα με το πόσο απαραίτητες είναι για τη διαβίωση ενός νοικοκυριού:

* 1η ομάδα: οι πιο βασικές δαπάνες για τη διαβίωση του νοικοκυριού: διατροφή, ένδυση και υπόδηση, λειτουργικά έξοδα κατοικίας, μετακίνηση, επισκευή και συντήρηση επίπλων και οικιακού εξοπλισμού, είδη οικιακής κατανάλωσης και ατομικής φροντίδας, ενημέρωση και μόρφωση, υπηρεσίες τηλεφωνίας και ταχυδρομείων, αγαθά και υπηρεσίες υγείας, υπηρεσίες εκπαίδευσης, υπηρεσίες κοινωνικής προστασίας και οικονομικές υπηρεσίες.

* 2η ομάδα: επιπλέον δαπάνες εστίασης (σε εστιατόρια, ταβέρνες, πιτσαρίες, καφενεία, μπαρ κ.τ.λ.).

* 3η ομάδα: δαπάνες για την αγορά διαρκών αγαθών και συσκευών (έπιπλα, ηλεκτρικές συσκευές, οικιακά σκεύη, συσκευές τηλεφώνου, τηλεοράσεις, ηλεκτρονικοί υπολογιστές, φωτογραφικές μηχανές, κτλ.) καθώς και για την αγορά μεταφορικών μέσων (αυτοκίνητα, μοτοσικλέτες, κ.τ.λ.).

* 4η ομάδα: δαπάνες για κατανάλωση αλκοολούχων ποτών (ουίσκι, βότκα, σαμπάνια, κρασί, μπίρα, κ.τ.λ.), για τσιγάρα και καπνό, αεροπορικές μετακινήσεις, τουριστικές υπηρεσίες (ξενοδοχεία, ενοικιαζόμενα δωμάτια, ομαδικά ταξίδια, κ.τ.λ.), υπηρεσίες αναψυχής, πολιτισμού και αθλητισμού (γυμναστήρια, εισιτήρια αθλητικών αγώνων, θέατρα, κινηματογράφοι, συναυλίες, κ.τ.λ.).

Θεωρούνται ως εύλογες οι δαπάνες και των τεσσάρων ομάδων;

Λαμβάνονται υπόψη οι ιδιάζουσες συνθήκες σε ένα νοικοκυριό;

Ο προσδιορισμός των εύλογων δαπανών διαβίωσης δεν είναι προκρούστεια κλίνη. Αντίθετα, λαμβάνει υπόψη τη σύνθεση και τις ανάγκες κάθε νοικοκυριού ξεχωριστά. Σημαντικότερο σημείο είναι ότι οι εύλογες δαπάνες διαβίωσης προσαυξάνονται για τις οικογένειες με παιδιά ή εξαρτώμενα μέλη.

Προσμετρώνται οι δαπάνες για την εξασφάλιση στέγασης και οι φορολογικές υποχρεώσεις;

Στο καλάθι των εύλογων δαπανών διαβίωσης δεν προσμετρώνται οι δόσεις δανείου για τους δανειολήπτες, και αντίστοιχα το ενοίκιο για τους ενοικιαστές. Ωστόσο, το ποσό του ενοικίου ή του δανείου για την εξασφάλιση πρώτης κατοικίας συνεκτιμάται από την τράπεζα με βάση τα προσκομισθέντα αποδεικτικά στοιχεία.

Πώς θα αξιολογούνται οι εύλογες δαπάνες διαβίωσης από το πιστωτικό ίδρυμα;

Ποια επιπλέον στοιχεία θα λαμβάνει υπόψη του το πιστωτικό ίδρυμα για τη ρύθμιση μιας οφειλής;

Ανάλογα με αυτά θα προχωρούν στην υποβολή πρότασης ρύθμισης.

Ποιες δυνατότητες προτάσεων αναδιάρθρωσης θα έχουν οι τράπεζες προς τον δανειολήπτη;

n Περίοδος χάριτος, προσωρινή αναβολή της πληρωμής μιας ή περισσότερων δόσεων, μειωμένη καταβολή της δόσης για συγκεκριμένο χρονικό διάστημα.

* Μόνιμη μείωση του επιτοκίου ή του περιθωρίου κέρδους της τράπεζας για να μειωθεί και η μηνιαία δόση.

* Αλλαγή του τύπου του επιτοκίου χωρίς πέναλτι, όπως π.χ. ένα κυμαινόμενο να γίνει σταθερό.

* Σπάσιμο του δανείου στα δύο. Το πρώτο μέρος με εμπράγματη εξασφάλιση και για το οποίο ο δανειολήπτης πληρώνει δόση. Στο δεύτερο δεν υπολογίζονται τόκοι για χρονικό διάστημα που θα συμφωνηθεί με την τράπεζα. Για το ποσό αυτό, ο δανειολήπτης θα επαναξιολογηθεί αν διορθωθούν τα οικονομικά του ή θα κληθεί να βάλει άλλο ακίνητο υποθήκη.

* Στα επιχειρηματικά δάνεια θα μπορεί ο επιχειρηματίας που χρωστά στην τράπεζα να ανταλλάξει μέρος του χρέους με την είσοδο του πιστωτικού ιδρύματος στο μετοχικό κεφάλαιο της εταιρείας.

Τι θα γίνεται όταν θα προκύπτει διαφωνία τράπεζας – δανειολήπτη;

Εάν ο δανειολήπτης δεν συμφωνήσει με το τελικό σχέδιο αναδιάρθρωσης που θα προτείνει η τράπεζα, διατηρεί το δικαίωμα προσφυγής στον νόμο για τα υπερχρεωμένα νοικοκυριά εφόσον πληρούνται οι προϋποθέσεις υπαγωγής του και η διευθέτηση της οφειλής θα προσδιορίζεται δικαστικά.

![Απάτες: Eκρηξη στις ηλεκτρονικές επιθέσεις σε τραπεζικές κάρτες πληρωμών [γραφήματα]](https://www.tanea.gr/wp-content/uploads/2024/04/phishing-apati-pistotiki-karta-laptop.jpg)