Παγίδα ελάχιστου τεκμαρτού εισοδήματος για τους φορολογουμένους – επαγγελματίες με εισοδήματα από βραχυχρόνιες μισθώσεις,ακύρωση του συμβολαίου και πρόστιμα – φωτιά έως και 500.000 ευρώ για όσους χρησιμοποιούν μετρητά στις αγορές ακινήτων, επιβολή ΦΠΑ, τέλους κλιματικής αλλαγής και τέλους παρεπιδημούντων για όσους διαθέτουν πάνω από δύο ακίνητα τύπου Airbnb, τέλος κλιματική αλλαγής σε όλα τα ακίνητα βραχυχρόνιας μίσθωσης αλλά και αυστηρότερα πρόστιμα που φθάνουν έως και το 50% του τζίρου για όσους ξεχνούν να δηλώσουν τα ακίνητα στο Μητρώο της ΑΑΔΕ, φέρνει το 2024 σε εκατομμύρια ιδιοκτήτες ακινήτων.

8+1 αλλαγές

Οι νέες διατάξεις που περιλαμβάνονται στο φορολογικό νομοσχέδιο το οποίο θα τεθεί σε δημόσια διαβούλευση έως τις 20 Νοεμβρίου για να κατατεθεί στη συνέχεια στη Βουλή σκιαγραφούν ένα νέο σκηνικό στην αγορά των ακινήτων και στους φορολογουμένους από την Πρωτοχρονιά. Με τις νέες ρυθμίσεις:

Αντικειμενικά κριτήρια για εισοδήματα από ακίνητα τύπου Airbnb. Με το νέο τεκμαρτό σύστημα φορολόγησης των ελεύθερων επαγγελματιών θα φορολογούνται και τα φυσικά πρόσωπα που πραγματοποιούν βραχυχρόνιες εκμισθώσεις τριών ή περισσότερων ακινήτων τους μέσα από την πλατφόρμα Airbnb ή άλλες παρόμοιες πλατφόρμες, καθώς από το νέο έτος οι φορολογούμενοι αυτοί θα θεωρούνται επιχειρηματίες και θα υποχρεωθούν να προχωρήσουν σε έναρξη επιχειρηματικής δραστηριότητας.

Θα πρέπει δηλαδή να ανοίξουν και να τηρούν βιβλία και να εκδίδουν φορολογικά στοιχεία. Συγκεκριμένα, από την 1η Ιανουαρίου 2024 τα εισοδήματα που προέρχονται από εκμετάλλευση πάνω από δύο ακινήτων θα θεωρείται ότι προέρχονται από επιχειρηματική δραστηριότητα. Με την κατάθεση του νομοσχεδίου θα ξεκαθαριστεί εάν οι ατομικές επιχειρήσεις που θα δημιουργηθούν από το 2024 και μετά θα θεωρούνται νέες για τους φορολογουμένους που έχουν αποκτήσει εισοδήματα από βραχυχρόνιες μισθώσεις για διάστημα άνω των 3 ετών.

Στην περίπτωση που οι ατομικές επιχειρήσεις θεωρηθεί ότι δεν είναι νέες θα φορολογηθούν από το πρώτο κιόλας έτος λειτουργίας τους με βάση το ελάχιστο τεκμαρτό εισόδημα και τον ελάχιστο φόρο. Δηλαδή από το 2024, τα εισοδήματά τους, υπό την προϋπόθεση της ήδη τριετούς άσκησης της συγκεκριμένης δραστηριότητας θα προσδιοριστούν με βάση τα νέα αντικειμενικά κριτήρια. Οι αλλαγές θα γίνουν αντιληπτές στους φορολογουμένους αυτούς το 2025, όταν θα γίνει η υποβολή και εκκαθάριση των φορολογικών τους δηλώσεων για το 2024. Αντίθετα, οι φορολογούμενοι που από το επόμενο έτος θα συστήσουν ατομική εταιρεία και για πρώτη φορά θα αποκτήσουν εισοδήματα από 3 ή περισσότερα ακίνητα τύπου Airbnb για τα πρώτα 3 χρόνια λειτουργίας της εταιρείας τους θα εξαιρεθούν από τα αντικειμενικά κριτήρια.

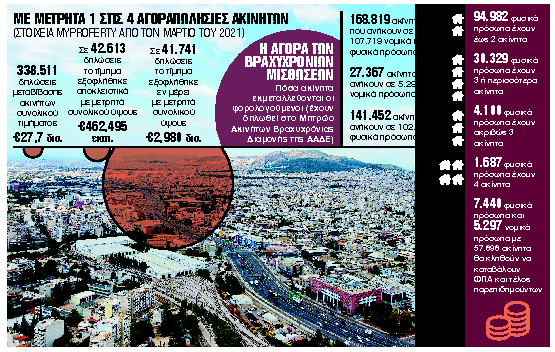

Τέλος οι αγοραπωλησίες ακινήτων με μετρητά. Προθεσμία 33 ημερών έχουν οι φορολογούμενοι για να πραγματοποιήσουν αγορά ακινήτων με μετρητά. Από την Πρωτοχρονιά τα μετρητά καταργούνται στις αγοραπωλησίες ακινήτων και έρχονται βαριά πρόστιμα. Ειδικότερα η νέα διάταξη που θα περιλαμβάνεται στο φορολογικό νομοσχέδιο θα προβλέπει τα εξής:

- Το τίμημα για αγοραπωλησίες ακινήτων θα καταβάλλεται αποκλειστικά με τραπεζικά μέσα πληρωμής.

- Συμβόλαιο αγοραπωλησίας ακινήτου που καταγράφει προκαταβολή, μερική ή ολική εξόφληση με μετρητά είναι άκυρο και απαγορεύεται η μεταγραφή του.

- Οι παραβάτες τιμωρούνται με πρόστιμο ίσο με το 10% του τιμήματος που καταβλήθηκε με μετρητά.

- Το πρόστιμο είναι κατ’ ελάχιστο 10.000 και μέχρι 500.000 ευρώ, για κάθε παράβαση.

Νέος ορισμός της βραχυχρόνιας μίσθωσης: Τίθεται όριο 60 ημερών στη διάρκεια της μίσθωσης προκειμένου να λογίζεται ως βραχυχρόνια. Το όριο των 60 ημερών δεν αφορά τη διάρκεια των μισθώσεων μέσα στον χρόνο αλλά τη διάρκεια κάθε μίσθωσης ξεχωριστά. Ετσι, θα επιτρέπεται για παράδειγμα η μίσθωση ενός ακινήτου για 100 ή 150 ημέρες μέσα στη χρονιά με την προϋπόθεση ότι κάθε μίσθωση ξεχωριστά δεν υπερβαίνει τις 60 ημέρες. Ο νέος ορισμός της βραχυχρόνιας μίσθωσης διαμορφώνεται ως εξής: «Ως βραχυχρόνια μίσθωση ορίζεται η μίσθωση ή υπεκμίσθωση ακινήτου για συγκεκριμένη χρονική διάρκεια, μικρότερη των εξήντα (60) ημερών, και εφόσον δεν παρέχονται άλλες υπηρεσίες πλην της διαμονής και της παροχής κλινοσκεπασμάτων».

Νέος ΚΑΔ για βραχυχρόνια μίσθωση. Ολα τα νομικά πρόσωπα και τα φυσικά που ασκούν επιχειρηματική δραστηριότητα βραχυχρόνιας μίσθωσης θα υποχρεούνται σε έναρξη ή προσθήκη δραστηριότητας με βάση τον νέο ΚΑΔ.

Εναρξη επιχειρηματικής δραστηριότητας. Υποχρέωση έναρξης επιχειρηματικής δραστηριότητας θα έχουν φυσικά πρόσωπα που διαθέτουν σε ψηφιακή πλατφόρμα τρία ή περισσότερα προς εκμίσθωση/υπεκμίσθωση για σκοπούς βραχυχρόνιας μίσθωσης.

Επιβολή ΦΠΑ, τέλους παρεπιδημούντων και τέλους αντιμετώπισης των συνεπειών της κλιματικής αλλαγής (αντικαθιστά τον φόρο διαμονής). Για τους εκμισθωτές/υπεκμισθωτές νομικά πρόσωπα/ατομικές επιχειρήσεις με ΚΑΔ βραχυχρόνιας μίσθωσης: α) το εισόδημα από βραχυχρόνιες μισθώσεις ακινήτων θα υπόκειται σε ΦΠΑ, β) θα υπόκεινται σε τέλος παρεπιδημούντων και γ) θα υπόκεινται σε τέλος αντιμετώπισης των συνεπειών της κλιματικής αλλαγής που αντικαθιστά τον φόρο διαμονής.

Τέλος κλιματικής αλλαγής σε όλα τα ακίνητα τύπου Airbnb. To νέο τέλος που αντικαθιστά τον φόρο διαμονής θα ισχύει και για τις βραχυχρόνιες μισθώσεις των εκμισθωτών/υπεκμισθωτών φυσικών προσώπων (ιδιωτών) με ένα ή δύο ακίνητα. (περισσότερες πληροφορίες για το τέλος αντιμετώπισης των συνεπειών της κλιματικής αλλαγής στο τέλος του σημειώματος, στην ενότητα για τις φυσικές καταστροφές).

Πρόστιμα. Σε περίπτωση μη εγγραφής στο Μητρώο Ακινήτων Βραχυχρόνιας Μίσθωσης, αυστηροποιείται το πρόστιμο και ορίζεται, ανά χρήση, σε 50%, των ακαθαρίστων εσόδων του τελευταίου φορολογικού έτους και κατ’ ελάχιστο 5.000 ευρώ (σήμερα το πρόστιμο είναι οριζόντιο και ανέρχεται σε 5.000 ευρώ). Σε περίπτωση υποτροπής για επόμενη χρήση το ανωτέρω πρόστιμο θα διπλασιάζεται.

Πολυκατοικία Airbnb. Σε περίπτωση που το σύνολο των διαμερισμάτων πολυκατοικίας ή συγκροτήματος κατοικιών διατίθεται προς βραχυχρόνια μίσθωση, θα θεωρείται τουριστικό κατάλυμα, το οποίο θα πρέπει να διαθέτει την αντίστοιχη αδειοδότηση.