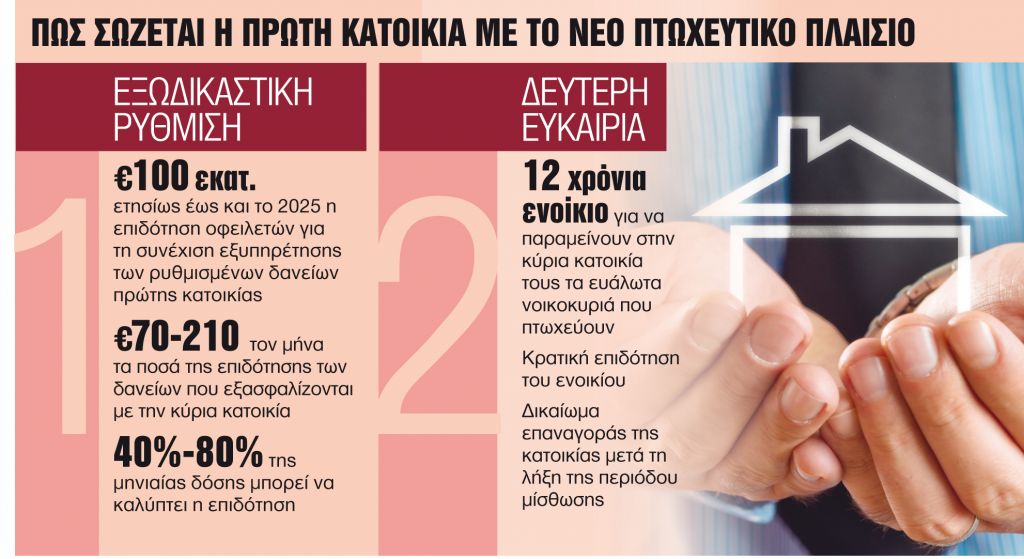

Την επιδότηση των νοικοκυριών με το ποσό των 100 εκατ. ευρώ ετησίως έως και το 2025, για την εξυπηρέτηση των δανείων πρώτης κατοικίας που θα ρυθμιστούν εξωδικαστικά, με τα ποσά της επιχορήγησης να κυμαίνονται από 70 έως 210 ευρώ τον μήνα προβλέπει ο νέος Πτωχευτικός Κώδικας. Το νομοσχέδιο του υπουργείου Οικονομικών «Ρύθμιση οφειλών και παροχή δεύτερης ευκαιρίας» που κατατέθηκε στη Βουλή εισάγει νέους κανόνες εξωδικαστικής αναδιάρθρωσης χρεών και πτωχευτικής διαδικασίας και ταυτόχρονα δίνει τη δυνατότητα σε ευάλωτα νοικοκυριά που πτωχεύουν να παραμείνουν στην κύρια κατοικία τους πληρώνοντας επιδοτούμενο από το κράτος ενοίκιο για 12 έτη και διατηρώντας το δικαίωμα επαναγοράς της μετά τη λήξη της περιόδου μίσθωσης.

Πιο συγκεκριμένα όσοι έχουν ρυθμίσει ή δεν έχουν καθυστερήσει για χρονικό διάστημα άνω των 90 ημερών τις οφειλές τους προς χρηματοδοτικούς φορείς, το Δημόσιο και Φορείς Κοινωνικής Ασφάλισης, παρέχεται υπό προϋποθέσεις επιδότηση του δανείου πρώτης κατοικίας από 70 – 210 ευρώ τον μήνα για πέντε έτη από την ημερομηνία της αίτησης, με το μέγιστο ποσό να ανέρχεται:

α) Για τον αιτούντα: 70 ευρώ ανά μήνα.

β) Για κάθε επιπλέον μέλος του νοικοκυριού προσαύξηση κατά 35 ευρώ τον μήνα.

γ) Στη μονογονεϊκή οικογένεια χορηγείται επιπλέον προσαύξηση 35 ευρώ τον μήνα.

δ) Στα νοικοκυριά με απροστάτευτο/α τέκνο/α χορηγείται επιπλέον προσαύξηση 35 ευρώ τον μήνα για κάθε απροστάτευτο τέκνο.

δ) Ως ανώτατο όριο του επιδόματος στέγασης ορίζονται τα 210 ευρώ μηνιαίως, ανεξαρτήτως της σύνθεσης του νοικοκυριού.

Η επιδότηση δόσης δεν μπορεί να υπερβαίνει τα ακόλουθα όρια:

α) ποσοστό 80% επί της μηνιαίας δόσης, προκειμένου για δάνεια εξυπηρετούμενα ή δάνεια που παρουσίαζαν καθυστέρηση μέχρι 90 ημέρες κατά τον χρόνο υποβολής της αίτησης,

β) ποσοστό 60% επί της μηνιαίας δόσης, προκειμένου για δάνεια που παρουσίαζαν καθυστέρηση μεγαλύτερη των 90 ημερών κατά τον χρόνο υποβολής της αίτησης,

γ) ποσοστό 40% επί της μηνιαίας δόσης, προκειμένου για δάνεια που παρουσίαζαν καθυστέρηση μεγαλύτερη των 90 ημερών και έχουν επιπλέον καταγγελθεί σε χρόνο όχι μεγαλύτερο του ενός έτους προ της υποβολής της αίτησης.

Οσον αφορά στα κριτήρια, ο οφειλέτης πρέπει να πληροί σωρευτικά τα ακόλουθα:

1Εχει εμπράγματο δικαίωμα, αποκλειστικής ή κατ’ ιδανικό μερίδιο, κυριότητας, πλήρους ή ψιλής ή επικαρπίας σε ακίνητο, το οποίο αποτελεί την κύρια κατοικία του και βρίσκεται στην Ελλάδα.

2Για την εμπράγματη εξασφάλιση της οφειλής έχει εγγραφεί, πριν από την υποβολή της αίτησης, υποθήκη ή προσημείωση υποθήκης σε ακίνητο που χρησιμοποιείται ως κύρια κατοικία του οφειλέτη.

3Το σύνολο των οφειλών του προς χρηματοδοτικούς φορείς, το Δημόσιο και τους φορείς κοινωνικής ασφάλισης είναι τουλάχιστον 20.000 ευρώ.

4Το υπόλοιπο της οφειλής από το δάνειο που εξασφαλίζεται με την κύρια κατοικία του οφειλέτη δεν υπερβαίνει το ποσό των 135.000 ευρώ προκειμένου για μονοπρόσωπο νοικοκυριό, το οποίο προσαυξάνεται κατά το ποσό των 20.000 ευρώ για κάθε επιπλέον μέλος, έως του ανώτατου ποσού των 215.000 ευρώ ανά πιστωτή.

5Το δάνειο δεν έχει καταγγελθεί σε χρονικό διάστημα πέραν του ενός έτους από την υποβολή της αίτησης.

6Εχει επέλθει μείωση των οικογενειακών εισοδημάτων.

Η δεύτερη ευκαιρία για σπίτια

Επιπλέον, συστήνεται φορέας απόκτησης και επαναμίσθωσης, ο οποίος αναλαμβάνει την υποχρέωση απόκτησης κύριας κατοικίας ευάλωτου οφειλέτη, τη μίσθωσή του σε αυτόν, και τη μεταβίβασή του σε αυτόν. Σε περίπτωση που ευάλωτος οφειλέτης κηρυχθεί σε πτώχευση, ή σε περίπτωση που σε βάρος της κύριας κατοικίας του ευάλωτου οφειλέτη επισπεύδεται αναγκαστική εκτέλεση από ενυπόθηκο ή προσημειούχο πιστωτή, ο ευάλωτος οφειλέτης μπορεί να υποβάλει αίτημα μεταβίβασης ή μίσθωσης της κύριας κατοικίας του σε φορέα απόκτησης και επαναμίσθωσης.