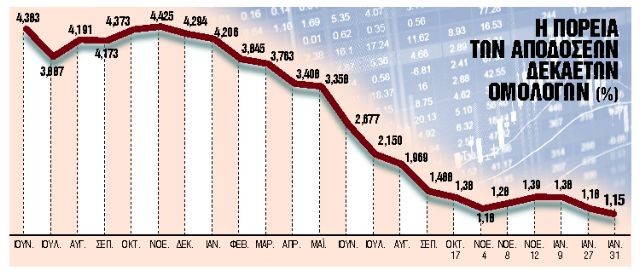

Η Ελλάδα έχει αλλάξει σελίδα, θεωρούν οικονομολόγοι, διαχειριστές κεφαλαίων και αναλυτές διεθνών τραπεζών, θεωρώντας πως η μεταρρυθμιστική ατζέντα της κυβέρνησης Μητσοτάκη οδήγησε στην εκτίναξη της οικονομικής εμπιστοσύνης για τη χώρα, κάτι που αποτυπώθηκε και στο γεγονός ότι κατάφερε την περασμένη Τρίτη να δανειστεί με ιστορικά χαμηλό επιτόκιο για 15 χρόνια. Η επιτυχής έκδοση 15ετούς ομολόγου λήξης 2035, μια χρονιά που το χρέος της Ελλάδας δεν έχει ακόμη κριθεί βιώσιμο, θεωρείται σημείο καμπής, καθώς στέλνει το μήνυμα ότι οι αγορές μπορούν να τιμολογήσουν καλύτερα το ελληνικό ρίσκο σε σχέση με τους δανειστές.

Το γεγονός ότι η έκδοση υπερκαλύφθηκε 7,5 φορές, αλλά κυρίως ότι οι καλής ποιότητας μακροπρόθεσμοι επενδυτές, οι αποκαλούμενοι και «real money», δεν κατάφεραν τελικά να αποκτήσουν παρά μόνο τα μισά ομόλογα σε σχέση με αυτά που ήθελαν να αγοράσουν, αποτελεί μία ακόμα διαπίστωση ότι η χώρα βρίσκεται σε καλό δρόμο.

Διαχειριστές θεσμικών χαρτοφυλακίων με έδρα το City του Λονδίνου εκτιμούσαν πως οι διεθνείς επενδυτές μετέβαλαν ουσιαστικά τη στάση τους απέναντι στον ελληνικό κίνδυνο. Ετσι δεν αντιμετωπίζουν πλέον τα ελληνικά ομόλογα με γνώμονα το πιστωτικό ρίσκο αλλά με βάση τον επιτοκιακό κίνδυνο και αυτό αποτυπώθηκε και στο κουπόνι της έκδοσης που διαμορφώθηκε στο 1,875% (το ίδιο με αυτό που η Ελλάδα πλήρωσε για την έκδοση επταετούς χρέους το περασμένο καλοκαίρι), έναντι 5,39% της προηγούμενης 15ετούς έκδοσης που είχε πραγματοποιηθεί τον Νοέμβριο του 2009.

Χαμηλό κόστος

Η απόδοση διαμορφώθηκε σε 1,91%, η οποία αντιπροσωπεύει ιστορικά το χαμηλότερο κόστος δανεισμού για έκδοση τόσο μεγάλης διάρκειας, καθώς οι ξένοι επενδυτές θεωρούν άτυπα πως η χώρα βρίσκεται πια στον δρόμο της απόκτησης του στάτους της «επενδυτικής διαβάθμισης» που θα καθιστούσε τα ελληνικά ομόλογα επιλέξιμα από την ΕΚΤ, αλλά κυρίως θα μπορούσε να τα εντάξει στους βασικούς επενδυτικούς δείκτες που παρακολουθούν οι μακροπρόθεσμης καλής ποιότητας επενδυτές.

Η Citigroup εκτιμά ότι θα έλθουν και άλλες αναβαθμίσεις μέσα στο έτος και ότι η βιωσιμότητα του δημόσιου χρέους θα συνεχίσει να βελτιώνεται, υποστηριζόμενη από το σταθερό πολιτικό σκηνικό, την αύξηση του ΑΕΠ και τη συνεχιζόμενη δημοσιονομική υπεραπόδοση, ενώ η οικονομία θα μπορούσε να ενισχυθεί από την προσπάθεια μείωσης των μη εξυπηρετούμενων δανείων των τραπεζών.

Μετά την αναβάθμιση από τη Fitch η Ελλάδα απέχει τώρα δύο βαθμίδες από την «επενδυτική διαβάθμιση», σημειώνει και η Morgan Stanley, η οποία παραμένει θετική για τον οικονομικό κύκλο και πιστεύει ότι η Ελλάδα θα συνεχίσει τις μεταρρυθμίσεις και τη συνετή δημοσιονομική πολιτική, κάτι που θα οδηγήσει σε περαιτέρω αναβαθμίσεις της πιστοληπτικής της ικανότητας. Σύμφωνα πάντως με εκτιμήσεις κορυφαίων στελεχών της αγοράς πολύ κοντά στην όλη διαδικασία, η πολυπόθητη «επενδυτική βαθμίδα» για τη χώρα δεν αναμένεται πριν από το β’ εξάμηνο του 2021 ή ακόμα και τις αρχές του 2022.

Για την Berenberg η Ελλάδα έχει αλλάξει σελίδα και η μεταρρυθμιστική ατζέντα της κυβέρνησης Μητσοτάκη οδήγησε στην εκτίναξη της οικονομικής εμπιστοσύνης, ενώ η πρόβλεψη της κυβέρνησης πως το 2020 η ανάπτυξη μπορεί να φθάσει και το 2,8% δεν φαίνεται «μη ρεαλιστικός στόχος».

Πολιτική σταθερότητα

Στελέχη της Fitch εκτίμησαν πως η πολιτική σταθερότητα μετά τις εκλογές, η αποτελεσματικότητα της κυβέρνησης και η αλλαγή του μείγματος δημοσιονομικής πολιτικής, καθώς και η βελτίωση της βιωσιμότητας του χρέους αποτέλεσαν τις παραμέτρους της αναβάθμισης, ενώ εκτίμησαν πως είναι εφικτή μια συμφωνία μεταξύ κυβέρνησης και Ευρωπαίων για τη μείωση των πλεονασμάτων από το 2021.

Οι προκλήσεις της χώρας έχουν να κάνουν με το επενδυτικό κενό (το οποίο εκτιμάται από διεθνείς τράπεζες στα 83 δισ. ευρώ), τη δημιουργία νέων θέσεων εργασίας πλήρους απασχόλησης και την αντιμετώπιση των αδυναμιών του τραπεζικού τομέα. Με βάση τις προβλέψεις της Fitch Sovereign Rating, η ανάπτυξη της ελληνικής οικονομίας αναμένεται να κυμανθεί στο 2,5% τόσο το 2020 όσο και το 2021, με το Δημόσιο Χρέος ως προς το ΑΕΠ στο 168% και 161% αντίστοιχα. Αναλυτές της Rabobank ανέφεραν ότι οι ελληνικές εκδόσεις ομολόγων δημιούργησαν τη δική τους ζήτηση, καθώς δημιουργείται η αντίληψη πως η χώρα ετοιμάζεται να ακολουθήσει τον δρόμο της Πορτογαλίας την εποχή που ανάρρωνε και εκείνη από τη δική της κρίση.

Η Capital Economics εκτιμά πως το ράλι των ελληνικών ομολόγων θα συνεχιστεί, αν και διαχειριστές κεφαλαίων της Merian Global Investors θεωρούν πως τα μεγάλα κέρδη από τους ελληνικούς τίτλους θα πρέπει να θεωρούνται παρελθόν.

Ωστόσο σε έναν κόσμο αρνητικών επιτοκίων οι επιλογές δεν είναι και πολλές. Οι Societe Generale και Nordea Asset Management συστήνουν π.χ. «αύξηση θέσεων» στα ελληνικά ομόλογα, καθώς αναμένουν περαιτέρω αποκλιμάκωση των ελληνικών ομολόγων, ενώ η Citigroup πρότεινε ως στρατηγική κίνηση «αγορές» 10ετών ελληνικών ομολόγων, έναντι των γερμανικών, με στόχο τον περιορισμό του spread στις 100-150 μονάδες βάσης, εκτιμώντας συνολικά ότι η απόδοση στη 10ετία μπορεί να αποκλιμακωθεί κάτω από 1%. Θετική για τα ελληνικά ομόλογα εμφανίζεται και η JP Morgan, αναμένοντας πως στη 10ετία το spread έναντι των αντίστοιχων γερμανικών θα περιοριστεί στις 120 μονάδες βάσης.