Όλο και περισσότερα οικονομικά στοιχεία από όλο τον κόσμο δείχνουν ότι η Μεγάλη Ύφεση έχει, λίγο-πολύ, περάσει και πλέον το ερώτημα είναι τι είδους ανάκαμψη πρέπει να περιμένουμε. Πιστεύω ότι αυτός ο οικονομικός κύκλος θα ακολουθήσει το φυσιολογικό ιστορικό πρότυπο.

Αυτό σημαίνει ότι η ανάκαμψη θα είναι ισχυρότερη από όσο οι περισσότεροι περιμένουν στην Αμερική και πιθανώς στη Βρετανία, ενώ στην Κεντρική Ευρώπη- και πιθανότατα στην Ιαπωνία, όπου σημειώθηκε βαθιά ύφεση- θα δημιουργηθούν δομικά προβλήματα πιο μακροπρόθεσμου χαρακτήρα, τα οποία θα περιορίσουν την ανάπτυξη τα επόμενα χρόνια.

Οι ελπίδες για μια ισχυρή ανάκαμψη δημιουργούνται από κάποια στατιστικά στοιχεία: το μεγαλύτερο εξάμηνο ράλι που έχει σημειωθεί στις μετοχές από τις αρχές της δεκαετίας του ΄30, την ανάκαμψη βασικών δεικτών του ΟΟΣΑ, τη βελτίωση της κατάστασης στη βρετανική και την αμερικανική αγορά ακινήτων, και την ανακοίνωση από το αμερικανικό Ινστιτούτο Ερευνών Οικονομικού Κύκλου (ΕCRΙ)- που έχει υψηλά ποσοστά επιτυχίας στις προβλέψεις του για την ύφεση και την ανάκαμψη- ότι ο δείκτης μελλοντικής οικονομικής ανάπτυξης διαμορφώνεται στα υψηλότερα επίπεδα όλων των εποχών.

Όλα αυτά αποτελούν καλά νέα, αν θέλουμε να το πιστέψουμε. Τι γίνεται, όμως, με το οικονομικό χάος και τις παγκόσμιες ανισορροπίες που έκαναν αυτή την ύφεση τόσο διαφορετική από άλλες του παρελθόντος;

Αστήρικτη αισιοδοξία

Εξ ορισμού είναι αδύνατο να αναλυθούν πρωτοφανή γεγονότα όπως αυτή η κρίση με βάση την εμπειρία του παρελθόντος. Αν αναλογιστούμε ότι η παγκόσμια οικονομία σχεδόν καταστράφηκε το περασμένο φθινόπωρο, όταν το παγκόσμιο τραπεζικό σύστημα σχεδόν κατέρρευσε, δικαιολογείται ο σκεπτικισμός πως η ανάκαμψη θα είναι τύπου V (ότι, δηλαδή, μετά την ύφεση και όταν αυτή φτάσει στο χαμηλότερο σημείο της, θα επέλθει ανάκαμψη). Είναι ακόμη πιο δύσκολο να δικαιολογήσουμε τη συνεχώς αυξανόμενη αισιοδοξία για ανάκαμψη στην Ευρώπη, σε αντίθεση με τη συνεχιζόμενη απαισιοδοξία για τις προοπτικές της Βρετανίας και των Ηνωμένων Πολιτειών.

Η συμβατική σκέψη λέει ότι η Αμερική και η Βρετανία, λόγω της εξάρτησής τους από τον χρηματοπιστωτικό τομέα, έχουν δεχθεί πολύ ισχυρότερο πλήγμα από την ύφεση αυτή, και τώρα θα πρέπει για πολλά χρόνια να αποπληρώνουν τα χρέη τους, ενώ η Ευρώπη έχει επηρεαστεί λιγότερο και θα βρει ευκολότερα τον δρόμο της για ανάκαμψη. Υπάρχουν, όμως, αρκετοί λόγοι για τους οποίους η εκτίμηση αυτή είναι λάθος. Χωρίς προηγούμενο

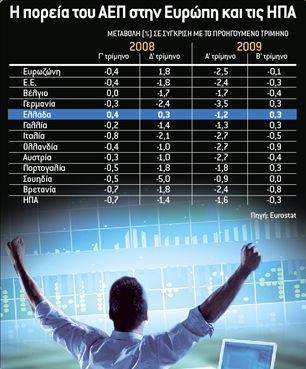

Πρώτον, σε αντίθεση με ό,τι πιστεύουν οι πιο πολλοί, η ύφεση σε σύγκριση με παλαιότερες ήταν μόνο λίγο χειρότερη από αυτές που έχουν ζήσει οι ΗΠΑ, ενώ στην Κεντρική Ευρώπη και στην Ιαπωνία ήταν καταστροφή χωρίς προηγούμενο. Μπορεί η Γερμανία και η Γαλλία να σημείωσαν το προηγούμενο τρίμηνο μικρή ανάκαμψη σε αντίθεση με τις ΗΠΑ και τη Βρετανία, όμως η αλήθεια είναι πως η κατάρρευση στην Ευρώπη τον προηγούμενο Οκτώβριο ήταν τόσο μεγάλη, που η παραγωγή δεν μπορούσε

Το γερμανικό ΑΕΠ υποχώρησε με ετήσιο ρυθμό 13,4% το πρώτο τρίμηνο, ύστερα από μείωση 9,4% το τέταρτο τρίμηνο του 2008. Στις ΗΠΑ η ετήσια μείωση ανήλθε σε 6,4%. Η Γερμανία ποτέ δεν είχε ζήσει τόσο μεγάλη ύφεση, σε αντίθεση με τις ΗΠΑ.

Δεύτερον, η χωρίς προηγούμενο ύφεση – ιδιαίτερα στη Γερμανία- μπορεί να έχει προκαλέσει μόνιμη ζημιά στη βιομηχανική δομή, όχι μόνο στη Γερμανία αλλά και σε όλη την Ευρώπη. Η ζημιά αυτή είναι μεγαλύτερη από εκείνη που έχουν υποστεί ΗΠΑ και Βρετανία.

Η βιομηχανική παραγωγή στη Γερμανία έχει υποχωρήσει στα επίπεδα Ιανουαρίου 1991, ενώ στις ΗΠΑ είναι 41% μεγαλύτερη από ό,τι ήταν πριν από 18 χρόνια.

Το γεγονός αυτό είναι ιδιαίτερα ανησυχητικό για την Ευρώπη, ιδιαίτερα αν αναλογιστούμε τις δομικές αλλαγές που είναι σχεδόν σίγουρο ότι θα πραγματοποιηθούν στην παγκόσμια οικονομία τα επόμενα χρόνια, όταν οι ΗΠΑ θα επιχειρούν να μειώσουν το έλλειμμα του ισοζυγίου τους αυξάνοντας το μερίδιό τους στις παγκόσμιες εξαγωγές εις βάρος των Ευρωπαίων.

Τρίτον, η συνεχιζόμενη ενίσχυση του ευρώ έναντι του δολαρίου και της στερλίνας δείχνει ότι οι ευρωπαϊκές εταιρείες- και όχι οι εξαγωγείς από την Ιαπωνία ή την Κίνα- θα υποστούν τις μεγαλύτερες απώλειες. Την ίδια στιγμή, Αμερικανοί και Βρετανοί εξαγωγείς θα κερδίζουν μερίδια.

Τέταρτον, η Γερμανία εξαρτάται σημαντικά από υπερδανεισμένους καταναλωτές στη Νότια και την Ανατολική Ευρώπη. Διοχετεύει το 63% των εξαγωγών της στην Ευρωπαϊκή Ένωση και μόνο το 5% στην Κίνα. Επομένως, είναι ανόητο να πιστεύει κανείς ότι η ανάκαμψή της θα στηριχθεί στην κινεζική ζήτηση.

Θα αυξάνεται η ανεργία

Τέλος, οι εργασιακές συνθήκες στη Βρετανία και την Αμερική αναμένεται ότι θα σταθεροποιηθούν σχετικά γρήγορα, όταν ανακάμψει η βιομηχανική παραγωγή. Όμως στην Κεντρική Ευρώπη η ανεργία είναι σχεδόν σίγουρο ότι θα αυξάνεται για αρκετά χρόνια ακόμα.

Στην Ευρώπη δεν έγιναν απολύσεις ανάλογες με τη μείωση της παραγωγής. Το αποτέλεσμα θα είναι ότι οι απώλειες θέσεων εργασίας θα συνεχίσουν να αυξάνονται για χρόνια αφ΄ ότου περάσει η ύφεση, επειδή οι εταιρείες θα μειώνουν σταδιακά το προσωπικό τους για να προσαρμοστούν στη μείωση της παραγωγής. Αυτό έγινε στην ύφεση του 1991-1993, όταν η ανεργία στη Γερμανία αυξανόταν για πέντε χρόνια αφ΄ ότου τελείωσε η ύφεση.

Οι μεγάλες καθυστερήσεις στην Ευρώπη ανάμεσα στη μείωση της παραγωγής και τις μειώσεις στην απασχόληση οφείλονται σε πολιτικούς και κοινωνικούς περιορισμούς στις προσλήψεις και τις απολύσεις. Οι περιορισμοί αυτοί κάνουν τις υφέσεις πιο ρηχές, αλλά με πολύ μεγαλύτερη διάρκεια. Αυτό φαίνεται ξεκάθαρα στη Γερμανία, όπου η ύφεση του 1991-1993 ακολουθήθηκε από νέα ύφεση το 1995-1996 και μια παρ΄ ολίγον ύφεση το 1998.

Εν ολίγοις, οι φόβοι ότι ύφεση θα ακολουθήσει πορεία W (δηλαδή ότι την ύφεση θα ακολουθήσει μικρή ανάκαμψη και στη συνέχεια νέα ύφεση προτού υπάρξει η οριστική ανάκαμψη), θα αφορούν τη Γερμανία και την ευρωζώνη- και όχι τις ΗΠΑ ή τη Βρετανία.

![Απάτες: Eκρηξη στις ηλεκτρονικές επιθέσεις σε τραπεζικές κάρτες πληρωμών [γραφήματα]](https://www.tanea.gr/wp-content/uploads/2024/04/phishing-apati-pistotiki-karta-laptop-300x150.jpg)