|

|

|

|

«Δωράκι» στους εργολάβους δημοσίων έργων – με χαριστική ρύθμιση για τις

οφειλές τους προς το ΙΚΑ την οποία έχει εντάξει σε ασφαλιστικό νομοσχέδιο –

ετοιμάζει ο υπουργός Απασχόλησης Σάββας Τσιτουρίδης, έπειτα από την απάλειψη

των αντικειμενικών κριτηρίων στους διαγωνισμούς για προγράμματα επιμόρφωσης.

Με την εν λόγω ρύθμιση συμπεριλαμβάνει στις διευκολύνσεις για την εξόφληση των

χρεών προς το ΙΚΑ και τις εταιρείες οι οποίες αναλαμβάνουν έργα του Δημοσίου

και τις οποίες ρητά εξαιρούσε ο προηγούμενος νόμος του ΠΑΣΟΚ. Αξίζει να

σημειωθεί ότι στη γνωμοδότηση της Οικονομικής και Κοινωνικής Επιτροπής (ΟΚΕ)

για το νομοσχέδιο, το οποίο δόθηκε χθες στη δημοσιότητα, εκφράζεται

προβληματισμός για την υπαγωγή των εργοληπτών του Δημοσίου στην ρύθμιση,

επειδή μπορεί να προκαλέσει όχι μόνο μείωση των εσόδων του ΙΚΑ αλλά και

στρέβλωση τού υγιούς ανταγωνισμού, όπως αναφέρεται χαρακτηριστικά.

Εισφοροδιαφυγή. Στελέχη της αξιωματικής αντιπολίτευσης έκαναν λόγο για

ρύθμιση που διευκολύνει τους εργολήπτες, ενισχύει την εισφοροδιαφυγή και

δείχνει το ανυπόστατο των εξαγγελιών του υπουργού Απασχόλησης κ. Τσιτουρίδη,

ότι θα αντιμετωπίσει την εισφοροδιαφυγή. Αξίζει μάλιστα να σημειωθεί, πως στις

14 Σεπτεμβρίου, μόλις μία ημέρα μετά τις καταγγελίες για εισφοροδιαφυγή

κατασκευαστικών εταιρειών, ο υπουργός Απασχόλησης δήλωνε ότι «εντατικοποιείται

ο αγώνας για την πάταξη αυτών των φαινομένων» και ότι στα θέματα αυτά θα

υπάρξει μηδενική ανοχή». Όπως επισημαίνουν συνδικαλιστές, τα έλεγε αυτά ενώ

είχε σπεύσει να διευκολύνει εργολάβους. Τονίζουν δε πως ακόμα και η ίδια η ΟΚΕ

επισημαίνει, πως τέτοιες ρυθμίσεις δεν ζητήθηκαν από τους εργοδοτικούς φορείς!

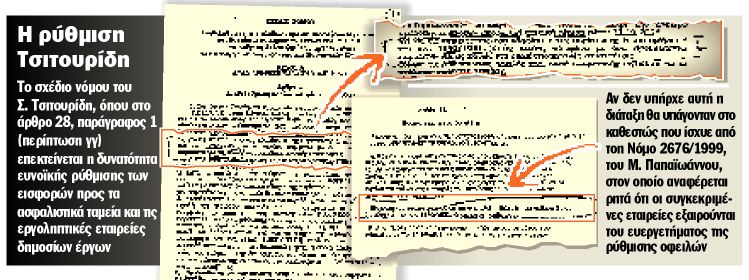

Προσαυξήσεις. Το άρθρο 28 του σχεδίου νόμου που έδωσε για διαβούλευση ο

υπουργός Απασχόλησης στην ΟΚΕ στις 16 Αυγούστου προβλέπει ρύθμιση οφειλομένων

εισφορών ΙΚΑ-ΕΤΑΜ και ΕΤΕΑΜ και απαλλαγή από τέλη και προσαυξήσεις, στην οποία

ρητά συμπεριλαμβάνει και τις επιχειρήσεις που εκτελούν έργα για λογαριασμό του

Δημοσίου κατά παραχώρηση ή εργολαβία. Στο εδάφιο γγ αναφέρεται ότι «ο νόμος

ισχύει και για τις επιχειρήσεις του εδαφίου ε της περίπτωσης 5 του άρθρου 8

του ασφαλιστικού νομοσχεδίου 1846/1951 (το οποίο περιγράφει τις επιχειρήσεις

που θεωρούνται ανάδοχοι η εργολάβοι δημοσίων έργων), όπως ισχύει και για τις

κοινές και οικοδομοτεχνικές επιχειρήσεις που αναφέρονται παραπάνω».

Ωστόσο, η πάγια τακτική ήταν να εξαιρούνται από τις ρυθμίσεις οφειλών προς το

ΙΚΑ οι εργολήπτες δημοσίων έργων. Παράδειγμα, το προηγούμενο νομοσχέδιο

2676/1999 στο οποίο αναφέρεται, (άρθρο 54) πως του ευεργετήματος της

τμηματικής εξόφλησης, η οποία καθιστά τον οφειλέτη ασφαλιστικά ενήμερο,

εξαιρείται «η διάταξη του άρθρου 8 παρ. 5, εδάφιο ε του ασφαλιστικού

νομοσχεδίου 1846/1951, όπως ισχύει κάθε φορά». Όπως επισημαίνουν πηγές

στα Ασφαλιστικά Ταμεία, η εξαίρεση είναι ενδεδειγμένη γιατί στον ν. 1846/1951

προβλέπεται ότι οι εργολήπτες σε πριν από κάθε είσπραξη θα πρέπει να

προσκομίζουν στον δημόσιο φορέα με την οποία συναλλάσσονται βεβαίωση του ΙΚΑ

για καταβολή των οφειλομένων. «Σε αντίθετη περίπτωση, η υπηρεσία παρακρατεί το

αντίστοιχο ποσό και το καταβάλλει στο ΙΚΑ» αναφέρεται στο ν. 1846/1951. Όπως

επισημαίνουν οι ίδιες πηγές, το ήδη ευνοϊκό καθεστώς για τις εργοληπτικές

επιχειρήσεις (που δεν αποκλείονται από τις εργολαβίες όταν χρωστούν στο ΙΚΑ)

γίνεται ακόμα ευνοϊκότερο.