|

|

Το ευρώ κινήθηκε στα μέσα της εβδομάδος στο υψηλότερο επίπεδο των τελευταίων

τριών μηνών έναντι του δολαρίου. Οι επιχειρηματίες και οι παίκτες της

παγκόσμιας χρηματοπιστωτικής αγοράς έχουν αρχίσει να διαπιστώνουν ότι η

αμερικανική οικονομία βαδίζει προς μια όχι και τόσο ομαλή προσγείωση. Όσο για

τις απόψεις περί υιοθέτησης του αμερικανικού κοινωνικού και πολιτικού

μοντέλου, οι εξελίξεις μετά τις εκλογές στις Ηνωμένες Πολιτείες φαίνεται να

λειτουργούν προς την αντίθετη κατεύθυνση.

Μήπως η τωρινή συγκυρία είναι η αρχή τής προ πολλού αναμενόμενης ανάκαμψης του

ευρώ και της κατάρρευσης του αμερικανικού νομίσματος; Και πώς η στερλίνα θα

αντιδράσει σε ένα πιθανό ανακαθορισμό των ισοτιμιών μεταξύ του κοινού

ευρωπαϊκού νομίσματος και του δολαρίου. Όλα είναι πιθανά στις αγορές, αλλά αν

κρίνουμε από τα θεμελιώδη οικονομικά μεγέθη, οι ψίθυροι για κατάρρευση του

δολαρίου είναι μάλλον πρώιμοι και οι ελπίδες ότι το ευρώ θα ανακάμψει σύντομα

και δυναμικά στα επίπεδα του 1999 μάλλον δεν έχουν ισχυρά επιχειρήματα πίσω

τους. Από την άλλη, υπάρχουν πολλές πιθανότητες να σταθεροποιηθεί η ισοτιμία

του ευρώ στα τρέχοντα επίπεδα έναντι του δολαρίου και της στερλίνας – και οι

μεγαλύτερες πιθανότητες είναι να απολαύσει ο κόσμος μια περίοδο ασυνήθιστης

σταθερότητας των ισοτιμιών στα επόμενα ένα ή δύο χρόνια.

Για να αντιληφθούμε τους λόγους αυτής της εκτίμησης είναι καλό να κατανοήσουμε

τις τέσσερις βασικές οικονομικές δυνάμεις που επηρεάζουν τις κινήσεις των

ισοτιμιών των νομισμάτων, που πίεσαν το ευρώ έναντι του δολαρίου και της

στερλίνας τους τελευταίους μήνες. Οι τρεις από αυτές τις οικονομικές δυνάμεις

είναι: ρυθμοί οικονομικής ανάπτυξης και διαχείριση της ζήτησης, οι ροές του

παγκόσμιου εμπορίου και το σχετικό κόστος μεταξύ των διαφόρων οικονομικών

μπλοκ.

Ρυθμοί ανάπτυξης

|

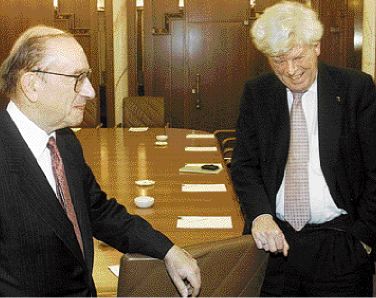

Ο Άλαν Γκρίνσπαν, διοικητής της FED (αριστερά), αναμένεται να προχωρήσει σε μείωση των αμερικανικών επιτοκίων. Αντίθετα, η επόμενη κίνηση του Βιμ Ντούιζενμπεργκ, προέδρου της Ευρωπαϊκής Κεντρικής Τράπεζας, θα είναι πιθανότατα η αύξηση των ευρωπαϊκών επιτοκίων

|

Οι διαφορές στους ρυθμούς ανάπτυξης μεταξύ των οικονομιών έχει ακουστεί πολλές

φορές ότι αποτελούν τον βασικό οδηγό των συναλλαγματικών ισοτιμιών. Η

σημαντικότερη διαφορά μεταξύ της αμερικανικής και της βρετανικής οικονομίας

από τη μια και της ευρωπαϊκής από την άλλη δεν ήταν τόσο οι ρυθμοί ανάπτυξης

όσο η διαφορετική θέση τους στον οικονομικό κύκλο. Και αυτό ισχύει κυρίως αν

εξετάσει κανείς τα επίπεδα ανεργίας σε αυτές τις τρεις οικονομίες.

Η Βρετανία και η Αμερική λειτουργούν σε κατάσταση σχεδόν πλήρους απασχόλησης,

ενώ η ανεργία στην ευρωζώνη βρίσκεται σε σχετικά υψηλότερα επίπεδα. Ενώ η

διαφορά στις οικονομικές επιδόσεις πολύ συχνά αποδίδεται στις διαρθρωτικές

δυσκαμψίες της Ευρώπης και την υπεροχή του αγγλοσαξονικού οικονομικού

μοντέλου, αυτοί οι διαρθρωτικοί παράγοντες φαίνεται να παίζουν δευτερεύοντα

ρόλο στην εξήγηση των μεταβολών των συναλλαγματικών ισοτιμιών.

Αν συγκρίνουμε τις μεταρρυθμίσεις που συντελέστηκαν τα τελευταία χρόνια

διαπιστώνουμε ότι αν και η ευρωπαϊκή οικονομία παραμένει περισσότερο δύσκαμπτη

σε σχέση με την αμερικανική και τη βρετανική, ωστόσο βρίσκεται πιο κοντά στο

αγγλοσαξονικό οικονομικό μοντέλο σε σχέση με την περίοδο πριν από δύο χρόνια.

Παρ’ όλα αυτά η πτώση του ευρώ επιταχύνθηκε τους τελευταίους μήνες. Αυτό

δείχνει ότι η διαχείριση της ζήτησης ήταν σημαντικότερη στην εξήγηση της

πορείας των συναλλαγματικών ισοτιμιών. Στις Ηνωμένες Πολιτείες η αμερικανική

ομοσπονδιακή τράπεζα προσπάθησε να μεγιστοποιήσει τους ρυθμούς ανάπτυξης

καταπολεμώντας παράλληλα τις εστίες αναζωπύρωσης του πληθωρισμού. Αντίθετα,

στην ευρωζώνη οι κυβερνήσεις προχώρησαν τα τελευταία χρόνια στην αύξηση της

φορολογίας και στη μείωση των δαπανών τους, ενώ η Ευρωπαϊκή Κεντρική Τράπεζα

επικεντρώθηκε στην καταπολέμηση του πληθωρισμού, ο οποίος είναι ανύπαρκτος,

χωρίς να προσπαθεί για την ενίσχυση της ζήτησης. Κάτω από αυτές τις συνθήκες

δεν πρέπει να προκαλεί έκπληξη το γεγονός ότι το επιχειρηματικό κλίμα είναι

καλύτερο στις Ηνωμένες Πολιτείες σε σχέση με την Ευρώπη με αποτέλεσμα να

εισρεύσουν κεφάλαια στις αμερικανικές αγορές που ενίσχυσαν το δολάριο.

Άλλαξε κάτι;

Το ερώτημα είναι αν αυτές οι συνθήκες έχουν μεταβληθεί. Είναι πασιφανές ότι η

αμερικανική οικονομία επιβραδύνεται. Αυτό όμως συμβαίνει και στην οικονομία

της ευρωζώνης. Κανείς δεν είναι σίγουρος αν αυτή η επιβράδυνση θα εξελιχθεί σε

ύφεση. Ωστόσο, δεν υπάρχουν στοιχεία που να δείχνουν ότι οι ρυθμοί ανάπτυξης

της αμερικανικής οικονομίας θα πέσουν κάτω από το επίπεδο του 3%. Στην Ευρώπη,

παράλληλα, η αναπτυξιακή ώθηση από τα χαμηλά επιτόκια και την έκρηξη των

εξαγωγών προς τις Ηνωμένες Πολιτείες φαίνεται ότι φθίνει. Το ερώτημα είναι πώς

θα αντιδράσουν οι νομισματικές και δημοσιονομικές αρχές. Στην Αμερική δεν

υπάρχουν αμφιβολίες ότι η κεντρική τράπεζα θα προχωρήσει σε μείωση των

επιτοκίων. Από την άλλη, η αμερικανική κυβέρνηση με πρόεδρο τον Τζορτζ Μπους

Τζούνιορ θα προχωρήσει σε περικοπές των φόρων.

Στην Ευρώπη, αντίθετα, η επόμενη κίνηση της Ευρωπαϊκής Κεντρικής Τράπεζας

θεωρείται ότι θα είναι η αύξηση των επιτοκίων. Παράλληλα, αν και η

δημοσιονομική πολιτική στην Ευρώπη είναι επιτέλους λιγότερο περιοριστική σε

σχέση με το παρελθόν, θεωρείται απίθανο να εφαρμοστεί μια πολιτική τύπου

Ρήγκαν, δηλαδή μεγάλων περικοπών της φορολογίας και αύξησης των κρατικών

δαπανών. Η ευρωπαϊκή οικονομία μπορεί να μειώσει την απόστασή της από την

αμερικανική, αλλά οι αλλαγές στην οικονομική πολιτική μάλλον θα λειτουργήσουν

εις βάρος του ευρώ και προς όφελος του δολαρίου.

Ο τρίτος λόγος για τον οποίο πιστεύω ότι θα διανύσουμε μια περίοδο

σταθερότητας των ισοτιμιών είναι οι διαφορές στο εμπορικό ισοζύγιο μεταξύ της

Ευρώπης και των Ηνωμένων Πολιτειών. Ενώ το έλλειμμα του ισοζυγίου των Ηνωμένων

Πολιτειών βρίσκεται στα ύψη, αυτό δεν οφείλεται κατά κύριο λόγο στις ροές του

εμπορίου μεταξύ της Ευρώπης και της Αμερικής. Οφείλεται κυρίως στο εμπόριο

μεταξύ των Ηνωμένων Πολιτειών, της Ασίας και των πετρελαιοπαραγωγών χωρών.

Έτσι, αν το δολάριο αρχίσει να πέφτει λόγω του ελλείμματος του εμπορικού

ισοζυγίου των ΗΠΑ, το πιθανότερο είναι να επωφεληθούν άλλα νομίσματα από αυτή

την πτώση και όχι το ευρώ.

Ο τελευταίος λόγος για τον οποίο πιστεύω ότι θα διατηρηθεί σταθερή η ισοτιμία

ευρώ/δολαρίου είναι το σχετικό κόστος της αμερικανικής και της ευρωπαϊκής

οικονομίας. Η πτώση του ευρώ βελτίωσε σημαντικά την ανταγωνιστικότητα της

ευρωπαϊκής οικονομίας σε σχέση με την αμερικανική. Ωστόσο, σύμφωνα με τα

στοιχεία για το εργατικό κόστος, αυτό παραμένει ακόμη σε υψηλότερα επίπεδα

στην Ευρώπη. Σε βραχυπρόθεσμη βάση οι τωρινές ισοτιμίες του ευρώ, του δολαρίου

και της στερλίνας φαίνονται να ικανοποιούν τις επιδιώξεις της ευρωζώνης, των

Ηνωμένων Πολιτειών και της Βρετανίας. Με λίγη τύχη θα διατηρηθούν σε αυτά τα

επίπεδα για πολύ καιρό.

*Ο Anatole Kaletsky είναι οικονομικός αναλυτής της βρετανικής εφημερίδας

«The Times»

![Απάτες: Eκρηξη στις ηλεκτρονικές επιθέσεις σε τραπεζικές κάρτες πληρωμών [γραφήματα]](https://www.tanea.gr/wp-content/uploads/2024/04/phishing-apati-pistotiki-karta-laptop-300x150.jpg)