Δικηγόροι, γιατροί και μηχανικοί που χρωστούν στην Εφορία ή και στο Ταμείο τους ποσά έως 50.000 ευρώ θα έχουν τη δυνατότητα μετά το Πάσχα να ενταχθούν στη ρύθμιση των 120 δόσεων. Η ηλεκτρονική πλατφόρμα του εξωδικαστικού μηχανισμού για την υποβολή των αιτήσεων θα είναι διαθέσιμη για τις συγκεκριμένες κατηγορίες οφειλετών μετά τις 16 Απριλίου στη διεύθυνση www. keyd.gov.gr λόγω της παράτασης που έχει δοθεί από τον ΕΦΚΑ για την εξόφληση των ασφαλιστικών εισφορών έτους 2016.

Οι ελεύθεροι επαγγελματίες μπορούν να ρυθμίσουν τις οφειλές που δημιουργήθηκαν μέχρι 31 Δεκεμβρίου 2016 εφόσον:

1. Εχουν κάνει έναρξη εργασιών.

2. Εχουν φορολογική κατοικία στην Ελλάδα.

3. Εχουν σε μία από τις τελευταίες χρήσεις πριν από την υποβολή της αίτησης:

– θετικό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων για οφειλέτες που τηρούν απλογραφικό λογιστικό σύστημα, ή

– θετικό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων ή θετική καθαρή θέση για οφειλέτες που τηρούν διπλογραφικό λογιστικό σύστημα.

4. Δεν είναι διαχειριστές Οργανισμού Συλλογικών Επενδύσεων σε Κινητές Αξίες (ΟΣΕΚΑ), Οργανισμού Εναλλακτικών Επενδύσεων (ΟΕΕ).

5. Δεν έχουν διακόψει την επιχειρηματική τους δραστηριότητα, εκτός εάν υποβληθεί δήλωση έναρξης εργασιών φυσικού προσώπου πριν από την υποβολή της αίτησης για υπαγωγή στη διαδικασία εξωδικαστικής ρύθμισης οφειλών.

6. Δεν έχει καταδικαστεί με αμετάκλητη απόφαση το ίδιο το φυσικό πρόσωπο για φοροδιαφυγή (εκτός αν αφορά μη απόδοση ΦΠΑ, ΦΚΕ, παρακρατούμενων και επιρριπτόμενων φόρων, τελών ή εισφορών), νομιμοποίηση εσόδων από παράνομες δραστηριότητες, υπεξαίρεση, εκβίαση, πλαστογραφία, δωροδοκία, δωροληψία, λαθρεμπορία, καταδολίευση δανειστών, χρεοκοπία ή απάτη σε βαθμό κακουργήματος.

7. Οι συνολικές οφειλές τους προς ρύθμιση ανά πιστωτή (Δημόσιο ή Φορείς Κοινωνικής Ασφάλισης) κατά την ημερομηνία υποβολής της αίτησης για την εξωδικαστική ρύθμιση των οφειλών τους δεν υπερβαίνουν το ποσό των 50.000 ευρώ.

Ακίνητη και κινητή περιουσία

Για την υποβολή πρότασης ρύθμισης από το Δημόσιο λαμβάνονται υπόψη το διαθέσιμο εισόδημα και η αξία των περιουσιακών στοιχείων κινητών και ακινήτων του οφειλέτη και των συνοφειλετών που συνυποβάλλουν την αίτηση.

1. Αξιολόγηση διαθέσιμου εισοδήματος

Για την αξιολόγηση του διαθέσιμου εισοδήματος το Δημόσιο λαμβάνει υπόψη για φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, είτε πρόκειται για τον οφειλέτη είτε για τον συνοφειλέτη που υπέβαλε την αίτηση από κοινού με τον οφειλέτη:

– το μεγαλύτερο μεταξύ των κερδών προ φόρων, τόκων και αποσβέσεων (θετικό EBITDA) του τελευταίου έτους πριν από την υποβολή της αίτησης και του μέσου όρου των θετικών EBITDA της τελευταίας τριετίας,

– τον μέσο όρο των εσόδων από άλλες πηγές της τελευταίας τριετίας.

Αξιολόγηση περιουσιακών στοιχείων

Ακίνητα. Σε περίπτωση που δεν απαιτείται ή δεν προσκομίζεται έκθεση εκτιμητή ακινήτων, το Δημόσιο υπολογίζει ως αξία ακινήτων τη φορολογητέα αξία για τον υπολογισμό του συμπληρωματικού ΕΝΦΙΑ από την τελευταία πράξη προσδιορισμού φόρου.

Κινητά. Οταν τα κινητά σχετίζονται με την άσκηση επιχειρηματικής δραστηριότητας του οφειλέτη ή συνοφειλέτη, όπως ενσώματα και άυλα πάγια πλην ακινήτων, αποθέματα, χρηματοοικονομικά περιουσιακά στοιχεία (π.χ. τίτλοι, μετρητά, μεσοπρόθεσμες και μακροπρόθεσμες καταθέσεις, μετοχές), λαμβάνεται υπόψη η αγοραία αξία, όπως προκύπτει είτε από πρόσφατη έκθεση οικονομολόγου ή κατόχου άδειας λογιστή φοροτεχνικού α’ τάξης ή από πρόσφατη έκθεση ορκωτού ελεγκτή.

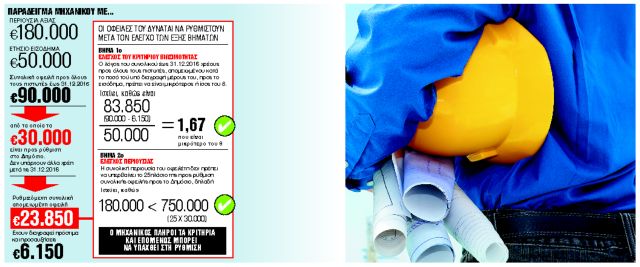

το ύψος της βασικής προς ρύθμιση οφειλής

Για τον υπολογισμό του τελικού ποσού της προς ρύθμιση οφειλής και για το πλήθος των δόσεων ισχύουν τα εξής:

1. Οφειλές έως 3.000 ευρώ

– Τμηματική καταβολή του συνόλου της οφειλής, χωρίς διαγραφή κανενός ποσού.

– Ελάχιστο ποσό μηνιαίας τοκοχρεολυτικά υπολογισμένης δόσης 50 ευρώ.

– Μέγιστος αριθμός δόσεων 36.

2. Οφειλές από 3.000,01 ευρώ έως 20.000 ευρώ.

– Διαγραφή του 85% των οφειλών από προσαυξήσεις και τόκους εκπρόθεσμης καταβολής.

– Ελάχιστο ποσό μηνιαίας τοκοχρεολυτικά υπολογισμένης δόσης 50 ευρώ.

– Μέγιστος αριθμός δόσεων 120.

3. Οφειλές από 20.000,01 ευρώ έως 50.000 ευρώ.

– Κριτήριο βιωσιμότητας: ο λόγος του χρέους προς το εισόδημα, απομειωμένου κατά το ποσό τού υπό διαγραφή μέρους του, πρέπει να είναι μικρότερος ή ίσος του 8.

– Διαγραφή του 85% των οφειλών από προσαυξήσεις και τόκους εκπρόθεσμης καταβολής.

– Διαγραφή του 95% των απαιτήσεων του Δημοσίου από αυτοτελή πρόστιμα που δεν συμβεβαιώνονται με την κύρια οφειλή και έχουν επιβληθεί από τη φορολογική διοίκηση.

– Ελάχιστο ποσό μηνιαίας τοκοχρεολυτικά υπολογισμένης δόσης 50 ευρώ.

– Μέγιστος αριθμός δόσεων 120.

Σημειώστε τα εξής:

– Ως βάση υπολογισμού για τη διαγραφή του 85% των προσαυξήσεων λογίζονται οι προσαυξήσεις έως την ημερομηνία υποβολής της αίτησης που αντιστοιχούν στη βασική οφειλή όπως αυτή έχει διαμορφωθεί κατά την ημερομηνία εξέτασης του αιτήματος.

– Ως βάση υπολογισμού για τη διαγραφή του 95% των βεβαιωμένων προστίμων λογίζεται η βασική οφειλή αυτών όπως έχει διαμορφωθεί κατά την ημερομηνία εξέτασης του αιτήματος.

– Με τους υπολογισμούς διαγραφών προσδιορίζεται η συνολική απαίτηση του Δημοσίου. Π.χ. στην περίπτωση οφειλέτη του Δημοσίου με μια βεβαίωση προστίμου ύψους 22.000 ευρώ στην οποία αντιστοιχούν προσαυξήσεις 8.000 ευρώ η συνολική παρούσα απαίτηση του Δημοσίου διαμορφώνεται σε 2.300 ευρώ (5%χ22.000 και 15%χ8.000).

– Στα όρια βασικών οφειλών συγκαταλέγονται και οι οφειλές υπέρ τρίτων καθώς και οι υπέρ αλλοδαπού Δημοσίου στο πλαίσιο της αμοιβαίας συνδρομής.

![Απάτες: Eκρηξη στις ηλεκτρονικές επιθέσεις σε τραπεζικές κάρτες πληρωμών [γραφήματα]](https://www.tanea.gr/wp-content/uploads/2024/04/phishing-apati-pistotiki-karta-laptop-300x150.jpg)