Μπλόκο σε συναλλαγές με κλεμμένες κάρτες επιχειρούν, με πρωτοβουλία της

υφυπουργού Ανάπτυξης κ. Μ. Αποστολάκη, τα συναρμόδια υπουργεία καθώς και

αλλαγές στο σύστημα της καταναλωτικής πίστης, για την προστασία του

καταναλωτή.

|

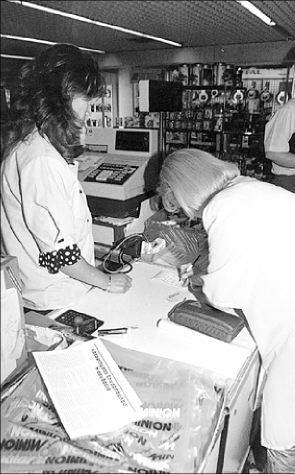

Η διαδικασία για λεπτομερή έλεγχο των στοιχείων κατά τη συναλλαγή ίσως βρει επιφυλακτικούς τους καταστηματάρχες, που σήμερα κατά βάση περιορίζονται στην «πρόβλεψη» του λογαριασμού του κατόχου της κάρτας μέσω των ειδικών συσκευών

|

Ύστερα από συζήτηση με την Ένωση Ελληνικών Τραπεζών προωθείται κοινή υπουργική

απόφαση με την οποία:

* Καθιερώνεται πλαφόν στις οικονομικές απαιτήσεις Τραπεζών και

Εταιρειών Πιστωτικών Καρτών έναντι πελατών τους σε περιπτώσεις απώλειας,

κλοπής πιστωτικών καρτών.

* Το όριο ευθύνης για αγορές ή αναλήψεις που πραγματοποιήθηκαν μετά την

απώλεια κάρτας προσδιορίζεται σε 150 ευρώ (περίπου 50.000 δραχμές).

Η ταυτότητα – η ευθύνη

Η αρχική θέση εκπροσώπων των Τραπεζών ήταν το όριο αυτό να είναι 600 ευρώ,

αλλά τελικά όπως φαίνεται συμφωνείται στις συναλλαγές να ισχύσει η σχετική

κοινοτική σύσταση (489/97) και ο αγοραστής να δείχνει και την ταυτότητά του.

Πάντως, παραμένει η ευθύνη του κατόχου της κάρτας «εις ολόκληρον» σε περίπτωση

που αποδειχθεί δικαστικά «βαριά αμέλεια ή δόλος», ύστερα από αμφισβήτηση του

εκδότη της κάρτας (π.χ. Τράπεζα).

Έτσι αν ο κάτοχος κάρτας ειδοποιήσει αμέσως για την απώλεια της κάρτας του και

«μπλοκαρισθεί» δεν έχει όπως και τώρα καμία ευθύνη.

Σε περίπτωση που υπάρξει η όποια δυσκολία ή αδυναμία του κατόχου για το

έγκαιρο «μπλοκάρισμα» η ευθύνη του, σύμφωνα με την προωθούμενη ρύθμιση, είναι

150 ευρώ εκτός αν προκύψει ευθύνη του κατόχου σύμφωνα με όσα προβλέπει η

απόφαση.

Ασφαλιστική κάλυψη;

Η διαδικασία για λεπτομερή έλεγχο των στοιχείων κατά τη συναλλαγή ίσως βρει

επιφυλακτικούς τους καταστηματάρχες, που σήμερα κατά βάση περιορίζονται

στην «πρόβλεψη» του λογαριασμού του κατόχου της κάρτας μέσω των ειδικών

συσκευών.

Μια άποψη που διατυπώνεται είναι να προβλέπεται ασφαλιστική κάλυψη των

πιστωτικών καρτών και των σχετικών κινδύνων με κόστος των Τραπεζών ή και

συμμετοχή του κατόχου (για μεγαλύτερα ποσά).

Τη σχετική κοινή υπουργική απόφαση έχει υπογράψει ο υπουργός Δικαιοσύνης και

ήδη έχει προωθηθεί για συνυπογραφή από τον υπουργό Εθνικής Οικονομίας κ. Γ.

Παπαντωνίου.

Στο πλαίσιο της ίδιας ρύθμισης προβλέπεται επίσης:

* Αλλαγή του ΕΠΕ (Ετήσιου Πραγματικού Επιτοκίου) με συνολικό ετήσιο

πραγματικό επιτόκιο (ΣΕΠΕ).

* Καθορισμός του έτους (ημερολογιακώς) σε 365 ημέρες, του έτους σε 12

ίσους μήνες (με 30,46666 αναλογία ημερών) και σε 52 εβδομάδες.

![Απάτες: Eκρηξη στις ηλεκτρονικές επιθέσεις σε τραπεζικές κάρτες πληρωμών [γραφήματα]](https://www.tanea.gr/wp-content/uploads/2024/04/phishing-apati-pistotiki-karta-laptop-300x150.jpg)