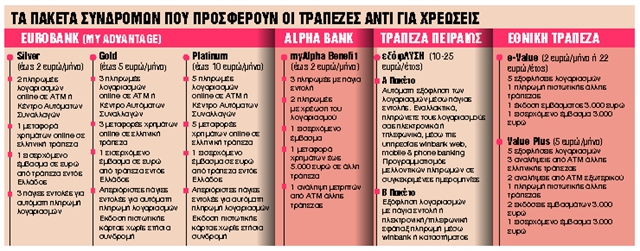

Πακέτο μηνιαίων ή ετήσιων πάγιων συνδρομών αντί ad hoc χρεώσεων υιοθετούν οι τράπεζες, προσφέροντας συναλλαγές χωρίς προμήθειες, μέχρι ενός ορίου, ανάλογα με το συνδρομητικό πακέτο. Οπως, δηλαδή, συμβαίνει στην κινητή τηλεφωνία, με χρέωση ανά κλήση ή δωρεάν κλήσεις έως 500 λεπτά ή απεριόριστη χρήστη. Τα πακέτα αυτά πρωτοεμφανίστηκαν πριν από περίπου έναν χρόνο και ήταν σε όλες τις εκδόσεις τους και από όλες τις συστημικές τράπεζες προαιρετικά.

3 δεδομένα. Για να γίνουν ελκυστικά για τους πελάτες, αλλά και για να κερδίζουν και οι ίδιες οι τράπεζες, η τιμολόγησή τους βασίστηκε σε τρία δεδομένα:

Πρώτον, υπολόγισαν το μέσο κόστος προμηθειών των πελατών που έχουν λογαριασμούς πληρωμών, χωρίζοντάς τους σε τρεις βασικές κατηγορίες: ελαφριά χρήση, μεσαία και βαριά.

Δεύτερον, υπολόγισαν το ποσό των προμηθειών και των χρεώσεων που πληρώνουν οι καταναλωτές εκτός τραπεζικού συστήματος, χωρίς να το γνωρίζουν (π.χ. πληρωμή λογαριασμών ΔΕΚΟ σε σουπερμάρκετ). Ολες αυτές οι προμήθειες πληρώνονταν από τους καταναλωτές και ταυτόχρονα τις έχαναν οι τράπεζες.

Τρίτον, οι τράπεζες έτρεξαν έρευνα αγοράς και διαπίστωσαν ότι τελικά οι πελάτες δεν γνωρίζουν πότε και πόση προμήθεια πληρώνουν στις διάφορες συναλλαγές με την τράπεζα, με την οποία συνεργάζονται.

Ετσι, συγκεντρώνοντας όλες τις προμήθειες από τις πιο καθημερινές μέχρι τις πιο περίπλοκες (εμβάσματα, αναλήψεις από ΑΤΜ άλλων τραπεζών, πληρωμές λογαριασμών εκτός τραπεζών, κόστος ανανέωσης κάρτας κ.ά.) δημιούργησαν συνδρομητικά πακέτα τα οποία αποσκοπούν σε μια win-win συναλλαγή. Ο πελάτης χρεώνεται λιγότερο, αλλά η τράπεζα κερδίζει τις προμήθειες που έχανε, ενώ ωφελείται σημαντικά από το λειτουργικό κόστος διατήρησης και συμμόρφωσης για την τήρηση λογαριασμών.

Αρχικά, τα πακέτα δεν βρήκαν μεγάλη ανταπόκριση. Σε δεύτερη φάση, πρόσφατα, μία συστημική τράπεζα, προχώρησε ένα βήμα παρακάτω. Πήρε το φθηνότερο πακέτο που καλύπτει απλές συναλλαγές, όπως τήρηση λογαριασμού, πληρωμές, αγορές, αναλήψεις, πενταετή ανανέωση κάρτας και μία πάγια εντολή τον μήνα και την εφάρμοσε ως πάγια χρέωση για τη διατήρηση λογαριασμού πληρωμών.

Πρόκειται για τη Eurobank, με χρέωση έως 0,6 ευρώ τον μήνα. Σε αυτή την περίπτωση, για τον καταναλωτή μόνο η χρέωση της πάγιας εντολής ή της μίας πληρωμής λογαριασμού ή της πενταετούς ανανέωσης της χρεωστικής κάρτας κοστίζουν παραπάνω. Με τον τρόπο αυτό δίνει κίνητρο στον πελάτη να μαζέψει τις συναλλαγές του στη Eurobank και από άλλη κερδίζει και η ίδια προμήθειες που θα γίνονταν εκτός του ιδρύματος. Παράλληλα, δημιουργεί μεγαλύτερη συναλλακτική σχέση με τον πελάτη, όπου μπορεί να του κάνει εκπτώσεις στις χρεώσεις και να του πουλήσει άλλα προϊόντα.

Το μοντέλο – οδηγός. Τι θα γίνει με τις άλλες τράπεζες; Τραπεζικά στελέχη εκτιμούν ότι η αρχή έγινε από πέρυσι με τα συνδρομητικά πακέτα και το «μοντέλο Eurobank» θα αποτελέσει οδηγό για τις υπόλοιπες. Θεωρούν ότι, λόγω της διαφορετικής κουλτούρας και καταθετικής βάσης της κάθε τράπεζες, η όλη προσαρμογή θα έχει ολοκληρωθεί σε βάθος 5ετίας. Στην περίπτωση της Eurobank με μηνιαία χρέωση 0,60 ευρώ, μόνο η μία πάγια εντολή για αυτόματη πληρωμή λογαριασμού, θα κόστιζε 0,50 ευρώ (π.χ. για ρεύμα) και η 5ετής ανανέωση της χρεωστικής κάρτας κοστίζει 6 ευρώ.

Με συνδρομητικό πακέτο 2 ευρώ τον μήνα παρέχονται 2 πληρωμές λογαριασμών online, σε ΑΤΜ ή σε κατάστημα, 1 μεταφορά χρημάτων online σε ευρώ, σε τράπεζα εντός Ελλάδας, 1 εισερχόμενο έμβασμα σε ευρώ, από τράπεζα εντός Ελλάδας, 3 πάγιες εντολές για αυτόματη πληρωμή λογαριασμών κ.ά. Εάν πλήρωνε ο πελάτης τις προμήθειες αυτές ξεχωριστά τότε θα επιβαρυνόταν με επιπλέον 7 ευρώ τον μήνα.

Ωστόσο, υπάρχουν και αυτοί που θέλουν έναν απλό αποταμιευτικό λογαριασμό, μια χρεωστική κάρτα για αναλήψεις και καταθέσεις από το ΑΤΜ της τράπεζάς τους ή να μπαίνει η μισθοδοσία ή σύνταξή τους. Οι πελάτες αυτοί θα πρέπει να δηλώσουν στην τράπεζα ότι ο λογαριασμός τους θεωρείται αποταμιευτικός, μισθοδοσίας ή για σύνταξη. Τότε του δίνουν μόνο μια χρεωστική κάρτα και απαλλάσσονται από όλες τις χρεώσεις. Επίσης, μπορεί να έχουν έναν λογαριασμό δανείων, όπου έχει εκταμιευθεί το ποσό και πληρώνουν τη μηνιαία δόση. Ολοι αυτοί εξαιρούνται από τις χρεώσεις και τις προμήθειες. Και αυτό ισχύει με το νέο αλλά και με το παλιό καθεστώς από όλες τις τράπεζες. Δεν άλλαξε κάτι σε αυτές τις περιπτώσεις.