Την επέκταση του προγράμματος «Ηρακλής» για την περαιτέρω μείωση των κόκκινων δανείων στα χαρτοφυλάκια των τραπεζών προβλέπει το νομοσχέδιο με τις βελτιώσεις στον εξωδικαστικό μηχανισμό και υποχρεώσεις για τους servicers που κατατέθηκε χθες στη Βουλή.

Οι ρυθμίσεις για τον «Ηρακλή», ύστερα από σχετική συμφωνία που επιτεύχθηκε με την ΕΕ, προβλέπουν την εισαγωγή της τρίτης φάσης του προγράμματος, η οποία θα έχει ανώτατο όριο χορήγησης εγγυήσεων έως και 2 δισ. ευρώ και διάρκεια ως τις 31 Δεκεμβρίου 2024 προκειμένου να εξεταστούν αιτήματα που θα υποβληθούν από ελληνικές τράπεζες.

Οπως δήλωσε ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κ. Χατζηδάκης, «η επέκταση του προγράμματος “Ηρακλής” θα λειτουργήσει προς όφελος της ευρωστίας του τραπεζικού συστήματος, ενώ παράλληλα ο ανταγωνισμός στο τραπεζικό σύστημα προωθείται με συγκεκριμένες πρωτοβουλίες, όπως η δυνατότητα μη τραπεζικών ιδρυμάτων να δίνουν στεγαστικά και επιχειρηματικά δάνεια, πράγμα που γίνεται ήδη σε αρκετές χώρες στο εξωτερικό». Οι διατάξεις του νομοσχεδίου φέρνουν:

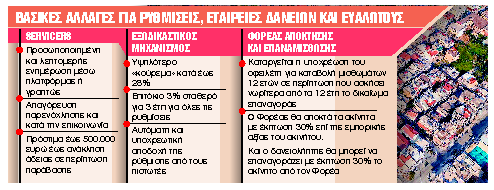

1. Μεγαλύτερο «κούρεμα» στις ρυθμισμένες οφειλές μέσω εξωδικαστικού μηχανισμού. Η πρόταση αναδιάρθρωσης του χρέους των ευάλωτων οφειλετών όπως προκύπτει από την εφαρμογή του αλγορίθμου του εξωδικαστικού θα γίνεται αυτόματα και υποχρεωτικά αποδεκτή από το σύνολο των πιστωτών (τράπεζες και Δημόσιο). Ο οφειλέτης διατηρεί το δικαίωμα να απορρίψει την πρόταση αυτή, ενώ οι πιστωτές μπορούν να την προσβάλουν στα δικαστήρια εφόσον διαθέτουν στοιχεία ότι παράμετροι της αίτησης δεν είναι αληθινές. Το ύψος της ρυθμιζόμενης οφειλής θα μειωθεί έως και κατά 28% σε σχέση με την υφιστάμενη κατάσταση. Το επιτόκιο των ρυθμίσεων ορίζεται σε 3% σταθερό για 3 έτη.

2. Αυστηρές υποχρεώσεις στους servicers. Υποχρεώνονται να παρέχουν μέσω ειδικής ψηφιακής πλατφόρμας προσωποποιημένη και αναλυτική ενημέρωση προς τους οφειλέτες για το ύψος της οφειλής, το ιστορικό των πληρωμών, τις δόσεις, το επιτόκιο της ρύθμισης κ.λπ.

Οι ποινές για τους παραβάτες περιλαμβάνουν πρόστιμα έως 500.000 ευρώ, υποχρέωση διόρθωσης της παράβασης, μέχρι και ανάκληση της άδειας λειτουργίας.

3. Αλλαγές στον Φορέα Απόκτησης και Επαναμίσθωσης Ακινήτων. Αίρεται η υποχρέωση του οφειλέτη να πληρώσει τα μισθώματα των 12 ετών σε περίπτωση που ασκήσει νωρίτερα το δικαίωμα επαναγοράς, εξομοιώνεται το φορολογικό καθεστώς του φορέα με εκείνο των εταιρειών που επενδύουν και διαχειρίζονται ακίνητα που παράγουν εισόδημα και προβλέπεται ότι ο φορέας θα αποκτά τα ακίνητα με έκπτωση 30% επί της εμπορικής αξίας του ακινήτου ή της τιμής πρώτης προσφοράς.

4. Δάνεια από μη τραπεζικούς φορείς. Παρέχεται η δυνατότητα στις εταιρείες παροχής πιστώσεων, εκτός από πιστώσεις σε φυσικά πρόσωπα για την κάλυψη καταναλωτικών και προσωπικών αναγκών, να χορηγούν και στεγαστικά δάνεια.

5. Βελτιώσεις στον Πτωχευτικό Κώδικα: Τα οικονομικά στοιχεία του οφειλέτη θα αναζητώνται αυτόματα από δημόσιους φορείς και τράπεζες με την υποβολή της αίτησης πτώχευσης καθώς και ό,τι τυχόν σφάλματα σε στοιχεία και έγγραφα μπορούν να διορθωθούν κατά τη συζήτηση της αίτησης πτώχευσης, ώστε αυτή να μην κηρύσσεται απαράδεκτη.