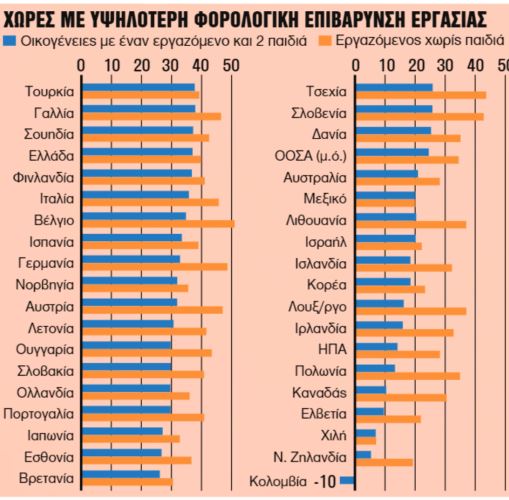

Η φορολογία «πνίγει» τη μέση ελληνική οικογένεια. Σε φόρους και ασφαλιστικές εισφορές πάει το 31,7% του μισθού ενός εργαζομένου με δύο παιδιά στην Ελλάδα, έναντι 24,4% κατά μέσο όρο στις χώρες του ΟΟΣΑ.

Το 2020, η Ελλάδα είχε την τέταρτη υψηλότερη φορολόγηση εργαζομένων με παιδιά ανάμεσα στις 36 χώρες του ΟΟΣΑ, βελτιώνοντας ωστόσο την κατάταξή της κατά δύο θέσεις σε σχέση με το 2019, σύμφωνα με την έκθεση φορολογικής επιβάρυνσης της εργασίας που δημοσίευσε το Tax Foundation και παρουσίασε το ΚΕΦίΜ. Σε χειρότερη μοίρα από τη χώρα μας βρίσκονται η Τουρκία, η οποία καταλαμβάνει την πρώτη θέση με 38,2%, η Γαλλία και η Σουηδία.

Τόσο για την Ελλάδα όσο και για τις υπόλοιπες τρεις χώρες, οι φόροι εισοδήματος, οι ασφαλιστικές εισφορές και οι φόροι κατανάλωσης όπως ο ΦΠΑ αποτελούν μεγάλο μέρος των φορολογικών εσόδων τους και διαμορφώνουν αυτό που ονομάζεται «φορολογική επιβάρυνση της εργασίας».

Η φορολογική επιβάρυνση της εργασίας στην Ελλάδα φθάνει στο 40,1% από 40,8% που ήταν το 2019 και είναι σχετικά υψηλή σε σύγκριση με τον μέσο όρο του ΟΟΣΑ που αντιστοιχεί στο 36,1%. Η χώρα μας βρίσκεται στη14η υψηλότερη θέση μεταξύ των 36 χωρών του ΟΟΣΑ. Χρυσό μετάλλιο με την υψηλότερη φορολογική επιβάρυνση της εργασίας έχει το Βέλγιο, στη 2η θέση βρίσκεται η Γερμανία, ενώ το χάλκινο μετάλλιο ανήκει στην Αυστρία.

Σε καλύτερη κατάσταση από την Ελλάδα αλλά με συνολική επιβάρυνση πάνω από 30% βρίσκονται χώρες όπως η Ισπανία, η Νορβηγία, η Δανία. Σε αντίθεση με τις περισσότερες χώρες με υψηλή φορολογική επιβάρυνση στην εργασία, η χώρα μας δεν παρέχει σημαντικές φορολογικές ελαφρύνσεις σε οικογένειες με παιδιά. Μεταξύ των χωρών του ΟΟΣΑ, η Ελλάδα έχει μια από τις μικρότερες διαφορές μεταξύ των δύο φορολογικών επιβαρύνσεων, με 40,1% για εργαζομένους (έναντι 40,8 πέρυσι) και 37,1% (έναντι 37,8% πέρυσι) για εργαζομένους με οικογένειες με δύο παιδιά.

Σχολιάζοντας την έρευνα ο εκτελεστικός διευθυντής του ΚΕΦίΜ Νίκος Ρώμπαπας σημειώνει ότι «παρά τη σχετική βελτίωση των επιδόσεων και της κατάταξης της χώρας μας ημελέτη του Tax Foundation υπογραμμίζει την ανάγκη για περαιτέρω σημαντική ελάφρυνση του φορολογικού βάρους που επωμίζονται τα νοικοκυριά και οι επιχειρήσεις στην Ελλάδα».