Τρεις προϋποθέσεις θα πρέπει να πληρούν οι πληττόμενοι φορολογούμενοι για να γλιτώσουν φέτος από τον εφιάλτη των τεκμηρίων ενώ στα «μαλακά» πέφτουν όλοι όσοι δεν κατάφεραν το 2020 να καλύψουν το 30% του εισοδήματος με ηλεκτρονικές αποδείξεις με τους πλέον κερδισμένους να είναι οι πληττόμενοι και οι άνω των 60 ετών για τους οποίους ακυρώνεται φέτος το πέναλτι 22%. Οφέλη όμως θα έχουν και οι υπόλοιποι αφού προβλέπεται «κούρεμα» του πέναλτι.

Το νέο τοπίο που διαμορφώνεται για τις φετινές φορολογικές δηλώσεις ξεκαθάρισε η τροπολογία του υπουργείου Οικονομικών που κατατέθηκε χθες στη Βουλή, η οποία εξειδικεύει τα κριτήρια και τις κατηγορίες των φορολογούμενων που εντάσσονται στις έκτακτες ρυθμίσεις οι οποίες εξουδετερώνουν τις επιβαρύνσεις που έφερε η πανδημία.

1. Ποιοι είναι οι πληττόμενοι φορολογούμενοι που γλιτώνουν φέτος από τα τεκμήρια διαβίωσης και τον έξτρα φόρο 22% για τις ηλεκτρονικές αποδείξεις;

Οπως ορίζεται στην τροπολογία πληττόμενοι φορολογούμενοι είναι:

Οσοι ασκούν επιχειρηματική δραστηριότητα που εντός του 2020 χαρακτηρίστηκε ως πληττόμενη ή ανέστειλαν τη λειτουργία τους με κρατική εντολή ανεξαρτήτως χρονικού διαστήματος.

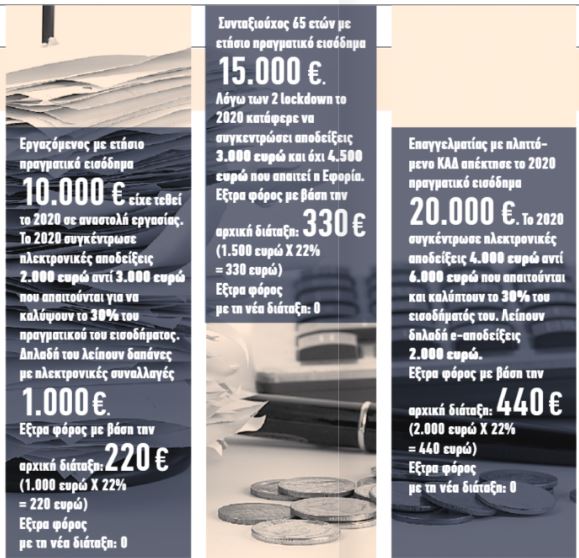

Εργαζόμενοι που τέθηκαν σε αναστολή εργασίας για οποιοδήποτε χρονικό διάστημα εντός του έτους 2020.

Ναυτικοί των οποίων η σύμβαση ναυτολόγησης ανεστάλη κατά τη διάρκεια οποιουδήποτε διαστήματος εντός του 2020.

Οσοι εντάχθηκαν στον μηχανισμό ενίσχυσης «ΣΥΝ-ΕΡΓΑΣΙΑ» ανεξαρτήτως χρονικού διαστήματος εντός του 2020.

Ιδιοκτήτες ακινήτων, που έλαβαν μειωμένο μίσθωμα εντός του 2020, για το οποίο έχει υποβληθεί έστω και μία εγκεκριμένη δήλωση Covid-19.

2. Ποιες προϋποθέσεις απαιτούνται για την απενεργοποίηση των τεκμηρίων;

Για να γλιτώσουν από τα τεκμήρια οι πληττόμενοι φορολογούμενοι θα πρέπει να πληρούνται σωρευτικά τρεις προϋποθέσεις:

Τουλάχιστον σε ένα από τα δύο προηγούμενα φορολογικά έτη δεν φορολογήθηκαν βάσει τεκμηρίων.

Δεν υπήρξε αύξηση των αντικειμενικών δαπανών και υπηρεσιών του φορολογικού έτους 2020 σε σχέση με το φορολογικό έτος 2019.

Σε περίπτωση δαπάνης απόκτησης περιουσιακών στοιχείων, η εν λόγω δαπάνη δικαιολογείται από τα αναγραφόμενα στη δήλωση χρηματικά ποσά.

3. Είμαι συνταξιούχος 65 ετών και δεν κατάφερα το 2020 να καλύψω το 30% του εισοδήματός μου με ηλεκτρονικές συναλλαγές. Θα πληρώσω έξτρα φόρο για τις αποδείξεις που λείπουν;

Οχι. Με τη νέα ρύθμιση δεν επιβάλλεται το πέναλτι 22% στους φορολογούμενους άνω των 60 ετών (έχουν συμπληρώσει το 60 έτος στις 31 Δεκεμβρίου 2019).

4. Οι ηλεκτρονικές πληρωμές που έκανα μέσα στο 2020 αντιστοιχούν στο 25% του εισοδήματός μου. Θα πληρώσω πρόστιμο;

Αν δεν ανήκετε στην κατηγορία των πληττόμενων ή αν είστε φορολογούμενος ηλικίας κάτω των 60 ετών, θα πληρώσετε πρόστιμο το οποίο θα επιβληθεί με συντελεστή 11% επί της αξίας των αποδείξεων που λείπουν.

5. Οι ηλεκτρονικές πληρωμές που έκανα μέσα στο 2020 αντιστοιχούν σε ποσοστό χαμηλότερο του 20% του εισοδήματος. Πόσο πρόστιμο θα πληρώσω;

Αν δεν ανήκετε στην κατηγορία των πληττόμενων ή αν είστε φορολογούμενος ηλικίας κάτω των 60 ετών το πρόστιμο υπολογίζεται ως εξής:

Στο ποσό των αποδείξεων που λείπουν μέχρι να συμπληρωθεί το 20% του εισοδήματος επιβάλλεται πέναλτι 22%.

Για το επιπλέον ακάλυπτο ποσό επιβάλλεται φόρος με συντελεστή 11%.

Για παράδειγμα μη πληττόμενος μισθωτός με πραγματικό εισόδημα 20.000 ευρώ κάλυψε το 15% του εισοδήματός του με αποδείξεις, δηλαδή συγκέντρωσε 3.000 ευρώ αντί 6.000 ευρώ που απαιτείται. Δηλαδή του λείπουν αποδείξεις αξίας 3.000 ευρώ. Στα 1.000 ευρώ του ακάλυπτου ποσού δαπανών θα επιβληθεί πρόστιμο με συντελεστή 22% δηλαδή 220 ευρώ και στα άλλα 2.000 ευρώ θα επιβληθεί πέναλτι 11% (220 ευρώ). Συνολικά δηλαδή θα πληρώσει έξτρα φόρο 440 ευρώ, ενώ με την αρχική ρύθμιση θα πλήρωνε 660 ευρώ. Θα γλιτώσει φόρο 220 ευρώ.

6. Πώς θα απαλλαγώ από τη φορολόγηση των ενοικίων που δεν εισέπραξα το 2020;

Τα ανείσπρακτα ενοίκια δεν συνυπολογίζονται στο συνολικό εισόδημα του φορολογούμενου στην περίπτωση που μέχρι τη λήξη της προθεσμίας υποβολής της φορολογικής δήλωσης έχει κοινοποιηθεί στον μισθωτή εξώδικη καταγγελία της μίσθωσης, λόγω μη καταβολής του μισθώματος ή εξώδικη όχληση για την καταβολή των οφειλόμενων μισθωμάτων. Εάν έχει κοινοποιηθεί οποιοδήποτε εξώδικο, ο φορολογούμενος οφείλει, μέχρι τη λήξη της προθεσμίας υποβολής της φορολογικής δήλωσης να προσκομίσει διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή αντίγραφο της αγωγής αποβολής ή επιδίκασης μισθωμάτων, προκειμένου να μη φορολογηθούν τα εισοδήματα αυτά στο φορολογικό έτος 2020.