Τη δυνατότητα να πληρώσουν φόρους και «χαράτσια» έως και σε 12 άτοκες δόσεις έχουν εκατομμύρια φορολογούμενοι που φέτος θα βάλουν πιο βαθιά το χέρι στην τσέπη προκειμένου να ανταποκριθούν στις υποχρεώσεις τους στην Εφορία.

Οι τράπεζες διευκολύνουν τους πελάτες τους που επιλέγουν να πληρώσουν τον φόρο εισοδήματος, και τους υπόλοιπους φόρους με πλαστικό χρήμα, δελεάζοντάς τους με μια σειρά από προσφορές. Μεταξύ αυτών η συλλογή πόντων που μετατρέπονται σε δώρα ή εκπτώσεις, η έκδοση δωροεπιταγών, ακόμα και η συμμετοχή σε κληρώσεις.

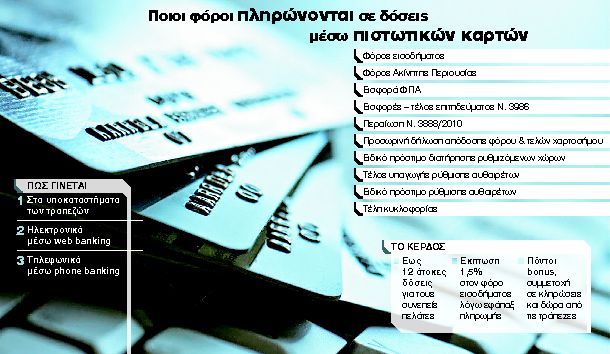

Επιπλέον, στην περίπτωση της φορολογίας του εισοδήματος αν ο φορολογούμενος πληρώσει εφάπαξ όλο το ποσό, τυγχάνει έκπτωσης που ανέρχεται στο 1,5% του φόρου. Ετσι, οι συνεπείς πελάτες δεν επιβαρύνονται με τόκους και κερδίζουν χρήματα από την επιπλέον έκπτωση. Στον αντίποδα, εκείνοι που θα επιλέξουν να ρυθμίσουν τα χρέη τους στην Εφορία μέσω του προγράμματος των 12 δόσεων που ισχύει σήμερα επιβαρύνονται με τόκους υπερημερίας 8,5% σε ετήσια βάση.

Οπως αναφέρουν τραπεζικά στελέχη, η αξιοποίηση της υπηρεσίας αυτής μπορεί να δώσει ανάσα στους φορολογουμένους, οι οποίοι σε διάστημα λίγων μηνών θα έρθουν αντιμέτωποι με μπαράζ φορολογικών υποχρεώσεων απέναντι στο Δημόσιο. Ετσι μπορούν να επιμερίσουν τα βάρη σε ολόκληρο τον χρόνο και να αποφύγουν τα όποια πρόστιμα αλλά και τους τόκους υπερημερίας που ανέρχεται σε 8,5% ετησίως. Με τον τρόπο αυτό θα είναι φορολογικά ενήμεροι, αφού η οφειλή αφορά την τράπεζα και όχι την Εφορία, στην οποία το χρέος έχει ήδη πληρωθεί.

Στα πακέτα των τραπεζών συμπεριλαμβάνονται, πέραν του φόρου εισοδήματος φυσικών προσώπων, μια σειρά από άλλα «χαράτσια» έως το τέλος του έτους, όπως ο φόρος ακινήτων και τα τέλη κυκλοφορίας ή τα τέλη τακτοποίησης των αυθαιρέτων. Και σε αυτές τις περιπτώσεις ισχύει η δυνατότητα καταβολής σε άτοκες δόσεις για τους συνεπείς πελάτες, αν και δεν υπάρχει η έκπτωση της εφάπαξ καταβολής.

ΠΩΣ ΓΙΝΕΤΑΙ. Η διαδικασία για την πληρωμή είναι σχετικά απλή. Μόλις ο φορολογούμενος πάρει στα χέρια του το εκκαθαριστικό ή την ταυτότητα οφειλής του φόρου, μπορεί να προχωρήσει στην πληρωμή, είτε πηγαίνοντας στο κατάστημα της τράπεζας με την οποία συνεργάζεται, είτε ηλεκτρονικά μέσω e-banking είτε και τηλεφωνικά.

Επίσης, υπάρχει δυνατότητα ο κάτοχος πιστωτικής κάρτας να πληρώσει με αυτήν και τον φόρο άλλων (π.χ. συζύγων, συγγενών κ.λπ.), έχοντας κανονικά την έκπτωση αλλά και τα προνόμια από την κίνηση αυτή. Ετσι, χρησιμοποιώντας την πιστωτική του κάρτα, σπάει το ποσό έως 12 μηνιαίες δόσεις και μπορεί να αποπληρώσει τμηματικά και άτοκα (αν είναι συνεπής) τον φόρο του.

Στις υπόλοιπες οφειλές, όπως για παράδειγμα ο φόρος ακινήτων ή τα τέλη κυκλοφορίας, η διαδικασία είναι πιο απλή. Ο πελάτης πληρώνει άπαξ την οφειλή με την κάρτα του στο Δημόσιο και, αντίστοιχα, σπάει το ποσό έως και σε 12 μηνιαίες δόσεις, οι οποίες εμφανίζονται στον λογαριασμό της κάρτας του.

ΤΙ ΠΡΟΣΦΕΡΟΥΝ. Οπως αναφέρουν τραπεζικά στελέχη, καθώς το ενδιαφέρον των πελατών τους αυξάνεται, το τοπίο αυτό σίγουρα θα αλλάξει μέχρι τη στιγμή που θα εκπνεύσουν οι προθεσμίες για την κατάθεση των φορολογικών δηλώσεων, καθώς δεν αποκλείονται νέες προσφορές ή άλλα δέλεαρ. Τα δεδομένα μέχρι στιγμής έχουν ως εξής: Η Τράπεζα Πειραιώς επιτρέπει την πληρωμή του φόρου εισοδήματος έως και σε 12 άτοκες μηνιαίες δόσεις. Για την περίπτωση της Εθνικής Τράπεζας και της Eurobank οι κάτοχοι καρτών μπορούν να πληρώσουν την οφειλή τους έως και σε 9 άτοκες μηνιαίες δόσεις. Οσο για την Alpha Bank, την Τράπεζα Αττικής και τη Citibank, η διευκόλυνση προς τους πελάτες είναι η πληρωμή να γίνει έως και σε 6 άτοκες μηνιαίες δόσεις. Ανάλογα με την τράπεζα, η πληρωμή μπορεί να γίνεται είτε ηλεκτρονικά, μέσω web banking, είτε αποκλειστικά από το κατάστημα προσκομίζοντας τα σχετικά δικαιολογητικά.