Ακόμα και στις οικονομικές δηλώσεις της οφσόρ ιδιοκτήτριας του «Iliatoras» προς τις αρμόδιες Αρχές της Νήσου Μαν εμφανίζονται κενά! Αυτό δείχνουν τα νέα στοιχεία που προέκυψαν από την έρευνα για τις περίεργες υπεράκτιες διαδρομές του σκάφους της οικογένειας Καμμένου.

Οπως αποκάλυψαν χθες «ΤΑ ΝΕΑ» η πρώτη φορά που δηλώθηκε τεκμήριο για το σκάφος «Iliatoras» ήταν το 2010, ενώ ο ίδιος ο πρόεδρος των Ανεξάρτητων Ελλήνων Π. Καμμένος έχει ανακοινώσει γραπτώς ότι το σκάφος ανήκει από το 1993 στον πατέρα του και ότι είναι δηλωμένο και φορολογημένο στις ελληνικές Αρχές. Μέχρι στιγμής ωστόσο δεν έχει δώσει καμία απάντηση σχετικά με το τι γινόταν επί 17 ολόκληρα χρόνια, κατά τα οποία δεν δηλωνόταν τεκμήριο για το εν λόγω σκάφος.

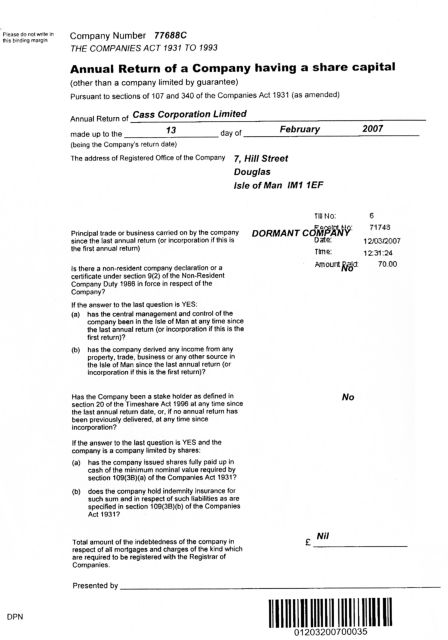

Στις καταστάσεις της ιδιοκτήτριας οφσόρ του «Iliatoras» με την επωνυμία Cass Corporation που δημοσιεύουν σήμερα «ΤΑ ΝΕΑ» δεν αναφέρονται δαπάνες ή υποθήκες –όπως θα όφειλαν να έχουν δηλώσει οι υπεύθυνοι της εταιρείας, σύμφωνα πάντα με τους κανονισμούς του φορολογικού παραδείσου –παρά το γεγονός ότι είχε ληφθεί ενυπόθηκο δάνειο επί του σκάφους «Iliatoras».

Την ίδια ώρα, οι έλεγχοι από τις ελληνικές Αρχές βρίσκονται σε πλήρη εξέλιξη. Πηγές των «ΝΕΩΝ» ανέφεραν χθες ότι στα στοιχεία της υπόθεσης εντοπίζονται αρκετά σημεία για τα οποία θα πρέπει να δοθούν (σοβαρές) διευκρινίσεις από τους εμπλεκομένους.

Από τα έγγραφα που βρίσκονται στη διάθεση της εφημερίδας προκύπτει ότι η οικονομική δραστηριότητα της υπεράκτιας εταιρείας ήταν «μηδέν εις το πηλίκον», όχι μόνο την περίοδο που πάρθηκε το δάνειο, αλλά από τη σύστασή της έως και τη διαγραφή της.

Ως εκ τούτου, το πλέον βασικό ερώτημα παραμένει: «πόθεν έσχες» τα χρήματα για την αποπληρωμή του δανείου από τη στιγμή που η Cass δεν είχε οικονομικές δραστηριότητες;

Από την εξέταση των ετήσιων οικονομικών καταστάσεων της Cass Corporation με έδρα τη Νήσο Μαν προκύπτει ότι μοναδικό αντικείμενο της υπεράκτιας ήταν το ίδιο το σκάφος. Σε όλες τις καταστάσεις που υποβλήθηκαν στις αρμόδιες Αρχές του φορολογικού παραδείσου από το 1998 έως το 2008, έτος κατά το οποίο εξοφλήθηκε από την οφσόρ το ενυπόθηκο δάνειο από το υποκατάστημα της γαλλικής τράπεζας BNP στο Κολωνάκι, αναφέρεται είτε ότι πρόκειται για «εταιρεία εν υπνώσει» είτε για «ιδιοκτήτρια μηχανοκίνητου θαλάσσιου σκάφους».

Πουθενά στις καταστάσεις δεν αναφέρονται δαπάνες της οφσόρ και υποθήκες, όπως επιβάλλουν οι κανονισμοί της Επιτροπής Οικονομικής Εποπτείας της Νήσου Μαν –γεγονός που γεννά προβληματισμούς ακόμα και για την αρτιότητα των ετήσιων οικονομικών δηλώσεων προς τις αρχές του φορολογικού παραδείσου, αφού είχε παρθεί δάνειο με υποθήκη το ίδιο το σκάφος…

Στην πρώτη ετήσια οικονομική δήλωση που υποβλήθηκε στο γενικό μητρώο εταιρειών της Νήσου Μαν, στις 22 Απριλίου 1998, η οφσόρ εμφάνιζε ως αντικείμενο την «Ιδιοκτησία γιοτ επί του παρόντος οικονομικά εν υπνώσει». Στο πεδίο όπου καταχωρίζονται οι δαπάνες και οι υποθήκες της εταιρείας αναγραφόταν ο όρος «nil», δηλαδή μηδέν. Δύο χρόνια μετά, τον Μάρτιο του 2000, στις οικονομικές καταστάσεις της Cass η εταιρεία εμφανιζόταν σκέτο «εν υπνώσει». Το ίδιο επαναλήφθηκε και το επόμενο έτος. Στις δηλώσεις που υποβλήθηκαν από τον Μάρτιο του 2002 έως και τον Φεβρουάριο του 2006 επανέρχεται η περιγραφή του σκοπού της εταιρείας ως «ιδιοκτήτρια γιοτ», ενώ τον επόμενο χρόνο ξανά «εν υπνώσει».

Τον Μάρτιο του 2008, ακριβώς έναν μήνα πριν από την εξόφληση του ενυπόθηκου επί του σκάφους δανείου από την BNP, οι αρμόδιες Αρχές της Νήσου Μαν παραλαμβάνουν την τελευταία οικονομική κατάσταση της Cass. Σε αυτήν αναγράφεται ως σκοπός της εταιρείας η «ιδιοκτησία θαλάσσιου μηχανοκίνητου σκάφους», ενώ και πάλι στο πεδίο όπου αναγράφονται οι δαπάνες και οι υποθήκες που πρέπει να γνωστοποιηθούν στην Επιτροπή Οικονομικής Εποπτείας υπάρχει ο όρος «nil».