Το ασφαλιστικό σύστημα και η βιωσιμότητά του είναι ένας δυσεπίλυτος γρίφος για όλες τις χώρες του δυτικού κόσμου, με το Δημογραφικό να ασκεί έντονες πιέσεις και να εξαναγκάζει τις κυβερνήσεις να χρησιμοποιούν πόρους από τα κρατικά ταμεία για να καλύψουν το κόστος των συντάξεων. Η Ελλάδα δεν θα μπορούσε να αποτελεί εξαίρεση, καθώς εκτός του Δημογραφικού έχει να αντιμετωπίσει και τα επιπλέον προβλήματα της υψηλής ανεργίας, της συγκριτικά χαμηλής συμμετοχής στο εργατικό δυναμικό και της έλλειψης στιβαρού δεύτερου και τρίτου πυλώνα ασφάλισης.

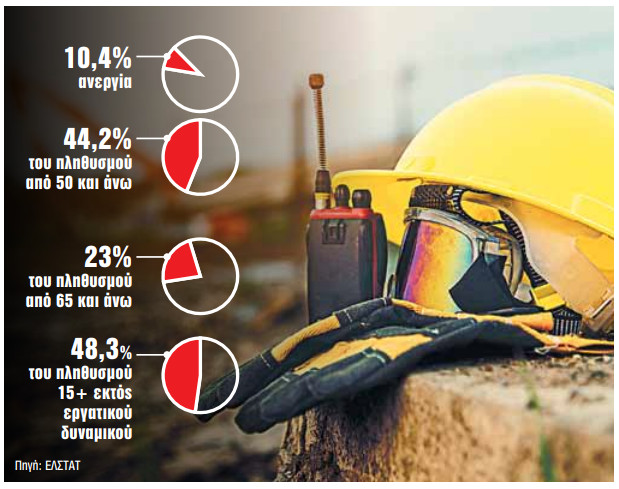

Πρώτον, η χώρα μας έχει πολύ έντονο δημογραφικό πρόβλημα, με το 44,2% του συνολικού πληθυσμού να είναι από 50 ετών και άνω, το 29,1% από 60 και άνω και το 23% από 65 και άνω. Παρόμοιο πρόβλημα αντιμετωπίζουν και άλλες χώρες της Ευρωπαϊκής Ενωσης, με την Ιταλία και την Πορτογαλία να έχουν τον πιο γερασμένο πληθυσμό (24% από 65 και άνω), ενώ στο σύνολο της ΕΕ το ποσοστό των 65+ ανέρχεται σε 21,3% του συνόλου του πληθυσμού. Την ίδια στιγμή, ο ελληνικός πληθυσμός στις νεαρότερες ηλικίες όλο και μειώνεται, με τους κάτω των 40 να αποτελούν το 40,6% του συνόλου.

Ο γηράσκων πληθυσμός της χώρας αναμένεται να δημιουργήσει μεγαλύτερες πιέσεις στο ασφαλιστικό σύστημα, καθώς, σύμφωνα με μελέτη της Εθνικής Αναλογιστικής Αρχής που είδε πρόσφατα το φως της δημοσιότητας, τα επόμενα χρόνια αναμένονται πολλές νέες συνταξιοδοτήσεις στο Δημόσιο, που εκτιμάται ότι θα διπλασιαστούν από 9.291 τη φετινή χρονιά σε 17.809 το 2035 και θα παραμείνουν σε επίπεδα ανώτερα των σημερινών μέχρι το 2050.

Δεύτερον, η Ελλάδα εξακολουθεί να καταγράφει μεγάλα ποσοστά ανεργίας, η οποία βρίσκεται σταθερά άνω του 10%, με την Ισπανία να είναι η μόνη χώρα με μεγαλύτερο δείκτη ανεργίας στην Ευρωπαϊκή Ενωση. Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ για τον Ιανουάριο, ο αριθμός των ανέργων ανήλθε σε 495.132 άτομα, αριθμός που αντιστοιχεί σε 10,4% του εργατικού δυναμικού της χώρας. Η μη καταβολή ασφαλιστικών εισφορών από τους ανέργους από τη μια διευρύνει την ανισορροπία μεταξύ εισφορών και συνταξιοδοτικής δαπάνης, ενώ ταυτόχρονα επιβαρύνει τον προϋπολογισμό της ΔΥΠΑ. Σήμερα, εκτιμάται ότι μόλις το 48% της συνταξιοδοτικής δαπάνης καλύπτεται από τις ασφαλιστικές εισφορές των εργαζομένων, με το υπόλοιπο 52% να καλύπτεται άμεσα από τον κρατικό προϋπολογισμό.

Τρίτον, η χώρα μας έχει μικρή συμμετοχή των πολιτών στο εργατικό δυναμικό, δηλαδή στο σύνολο των απασχολουμένων και των ανέργων, με τον πληθυσμό που βρίσκεται εκτός εργατικού δυναμικού να ανέρχεται σε 4,36 εκατομμύρια άτομα, δηλαδή το 48,3% του συνόλου των πολιτών άνω των 15 ετών. Εξ αυτών, 1,23 εκατ. είναι άνω των 75 ετών. Το πρόβλημα είναι μεγαλύτερο στις γυναίκες και στους νέους. Συγκεκριμένα, το 63,4% των γυναικών βρίσκεται εκτός εργατικού δυναμικού (έναντι 40,7% για τους άνδρες), ενώ το ποσοστό για τους νέους 20-24 ετών υπολογίζεται σε 51,2%. Εκ των πολιτών εκτός του εργατικού δυναμικού, το 44,6% δεν έχει εργαστεί στο παρελθόν, ενώ το 28,7% έχει να εργαστεί 8 έτη ή παραπάνω. Το 53,4% αυτών σταμάτησε να εργάζεται γιατί συνταξιοδοτήθηκε, όμως μόλις το 7,6% των ανθρώπων εκτός εργατικού δυναμικού (238,2 χιλιάδες) επιθυμεί να εργαστεί.

Στόχευση στους νέους

Σύμφωνα με πληροφορίες των «ΝΕΩΝ», η κυβέρνηση επεξεργάζεται πολιτικές για να αυξήσει το εργατικό δυναμικό της χώρας κατά 300.000 άτομα βραχυπρόθεσμα και 450.000 μεσοπρόθεσμα, εντός της επόμενης τριετίας. Πολιτικές που αφορούν προγράμματα της ΔΥΠΑ με στόχευση στους νέους για την απόκτηση εμπειρίας και την κατάρτισή τους, πολιτικές με στόχο την εργασία στα άτομα μεγάλης ηλικίας, όπως είναι η κατάργηση της παρακράτησης του 30% της σύνταξης και η ταυτόχρονη επιβολή φόρου εισοδήματος 10%, αλλά και πολιτικές για τη μεγαλύτερη συμμετοχή των γυναικών στην εργασία, όπως είναι η ποσόστωση, προγράμματα εταιρικής διακυβέρνησης και δράσεις του υπουργείου Οικογένειας, π.χ. το πρόγραμμα «Νταντάδες της γειτονιάς».

Τέλος, σημαντικό πρόβλημα αποτελεί η χαμηλή ανταποδοτικότητα του συνταξιοδοτικού συστήματος, η οποία οδηγεί στην έλλειψη κινήτρου για την ασφάλιση των εργαζομένων, «πριμοδοτώντας» κατ’ αυτόν τον τρόπο τη μαύρη εργασία, που αποτελεί άλλη πληγή του ασφαλιστικού συστήματος. Το πρόβλημα αυτό υπάρχει πρόθεση να λυθεί από την κυβέρνηση μέσω της ενεργοποίησης του τρίτου, ιδιωτικού πυλώνα ασφάλισης, μέσω ομαδικών ασφαλίσεων εργαζομένων από τις εταιρείες τους. Ωστόσο, μεγάλη είναι και η ανάγκη ενίσχυσης του δεύτερου πυλώνα ασφάλισης μέσω επαγγελματικών ταμείων.